国を挙げての競争戦略が進められている半導体

経済産業省は6月4日、「半導体・デジタル産業戦略」を発表した。これは、2021年3月に設置された半導体・デジタルインフラ・デジタル産業の今後の政策の方向性について検討する「半導体・デジタル産業戦略検討会議」における有識者との意見交換を通じてまとめられたものである。

コロナ禍におけるサプライチェーンの混乱を背景とした世界的な半導体需給のひっ迫や、半導体・デジタル関連技術などの先端技術を取り巻く対立構図など、半導体をめぐっては大きな環境変化が起きている。半導体はコロナ禍において加速したデジタル社会を形成する戦略物資の1つとみなされており、世界的に国を挙げての産業支援競争が起きている。

2021年2月、バイデン米政権は高性能チップの製造能力を強化するために500億ドル規模を拠出する「CHIPS for America Act」の成立を発表した。半導体の製造、組み立て、テスト、高度なパッケージング、または研究に関連する国内の施設および設備を構築または更新するために、適格な企業またはコンソーシアムに補助金を提供するものである。バイデン米大統領が半導体チップを手に記者会見を行なった姿は半導体の重要性を物語るものであっただろう。

半導体各社が猛烈な勢いで生産を行なっているものの、世界的な半導体不足はまだ解消されていない。半導体大手インテル(INTC)のパット・ゲルシンガーCEOは、半導体不足は2021年下半期に底打ちするとの見通しを示す一方、完全に健全な状態に戻るのは2023年以降との見方を示している。

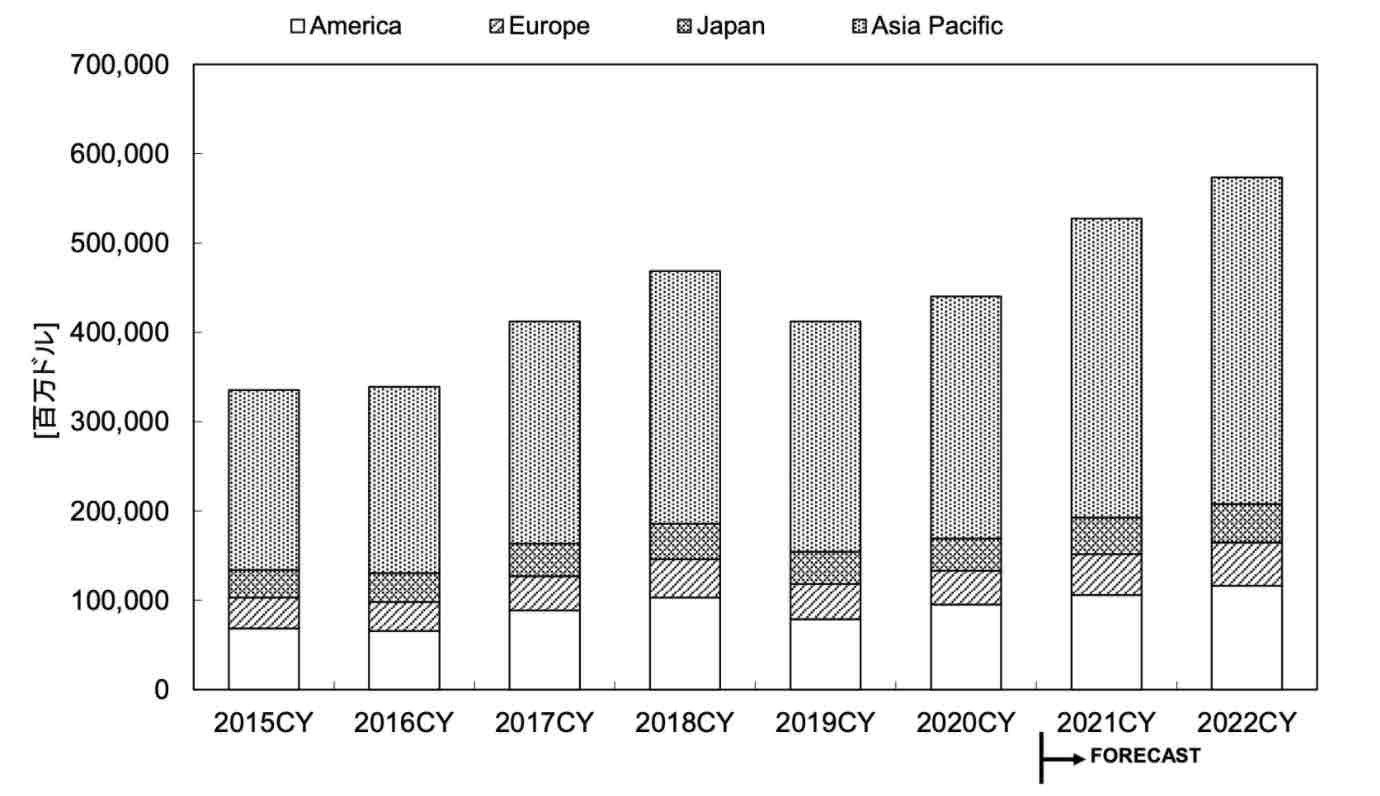

WSTS(世界半導体市場統計)が6月8日発表した「2021年春季半導体市場予測」によると、2021年の世界の半導体市場規模は2020年に比べて19.7%増の5272億2300万米ドルと、初めて5000億米ドルの大台を突破する見通しだ。WSTSは、1986年に設立された半導体市場に関する世界的統計機関であり、世界の半導体メーカー44社が加盟している。

WSTSは、2020年後半からの経済活動の緩やかな回復に伴い、半導体需要が広範にわたって拡大しているほか、新型コロナワクチン接種が進展していることなど、経済活動の正常化が促されることも期待されており、2021年は2桁の成長になると予測している。

また、来年2022年の世界半導体市場規模については、5734億4000万米ドル(前年比8.8%増)と、さらに拡大すると予想している。WSTSは「非常に強い半導体需要が来年、急速に弱まる要因が見つけがたかった」としており、2022年にかけても強気の市場が継続するものと思われる。

半導体工場の新設計画からメリットを受ける半導体製造装置セクター

半導体の受託製造世界最大手のTSMC(TSM)が2021年末から2022年にかけて、一部ウエハーの価格を引き上げると伝えられている。世界的に拡大し続ける半導体需要に対応し、今後3年間で1000億ドルに及ぶ大型投資に踏み切る計画を明らかにしており、そのコストが膨らむことが背景にある。

旺盛な需要と半導体の供給不足を背景に、デバイスメーカーによる設備投資計画が進んでいる。インテルは米アリゾナ州に200億ドルを投じて半導体の新工場建設することを発表しているほか、TSMC同様、他社の製造を請け負うファウンドリー事業に参入することも明らかにしている。サムスンは米国で170億ドル規模の新工場建設を検討している。

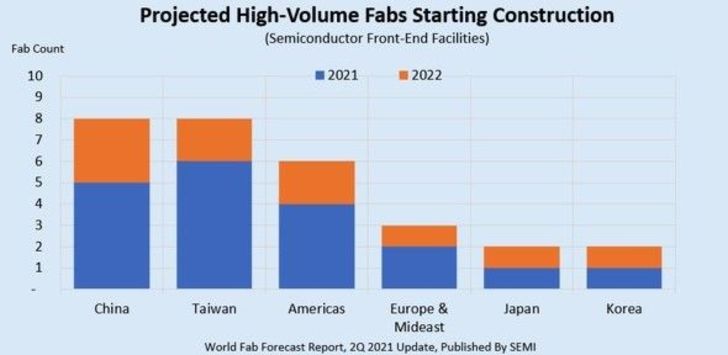

SEMI(国際半導体製造装置材料協会)が6月22日に発表した、半導体工場に関する予測レポート「World Fab Forecastレポート」の最新版によると、2021~2022年に着工を予定している半導体の新工場建設計画は世界で29件あることがわかった。

SEMIによると、新工場建設計画29件のうち、19件が2021年内の着工を予定する計画で、10件は2022年の着工を計画しているとのこと。これら29件の計画以外にも、実現性は低いながら2021~2022年ごろに着工される可能性のある8つのプロジェクトもあるという。

地域別の内訳を見ると、中国と台湾がそれぞれ8件で最も多く、南北アメリカの6件、欧州/中東の3件と続き、日本と韓国は2件ずつとなっている。分野別では、ファウンドリー(半導体受託製造専門企業)の計画が15件と最も多く、次いでメモリー工場が4件となっている。

これだけの工場が新設されるとなれば、当然メリットを受けるのが半導体製造装置を手がけるメーカーであろう。1台数百億規模と言われる製造装置が必要となる。SEMIによると、29の新規工場建設に伴う製造装置への投資額は、今後数年間にわたり1400億ドルを超える見通しだという。莫大な規模の新たな投資に伴う需要が半導体製造装置セクターへ向かうことになる。

最先端の微細化で最も恩恵を受けるASML

半導体の能力向上を語る上で欠かせないのが「ムーアの法則」である。「ムーアの法則」はインテルの共同創業者の1人であるゴードン・ムーア氏が1965年に発表した半導体技術の進歩についての経験則である。すなわち、半導体回路の集積密度は1年半~2年で2倍となるという法則だ。

半導体の小型化、高性能化を推進してきたのが、半導体回路の線幅の微細化である。近年では半導体回路の線幅の微細化も限界に近づいており、3D化(積層化)へとさらに技術が進みつつあるものの、微細化は今後、ロジッックからメモリーへと広がっていくため、まだまだアップサイドが期待できる。

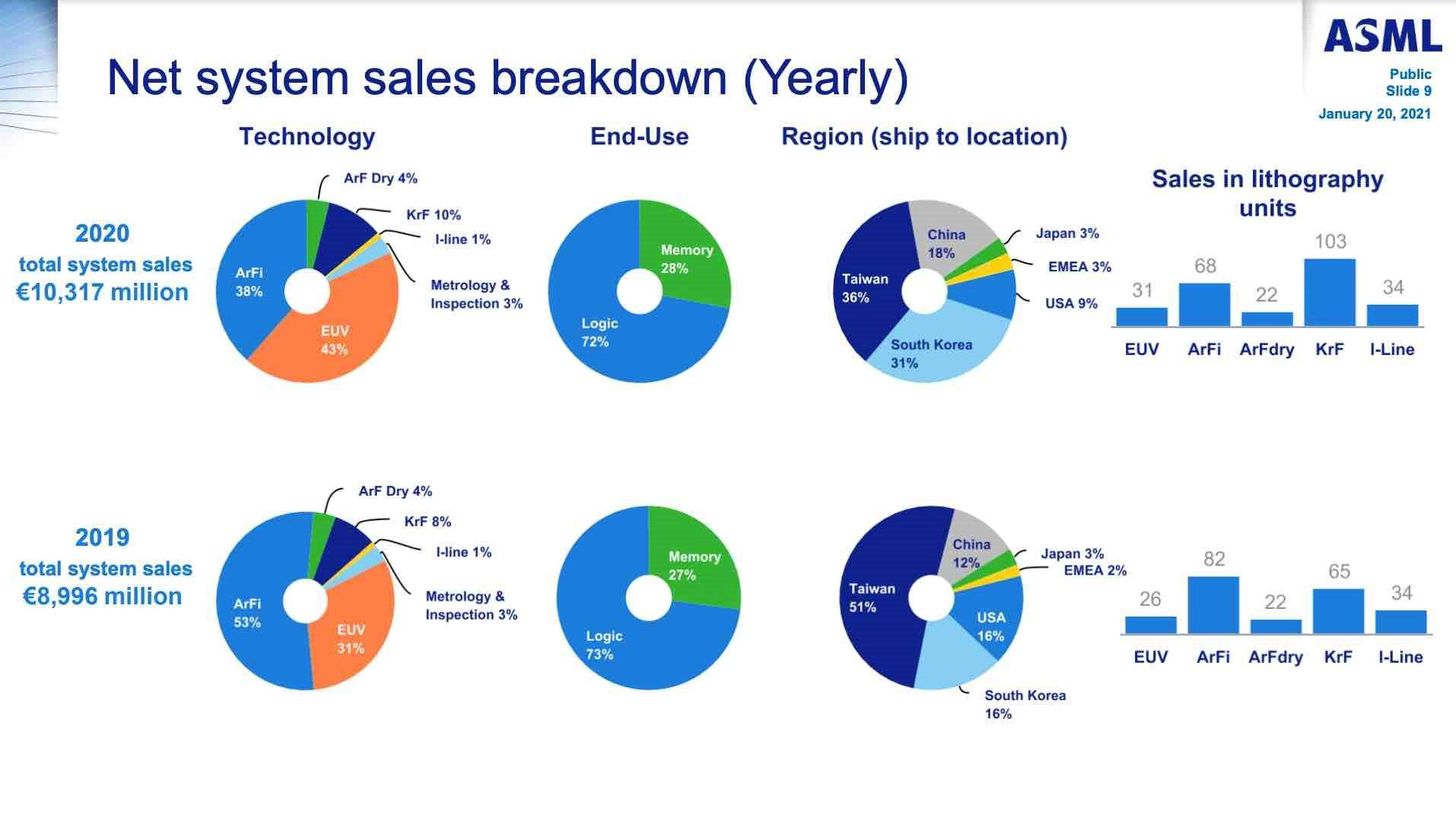

その微細化の最先端にいるのがオランダのASML(ASML)である。ASMLはリソグラフィーと呼ばれる半導体製造のプロセスにおいて、紫外線を使用しマイクロチップの基礎となる回路を焼き付けていく過程を担う装置を手がけている。現在、最先端の微細化を実現するために使われるEUV(極端紫外線)の露光装置は1台200億円規模と高額であるが、インテルは前述した米アリゾナ州での新工場2つにEUV露光装置を導入することを明言している。ASMLはEUV露光装置のシェア100%である。

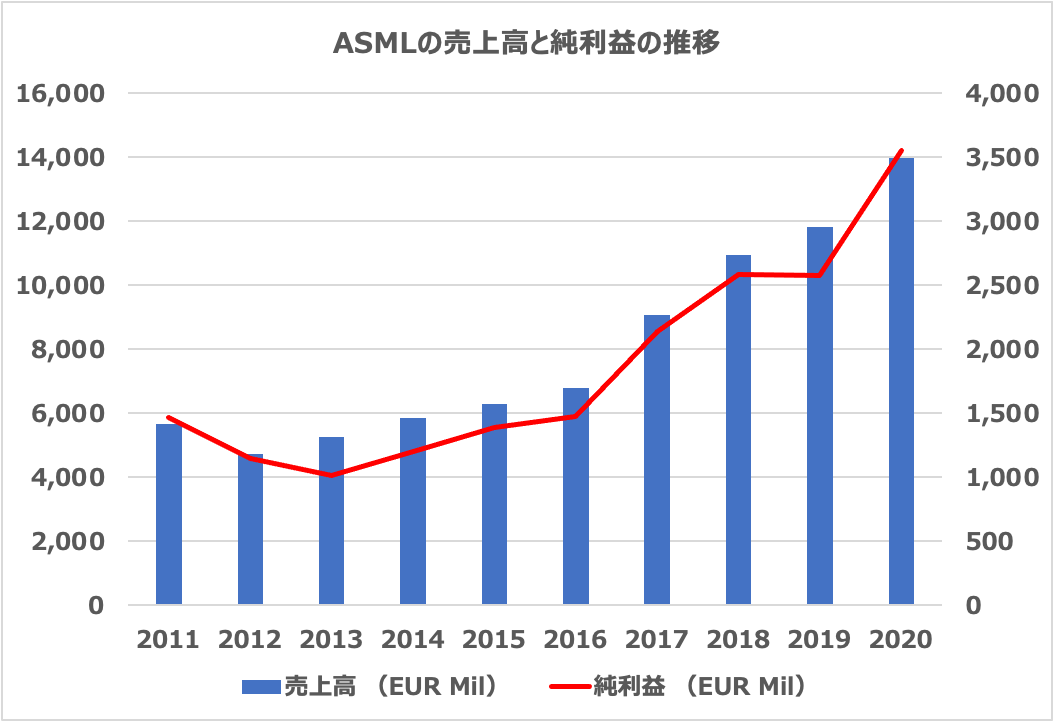

ASMLの業績は売上、利益ともに成長が続いている。2020年通年の売上高は前年比18%増の139億7900万ユーロ、純利益は同37%増の35億5400万ユーロと大幅な増収増益となった。

EUVの露光装置の販売台数は2019年の26台から31台に増加しており、売上高に占めるシェアも4割を超えている。

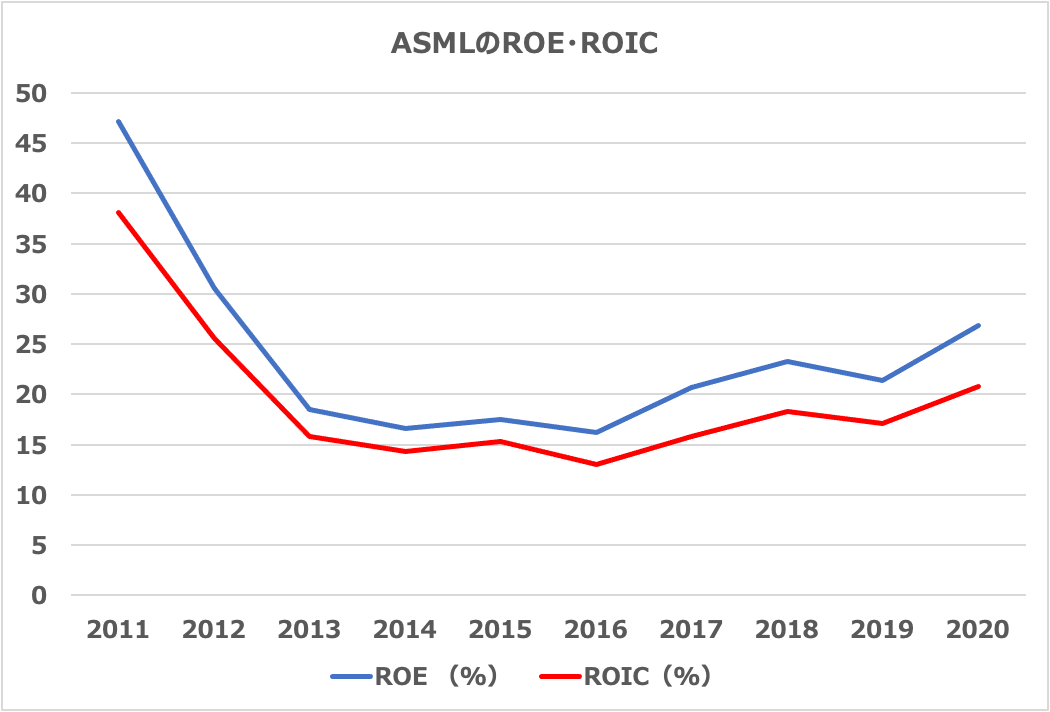

自己資本利益率(ROE)は25%超え、投下資本利益率(ROIC)は20%を超えており、収益性が高い。

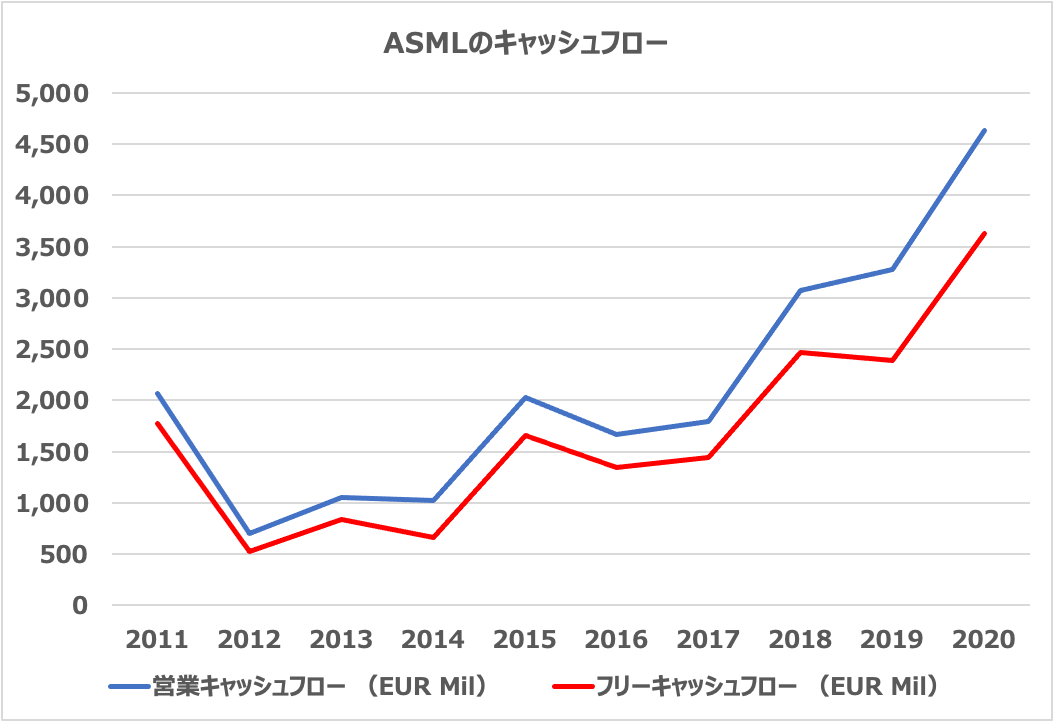

キャッシュフローも申し分ない。これからの大きな投資にも耐えうるだけの財務体質を持っている。

なお、2021年についても30%の増収、40-50%の増益を見込んでいる。前述のようにASMLの上位顧客であるTSMC、サムスン、インテルの3社が積極的な設備投資を表明しており、ASMLの中期的な見通しは明るいと言えるだろう。

石原順の注目5銘柄