4月1日に発表された3月の財新中国製造業購買担当者指数(製造業PMI)は50.6と、3月より0.3ポイント低下しました。直近ピークの2020年11月(54.9)から4ヶ月連続で低下基調にあります。

中国の製造業では景気回復のペースダウンが鮮明になってきた可能性があり、4月、5月のデータが非常に重要な指標になります。好不況の分かれ目となる50を下回ると、株価には悪い影響となりそうです。

国家統計局が発表する大企業を対象にした製造業PMIは51.9と、2月より1.3ポイント上昇しましたが、財新のPMIの方が小規模の民間企業を対象としているので重要視されることが多いです。

3月の中国の輸入が増えた影響にもなりましたが、工業用金属や原油など様々な品目が上昇しています。小規模企業にとってコスト高がある程度限界にくると、受注する意欲が薄れていく状況にもなりえます。

中国の株価も冴えません。CSI300は2月に高値を付けたあと、一本調子で調整しました。3月から200日移動平均線を意識して横ばいで低迷しています。

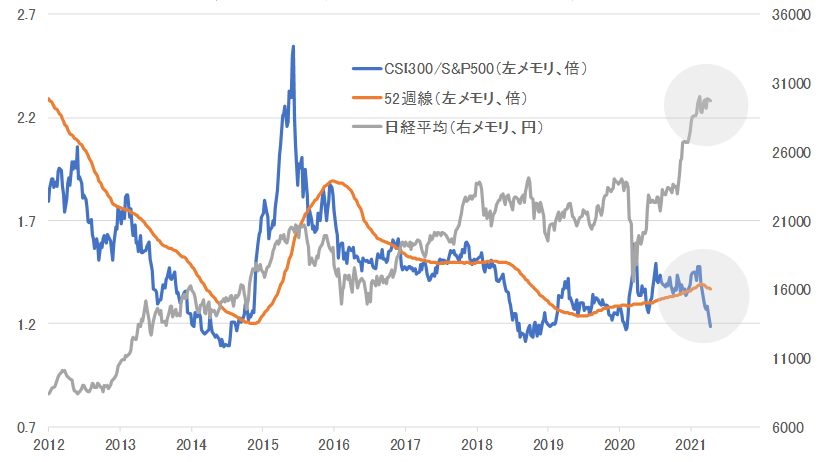

CSI300という指数は、浮動株時価総額加重平均型の指数で、上海やシンセン証券取引所上場のA株の300銘柄で構成されています。米国市場でS&P500が史上最高値を更新する中、日経平均が横バイから抜け出せないのは中国株の相対的な弱さが影響しているとみています。

図表は、CSI300をS&P500で割った相対指数(52週移動平均線付き)と日経平均の推移です。相対指数の上昇は中国株が相対優位、低下は米国株が相対優位とみます。52週移動平均線よりも上で推移しているときを日本株が中国依存度を高める状況と仮定した場合、2015年以降の日経平均の上昇には中国株の強い動きが背景にあったことがわかります。

実は、新型コロナショック以降もずっとそうでした。中国頼みの上昇相場です。ところが、日経平均が高値を付けた2月中旬以降、相対指数は下向きのベクトルに変わり、52週移動平均線を下回っています。この足元で起こっている中国株の相対的な弱さが日経平均の上値を重くしています。これが3万円超えを妨げる要因になっているように思います。

だから、このベクトルが上向きにならないと3万円を突破するには苦戦するかもしれません。しかし、最近は過去に上向きに変わった1.2倍水準まで低下しており、短期的には上向きに変わるかもしれません。実際、週明けの中国株市場では、CSI300が200日移動平均線上で直近高値を上回りました。

目先の底入れを確認した可能性があり、ここから中国株の盛り返す勢い次第では、日経平均の3万円超えが予想されます。