米金利「上がり過ぎ」の行方

米金利上昇への注目が集まる中で23日、パウエルFRB(米連邦準備制度理事会)議長による半期に1度の金融政策に関する議会証言が行われた。経験的には、これは目先的な米金利上昇転換のきっかけになる可能性が注目されるものではないか。

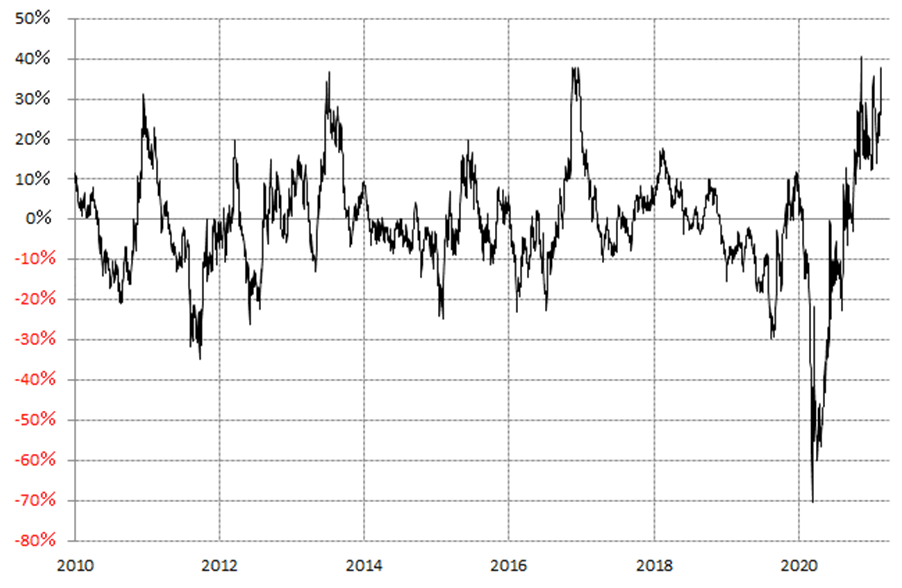

第1の理由は、米金利も短期的な「上がり過ぎ」懸念が強くなっているということ。たとえば、米10年債利回りの90日MA(移動平均線)からのかい離率は、足元でプラス40%近くまで拡大してきた(図表1参照)。これは、経験的には「上がり過ぎ」懸念が強いといえるものだ。

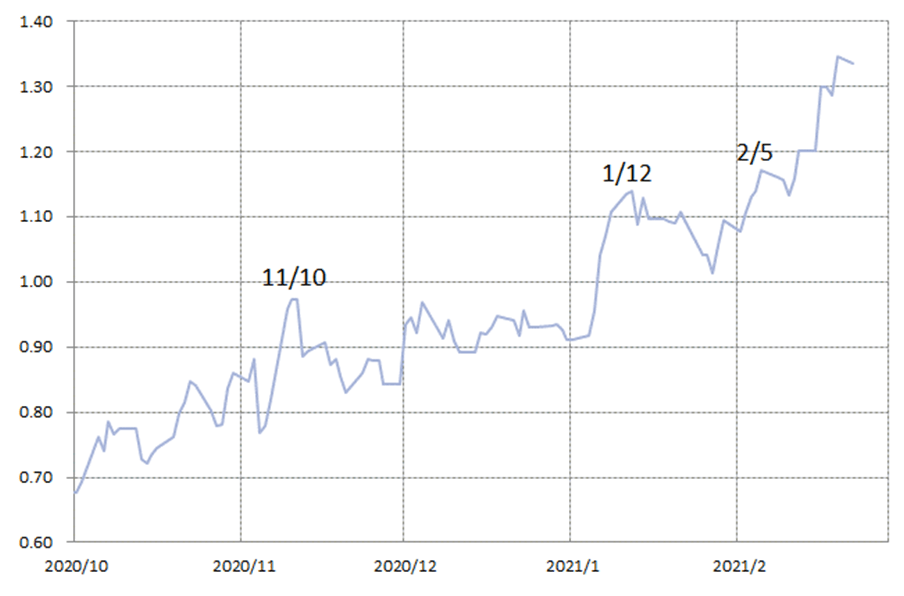

ところで、米金利上昇傾向が続く中で、この数ヶ月のサイクル・トップは、2020年11月10日、2021年1月12日、そして2月5日などだった(図表2参照)。これらは、米雇用統計といった金利市場も注目するイベントの終了直後のタイミングだった。

金融市場には、「バイ・ザ・ルーマー、セル・ザ・ファクト」といった言葉がある。「ファクト」、つまり、注目イベントを受けても米金利上昇が限られることを確認して「行き過ぎ」の修正が本格化したということが、このタイミングの示唆ではないか。

米金利「上がり過ぎ」懸念がある中でも、ボラティリティーに影響力のある注目イベントを受けて、「上がり過ぎ」が一段と拡大する可能性は気になるところだろう。このため、注目イベントを通過しても、「上がり過ぎ」拡大には限度があるといった「ファクト」を確認してから、行き過ぎの修正が本格化しやすかったと考えると、足元の米金利「上がり過ぎ」修正が、重要イベントのパウエル証言の後から広がる可能性は注目されるだろう。

そして、そもそも米金融政策を決定するFRBトップによる半期に1度の金融政策に関する議会証言の後は、米金利はしばらく一方向に動きやすい傾向があった。それが今回も機能するなら、短期的な「上がり過ぎ」懸念が強い中では、さらに金利が上昇するより、「上がり過ぎ」の反動で金利が低下するポテンシャルが大きいのではないか。