日本株割安・米国株割高転換の可能性

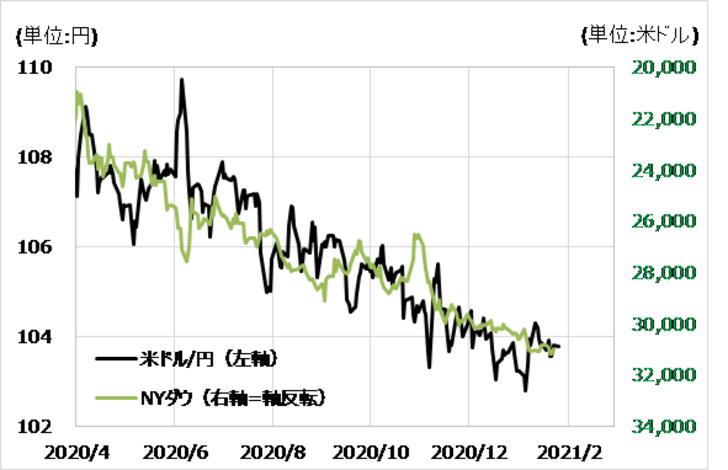

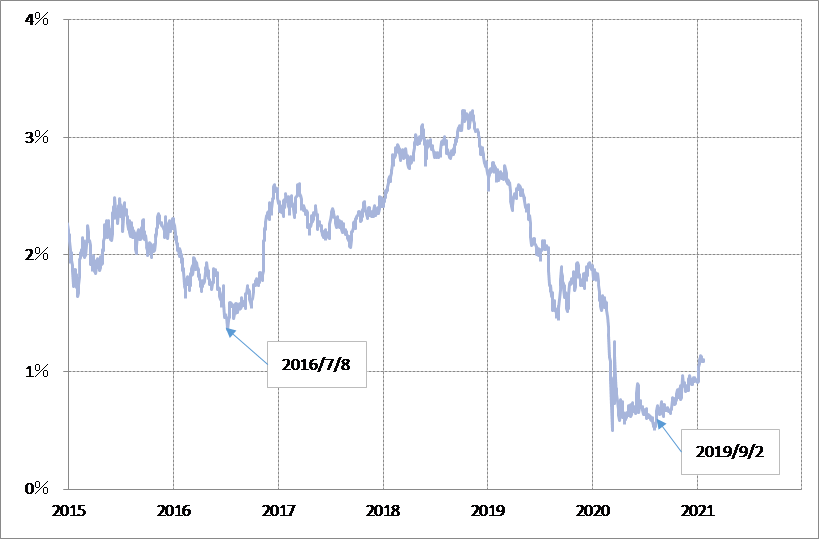

株高トレンドが続く中で、米ドル/円の緩やかな下落トレンドが続いている(図表1参照)。そして、そんな中で、日米の相対株価は、空前の日本株割安・米国株割高となっている(図表2参照)。では、この日本株割安・米国株割高はまだ続くのか。

【図表1】米ドル/円とNYダウ (2020年4月~)

出所:リフィニティブ社データをもとにマネックス証券が作成

【図表2】日米相対株価、TS(TOPIX/S&P500)倍率の推移 (2015年~)

出所:リフィニティブ社データをもとにマネックス証券が作成

日本株割安・米国株割高の循環的な転換点は、これまで基本的に米金利の底打ちのタイミングと一致してきた(図表3参照)。これは、日本株が基本的に金利と順相関の業績相場(金利上昇=株高またはその逆)であり、米国株は金利と逆相関の金融相場(金利低下=株高またはその逆)という理解からすると辻褄の合うことだ。

【図表3】米10年債利回りの推移(2015年~)

出所:リフィニティブ社データをもとにマネックス証券が作成

さて、米金利はこれまでのところ昨年9月に底打ち、反発に転じた。上述のように、日米相対株価と金利の関係からすると、日本株割安・米国株割高拡大も終わった可能性があるだろう。

経験的には、米金利が上昇に向かうなら、日本株割安・米国株割高の修正が進む可能性が高い。問題はそれが、株高トレンドが続く中で、米国株以上に日本株が上昇する形で起こるのか、それとも株安に転換し、日本株以上に米国株が下落することで起こるのかということ。

米金利上昇は、基本的には米ドル高をもたらしそうだ。ただそれが、株高から株安への転換をもたらし、日本株以上に米国株安の下落が大きくなる場合なら、為替相場においては米ドル安要因になる可能性もあるのではないか。