戦後最大の景気変動・政策対応が見られた2020年

2020年も、もうすぐ終わりです。大変だった1年を振り返るとともに、2021年の展望を考えましょう。

2020年は春頃からの新型コロナウイルス感染拡大に伴い、世界各国で感染拡大防止策が講じられました。その結果、世界各国のGDP(単純化し、企業の売上総利益(=売上高―原価)の合計、とご理解ください)は急激に縮小しました。そのため、各国政府・中央銀行が戦後最大規模の財政出動を含むあらゆる政策手段を総動員した結果、多くの国で景気は持ち直しました。

しかし、感染抑制と経済活動再開の程度は国・地域によって様々で、国・産業間で景気格差が見られました。また足元では政策効果剥落の懸念もささやかれています。一方、各国の中央銀行による超金融緩和で世界的に株価が上昇しました。

2021年は米国・英国が先行指標

では2021年はどうなるでしょう。ご存知の通り、米国や英国など一部の国々では、既に新型コロナワクチンの大規模接種が始まっています。これにより経済活動の制限が大幅に緩和され、2021年の世界景気は同年4~6月期から加速し、同年7~9月期をピークとする高成長に転じるものと予測しています。

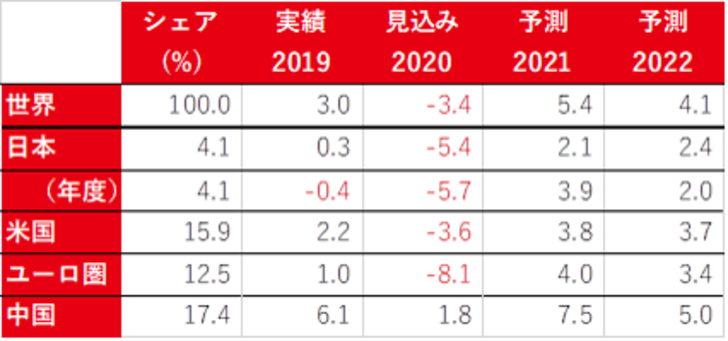

2020年の落ち込みに対する反動増という側面は否めないものの、2021年は近年稀にみる高成長となる可能性が高い(図表1参照)と考えています。この1年間、景気停滞に馴染んでしまった我々にとって、「2021年はポジティブな変化に乗り遅れない備え」が大事だと認識しています。

とはいえ、多くの日本人にとって景気回復の実感は得られないのではないか、とも考えています。一般的に、人々は景気の回復を「GDPの水準と伸び率」から察知するとされています。2021年の日本のGDP伸び率は+2.1%(図表1参照)と比較的高いものと予想されます。しかしながら、GDPの水準はそれでもコロナ禍以前の2019年10月-12月期を100とすると、2021年10月-12月期においても99という低水準にとどまる見込みだからです。

2021年の景気回復は「新型コロナワクチン次第」の部分が大きいと思われます。

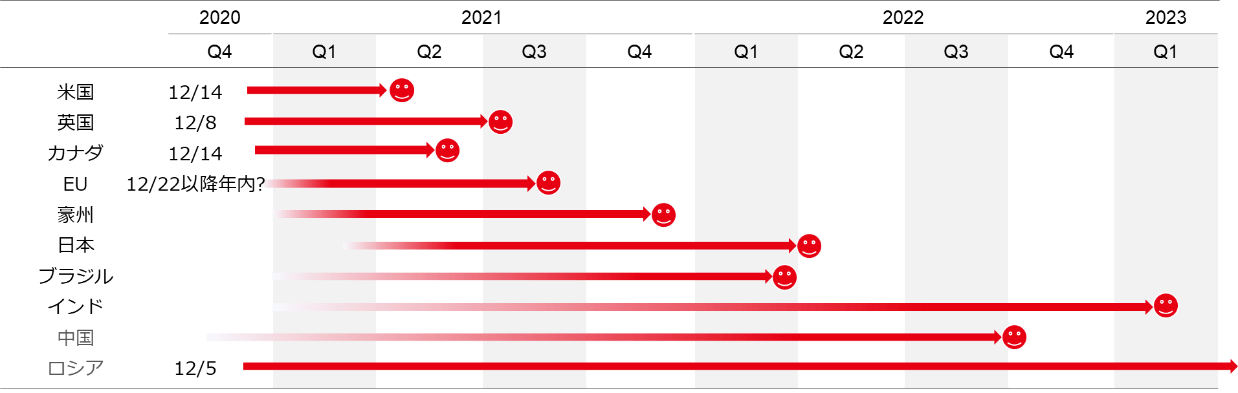

今後の各国での集団免疫獲得(人口の約8割がワクチン接種を済ませた状態)時期の見通しは図表2の通りです。しかしこれはあくまでも見通しであり、今後はワクチン接種で先行する米国や英国における「ワクチンの医学的効果」と「ワクチンの医学的効果が景気に与える影響」の2点を「世界経済の先行指標」として注目すべきだと思います。

米国ではバイデン新政権の誕生、英国では欧州連合(EU)からの離脱、といった大きなテーマもあり、2021年は例年以上に米国と英国に注目したいところです。

※現時点で未承認の新型コロナワクチンも今後承認、接種される前提

最大のリスクはワクチン効果の不発

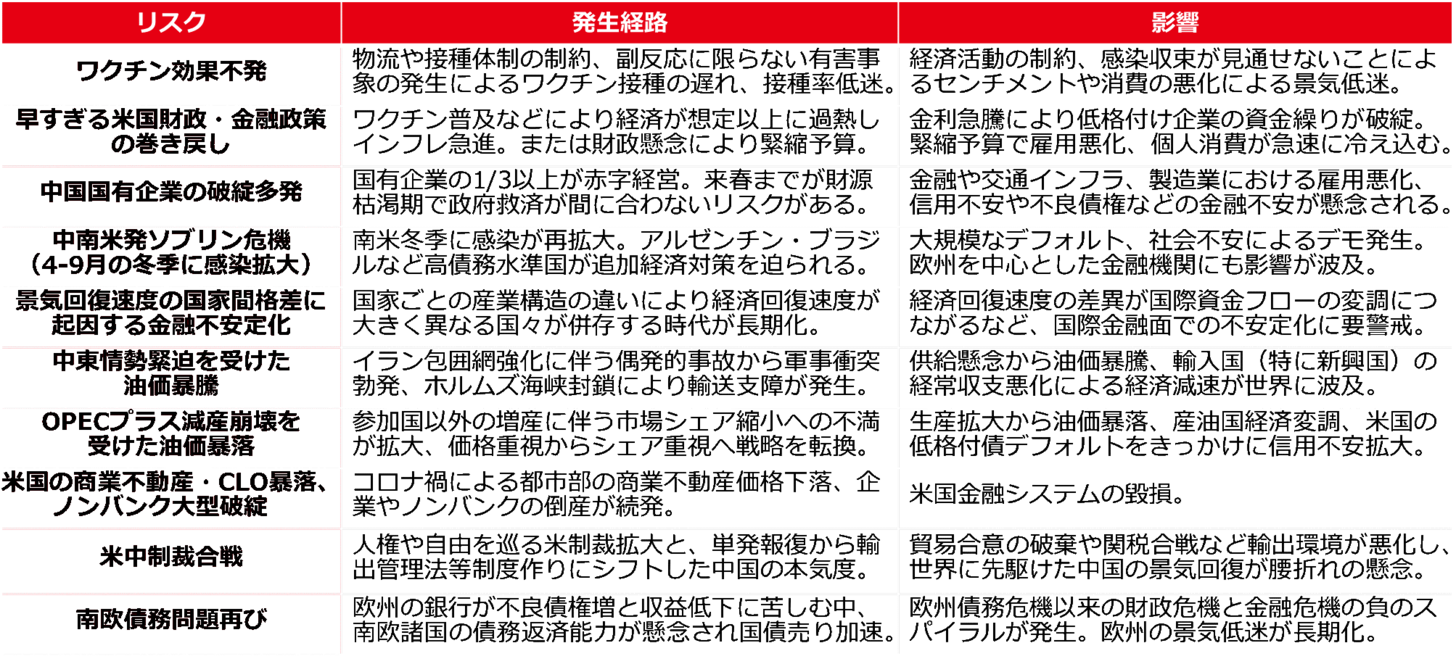

以上が我々の標準的な景気見通しです。そしてこの標準的な景気見通しを狂わせうるリスクとして我々は「10の要因」(図表3参照)を考えています。中でも最大のリスク要因は新型コロナワクチン効果の不発です。このリスクをいち早く察知するためにも、ワクチン接種で先行する米国・英国に注目したいところです。

また「景気回復速度の国家間格差に起因する金融不安定化」というリスクは、少し分かりにくいかと思いますので説明します。

コロナショックを受けた世界経済を分類する際、「先進国と新興国」、「製造業とサービス業」という分類が有効です。

まず「先進国と新興国」ですが、一般的に先進国のほうが新興国よりもコロナ禍の影響は軽微です。これは先進国のほうが医療体制(今後のワクチン接種も含め)は充実していること、先進国のほうが(コロナショック緩和のための)政府・中央銀行の経験やツールが豊富なこと、によります(例外的に中国は新興国ながら、いち早く景気回復軌道に乗っており、新興国と中国は分けて考えるべきです)。

次に「製造業とサービス業」では、人的接点が比較的少ない製造業のほうがサービス業よりもコロナ禍の影響は軽微です。

そして、この「先進国と新興国」、「製造業とサービス業」にみられる景気格差が積み重なって国・産業間の景気に格差が生じます。その結果、マネーの流れが偏って金融情勢が不安定化してしまうことが、リスクの本質です。大きなショックに至らないまでも、当面は国・産業間での景気格差に対する注意が必要でしょう。

コラム執筆:榎本 裕洋/丸紅株式会社 丸紅経済研究所