為替と金利、株との関係

3月の世界的な株大暴落、「コロナ・ショック」が一段落した頃、米ドル/円は108~109円程度で推移していた。それが、足元では104円程度まで緩やかに下落してきた。

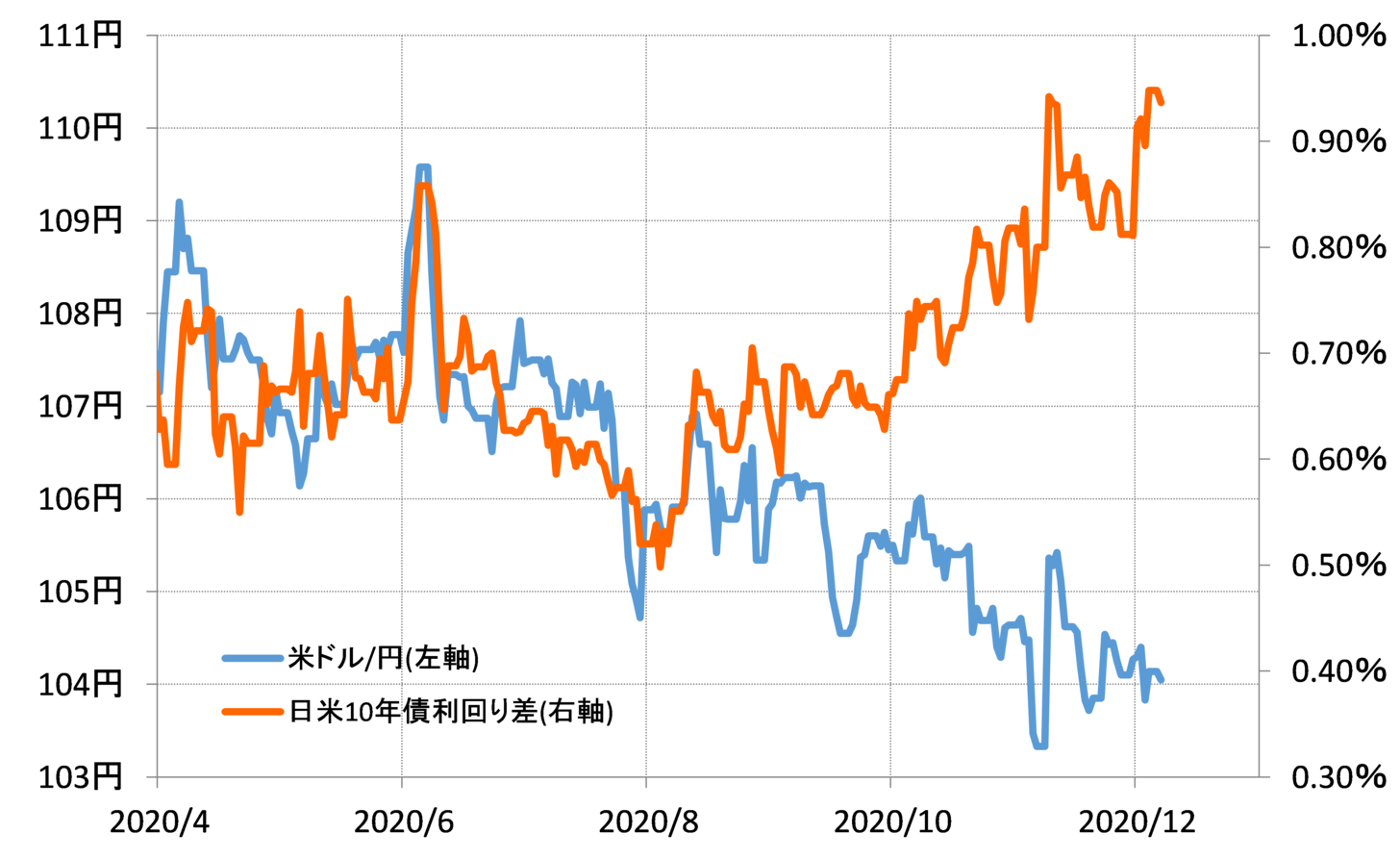

この動きは、8月頃までは日米金利差である程度説明できるものだった(図表1参照)。ただ、その後両者は大きくかい離した。日米金利差からすると、110円程度まで反発している可能性のある米ドル/円は、実際には104円前後での続落となっている。それはなぜか?

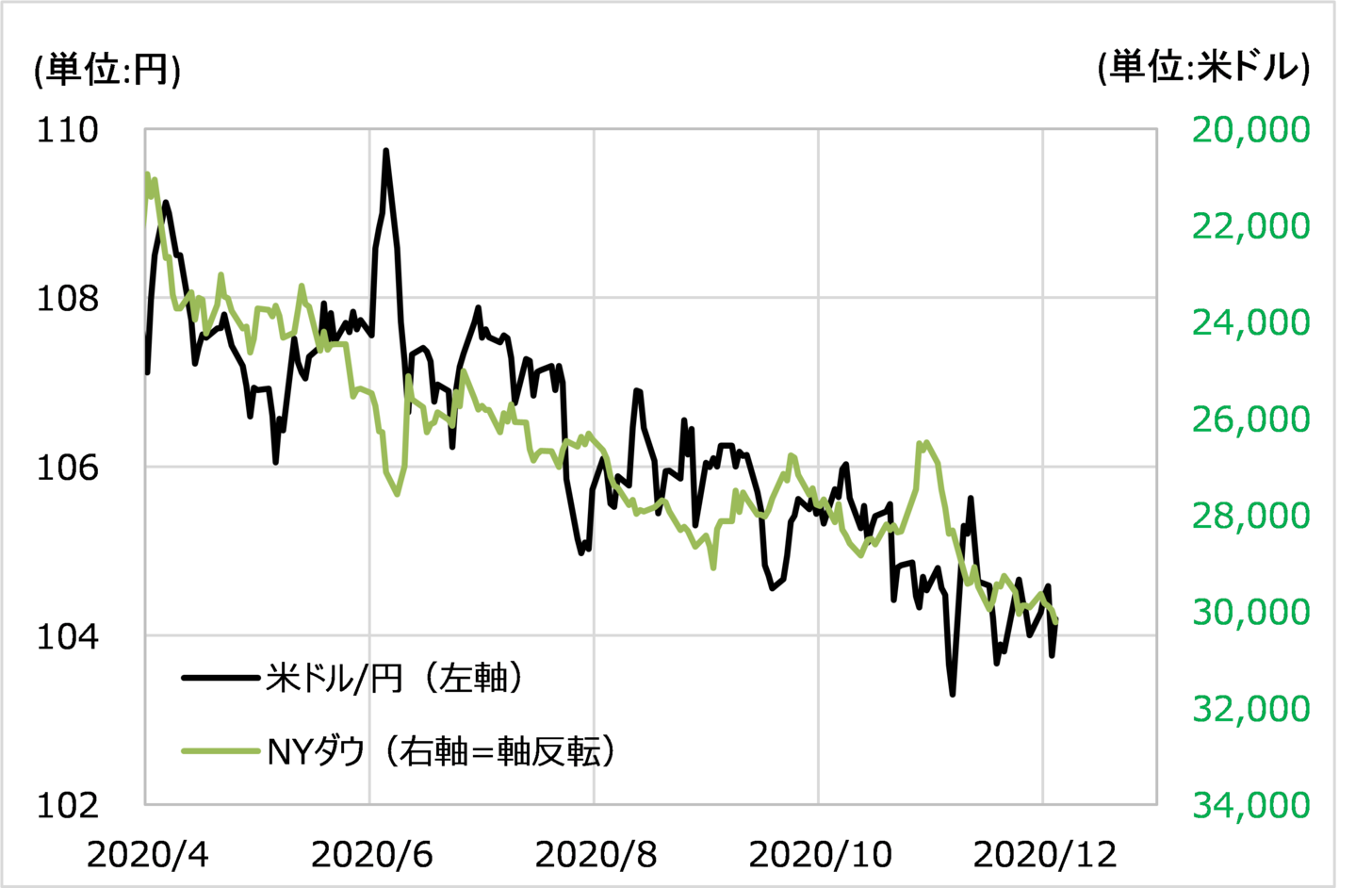

「コロナ後」、そして金利差とかい離した8月頃からも米ドル/円の動きを比較的説明できそうなのは米国などの株価だ。ただし、両者の関係は「米国株安=米ドル安」といった順相関ではなく、「米国株高=米ドル安」といった逆相関だった(図表2参照)。

一般的に、為替相場において米ドル高になるか米ドル安になるかは、たとえば雇用統計などが予想より良いか悪いかが注目される。ただ、雇用統計が良かったら金利も株も基本的には上がりそうで、逆に悪ければ金利も株も下がりそうだが、上述からすると「コロナ後」の米ドルは、そんな金利とも株ともむしろ逆の動きになってきたようだ。

以上からすると、この間の為替を考える上で雇用統計などが良いか悪いかはあまり重要ではなかった可能性がある。それよりもむしろ、なぜ金利や株と為替の関係が、普通と逆になり、それがいつまで続くかを考えることが重要だっただろう。

では改めて、なぜ金利差からかい離した米ドル/円の下落が、米国株高との逆相関関係で展開してきたのか。それについて、私はこれまで、米ドル売り運用、「米ドル・キャリー取引」の影響、または、「究極の有事」、コロナ・ショックにおける金利差を無視した有事の米ドル買いの反動といった理由を説明してきた。

「コロナ後」の米ドル/円は、金利より株で決まってきた。そしてそんな株と為替も、株高=米ドル安といった逆相関関係が続いてきた。そういった関係がこの先どのように変化していくかを注目する必要があるのではないか。