株式市場の真の勝ち組は半導体セクターか?

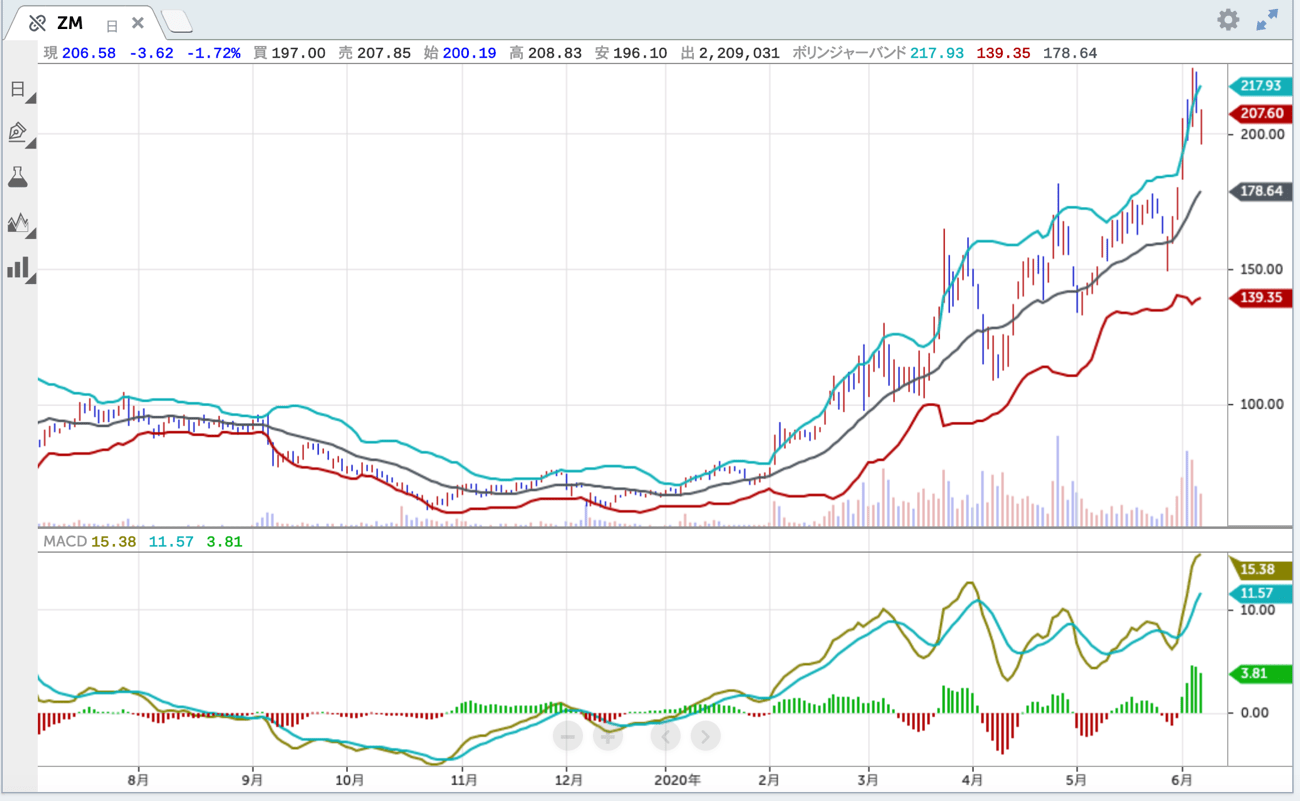

前回はコロナ禍の勝ち組の一例として、ウェブ会議システムを提供するズーム・ビデオ・コミュニケーションズ(ZM)を取り上げた。2019年度の売上がわずか6億ドルに過ぎなかった企業の時価総額は先週末(6月5日)時点で約585億ドルに膨らんでいる。

日経新聞の報道によると、新型コロナウイルスの感染拡大に端を発した外出制限やロックダウンによって、テレワークや巣ごもりが増えデータの通信量が急増していると言う。多くの人がズームのようなオンライン会議、動画配信サービス、オンラインゲームなどを利用しているからだ。米アカマイ・テクノロジーズによると、日本国内のデータ通信量は4月に前年同月に比べて58%増加、さらにゴールデンウイーク期間(4月29日~5月6日を前年の4月24日~5月1日と比較)は70%増となった。

また、サンケイビズに掲載されたブルームバーグの記事によると、米通信大手ベライゾン・コミュニケーション(VZ)は、米国がロックダウンを開始して以来、ベライゾンの通信網でのゲーム通信量が75%増加したと明らかにした。

通信量の爆発的な増加はほぼ世界的な現象であり、こうしたデジタル社会を支えているのが半導体技術である。新型コロナウイルスの感染拡大をきっかけに社会の変革が求められている。日本はもちろんのこと、デジタル化のさらなる進行はもはや既定路線となった。この社会変革になくてはならないのが半導体であり、コロナ禍における真の勝ち組は半導体セクターであろう。まずは、主要プレイヤー数社の直近決算から振り返ってみよう。

半導体セクターの決算と市場見通し

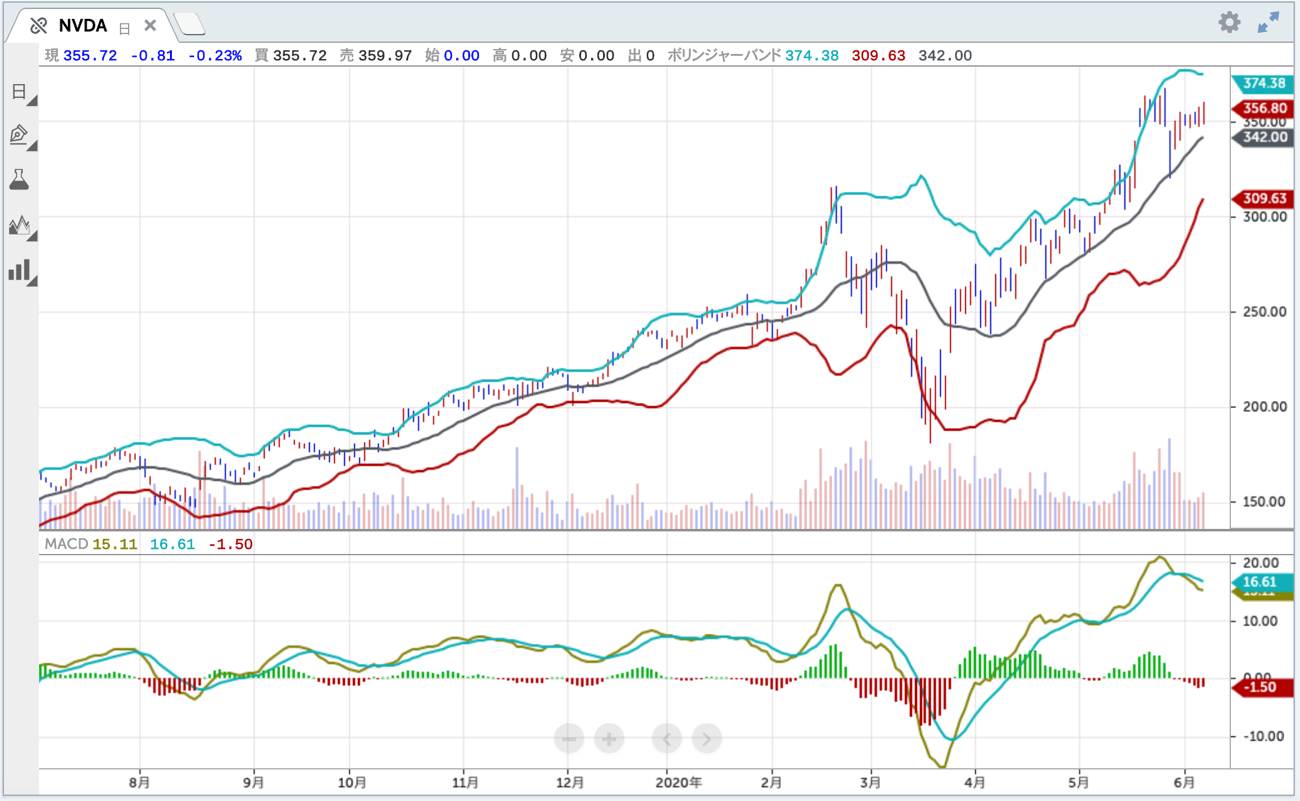

エヌビディア(NVDA)が先月21日に発表した第1四半期(2月ー4月)決算は、売上高が39%増の30億8000万ドルとなった。データセンター事業の売上高は前年同期比80%増の11億4000万ドルと、四半期売上高として初めて10億ドルを突破し、市場予想の10億7000万ドルを上回った。純利益は9億1700万ドルと、前年同期の2.3倍に拡大した。新型コロナウイルス流行によって在宅業務が増加していることなどを背景に、データセンターで使用される半導体チップの需要が急増した。第2四半期(5ー7月)の売上高見通しは、36億5000万ドルプラスマイナス2%と、市場予想(32億9000万ドル)を上回った。

一方、アップル(AAPL)のスマートフォン向けに通信チップなどを供給するブロードコム(AVGO)の第2四半期(2月-4月)は、売上高が4%増の57億4000万ドルだった。第3四半期(5月-7月)の売上高は57億5000万ドルを中央として上下1億5000万ドルを見込んでおり、アナリスト予想平均(57億7000万ドル)を下回る可能性もありそうだ。エヌビディア同様にデータセンター関連の受注は増えているものの、スマートフォン部品の需要低迷が足を引っ張ることになる。

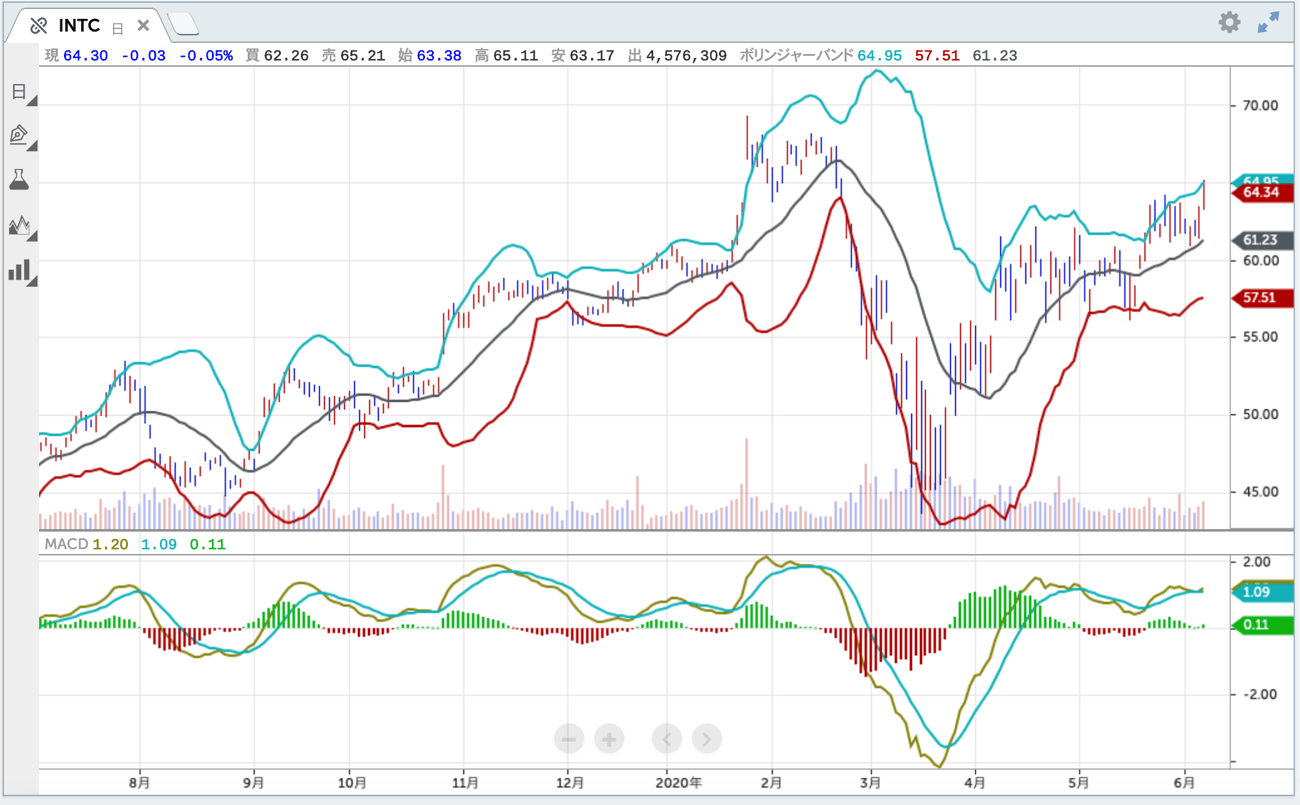

インテル(INTC)が4月23日に発表した第1四半期(1月-3月)決算は、在宅勤務の増加を受けて、パソコン向けの需要やデータセンター向けの需要が増加し、売上高は前年比23%増加した。一方、新型コロナウイルスの大流行を受けて経済の先行き不透明感が著しく高まっているため、通期の売上高見通しを撤回した。

アドバンスト・マイクロ・デバイシズ(AMD)の第1四半期(1月−3月)は売上高が前年同期比40%増加した。パソコン向けCPUと画像処理半導体(GPU)を含む部門が73%増えた。しかし、第2四半期については売上高見通しが市場予想を下回った他、通期予想の増収率を1月時点の予想28−30%から、前期比20−30%に下方修正した。

終わった期の決算は各社とも堅調で、いずれも増収での着地となった。しかし、経済環境が不確実性を増す中、半導体セクターといえども先行きに対する不透明感はあり、次の四半期以降の見通しに関しては強弱が見られる。

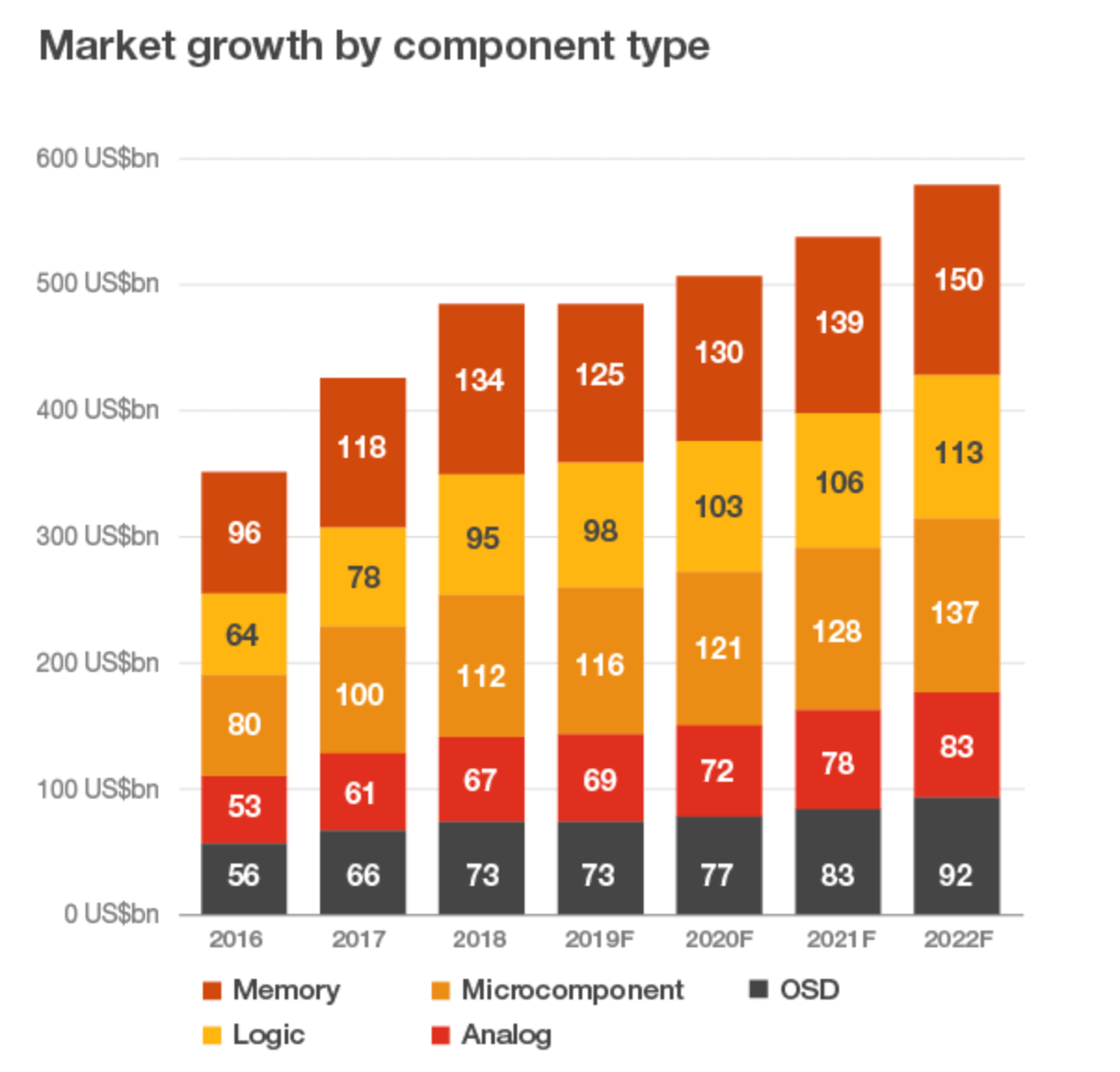

次に、市場全体の動向を確認しよう。PWCによると、急速な技術革新を背景に半導体業界市場は成長が期待されるとしている。2019年には前年比で若干落ち込むものの、2020年には回復し2022年まで拡大基調が続くとしている。中でもメモリが2022年まで最大の市場シェアを維持し、市場をけん引すると予想している。

一方、米国の市場調査会社ガートナーは4月、2020年の世界半導体売上高が前年比0.9%減の4154億米ドルになるとの予測を発表した。新型コロナウイルスの感染拡大による影響を考慮したもので、前年比12.5%増とした当初予測(2019年12月公表)に比べると、13.4ポイントのマイナス、金額でみると550億米ドルの下方修正となった。

ガートナーによると「2020年の市場予測はさらに悪くなっていた可能性もあったが、メモリ市場の成長が急減を防ぐだろう」としており、2020年の非メモリ市場の売上高が前年比6.1%減の2906億米ドルとなるのに対し、メモリ市場は同13.9%増の1247億米ドルに成長するとしている。

PWCもガートナーもいずれもメモリが業界を引っ張ると言う点では共通認識のようだ。ただし、現時点では、新型コロナウイルスの感染拡大が経済全般にどの程度のダメージを及ぼすのか、またそれが半導体業界にどう波及するのか推し量っている段階だと言えるだろう。また、半導体業界は米中対立激化のど真ん中にあり、市場動向は今後も揺れ動きそうだ。しかし、筆者は半導体セクターの先行きに対しては、引き続き期待が持てると見ている。そして、その理由こそが米中の対立激化なのである。

ファーウェイ包囲網と米中対立は業界に何をもたらすのか?

トランプ政権は過去数年間にわたり中国との貿易に関して、あらゆる側面で制限を拡大してきた。米国政府は、対米外国投資委員会(「CFIUS」)の審査プロセスに基づく調査を強化し、新しい関税を課すことによる中国製品の輸入の阻止、米国政府による通信およびセキュリティ技術のいくつかの主要な中国企業からの調達の禁止、米国の同盟国によるファーウェイおよびその他の関連会社との提携の阻止、と言ったツールを使い中国に対する締め付けを強めてきた。

大統領選挙を約半年後に控える中、この傾向はさらに強まり、米国は強固なファーウェイ包囲網を敷きつつある。こうした動きは、半導体技術が米中の2大国間の覇権を争う上で、いかに重要であるのかを浮き彫りにした一方、米中関係をさらに悪化させる可能性もある。しかし、筆者はこの米中対立こそが半導体セクターの技術革新をさらに加速させ、業界を活性化させる鍵になると考えている。

目下のところ、ファンドリービジネスの台湾TSMCも巻き込みながらのつばぜり合いが繰り広げられている。NYタイムズの記事「U.S. Delivers Another Blow to Huawei With New Tech Restrictions(米国がファーウェイに対しさらに厳しい技術規制の一撃)」によると米国とTSMCの間で、ある密約が交わされたとの指摘もある。

5月13日、トランプ政権はファーウェイとそのサプライヤーに対して、米国の技術とソフトウェアを使うことを事実上禁止した。それはいままでの規制を大幅に強化し、すでに緊迫化している米中関係をさらに悪化させる可能性がある。この法律は9月から発効されるが、ファーウェイとその関連会社の半導体設計および製造に、米国の製造装置とソフトウェアが使用されることを一切禁止したもので、世界中の企業が対象となる。

トランプ政権は昨年5月にファーウェイと114の子会社をエンティティ・リスト(米国にとって貿易を行うには好ましくない相手と判断された、個人・団体などが登録されたリスト)に載せ、米国製品の輸出を禁止した。しかし抜け穴も多く、ファーウェイは台湾のTSMCなどから半導体を調達していた。

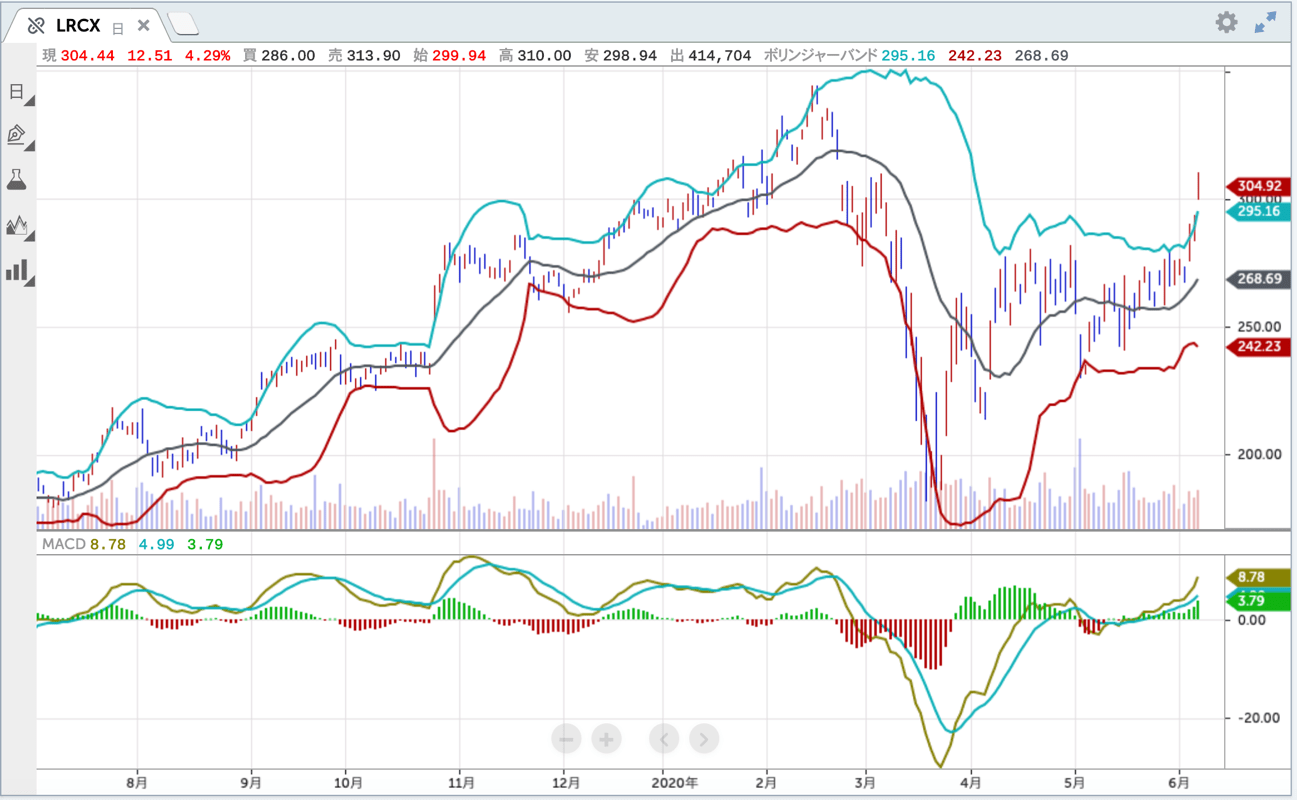

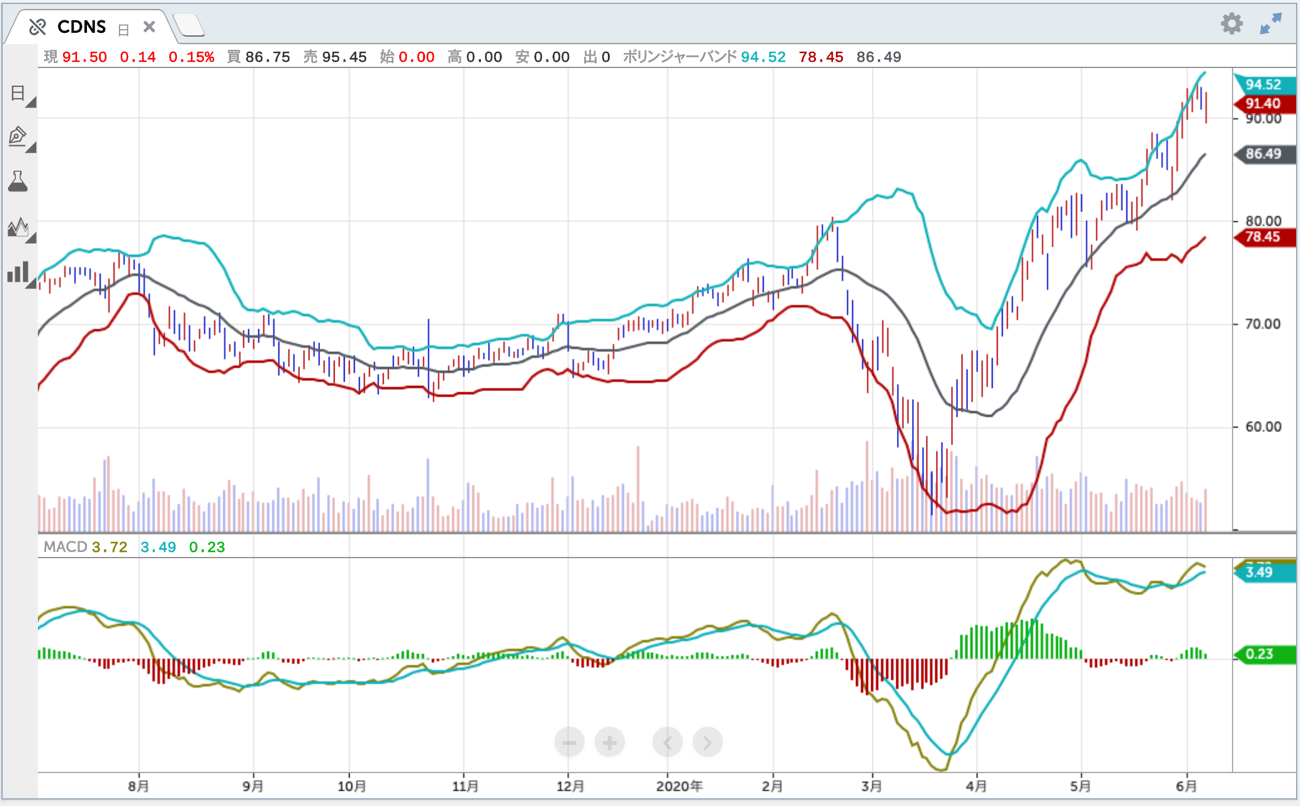

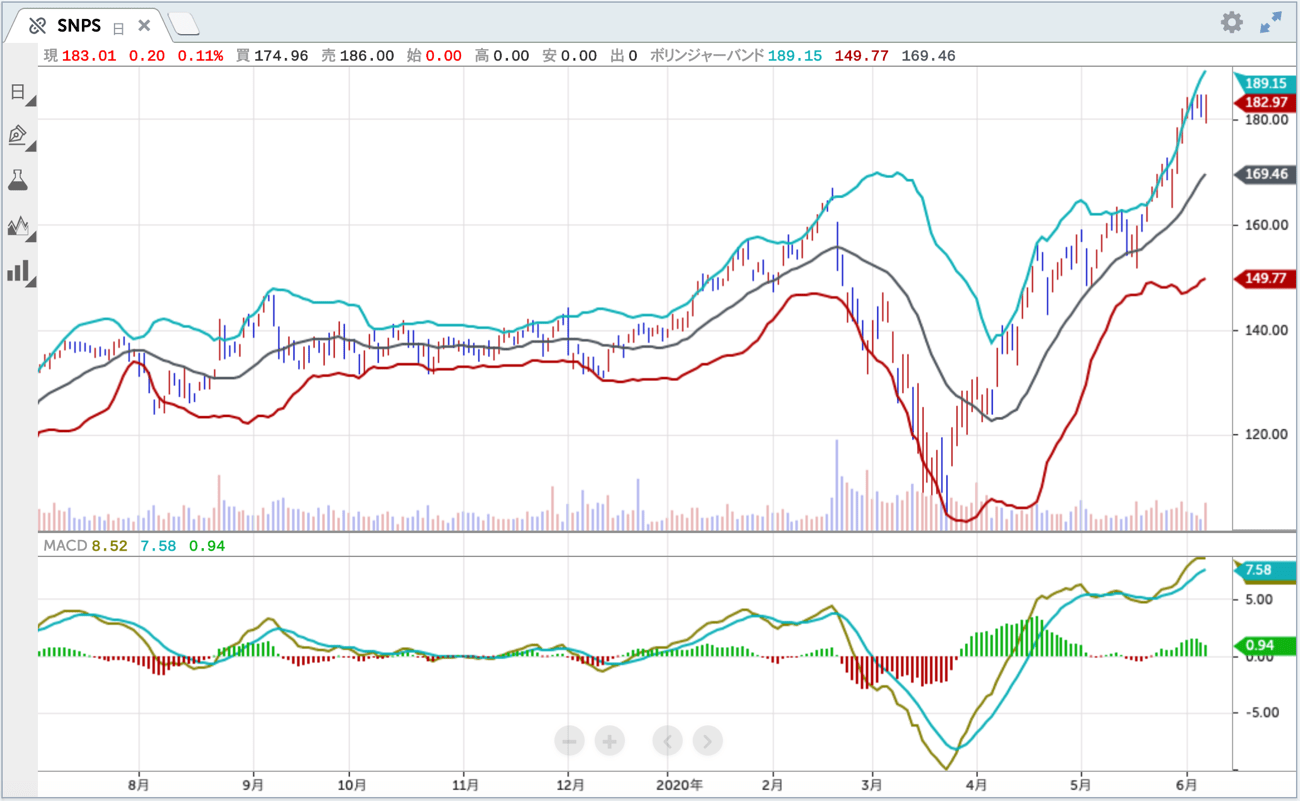

しかし、今回の規制は台湾のように米国外で作られたものであっても、米国の技術が入った製造装置(例えばアプライド・マテリアルズ(AMAT)、ラム・リサーチ(LRCX)、ケーエルエー・コーポレーション(KLAC)やソフトウェア(ケイデンス・デザイン・システムズ(CDNS)、シノプシス(SNPS)、メンター・グラフィックス:独シーメンスと統合)を使っていれば、米国の許可を取らなければならないと規定した。そして米国政府は実質的には許可を出さない方針だ。

一方、この規制公表と同じタイミングで、台湾のTSMCは120億ドルを投資して米アリゾナに半導体の次世代製造工場を建設することを明らかにした。実はTSMCは売上の14%をハイシリコン(ファーウェイの半導体子会社)に依存している。このため、TSMCが米国へ投資するのと引き換えに、米国政府はTSMCにハイシリコン向けの半導体製造の一部を認めたのではないかとも言われている。

こうした米国による制限強化に対して、ファーウェイサイドは9月までの猶予期間中に半導体チップを備蓄していると言われている。この裏付けの一つとなるだろう、TSMCが4月に発表した第1四半期(1月-3月)の純利益は前年比ほぼ倍増に拡大した。先に取り上げた米半導体企業の決算が良かったのも少なからずこの影響を受けていると考えられ、短期的にはファーウェイの買い溜め需要により業界は活況にわいている。

しかし、このファーウェイの買い溜め需要はあくまで短期的なものであり、9月以降の動向は不透明である。しかし、前述の通り、将来的にもこのセクターの活性化は期待できると考えている。米ソ冷戦時代、米国とソ連が軍需技術を争い、そこから様々な技術進歩がもたらされた。当時は戦闘機やミサイル、さらには宇宙産業分野における技術革新であったが、こうした重厚長大なものとは別に、現在はテクノロジーが軍需の中心に据えられている。

米中の対立激化によって、世界が分断されるリスクをはらみつつも、2大国によるテクノジーへの投資は加速することが想定される。そこで必要とされるのは高度な半導体技術であり、さらなる技術革新と産業の活性化が期待できるセクターなのである。

石原順の注目5銘柄

日々の相場動向については、ブログ『石原順の日々の泡』を参照されたい。