「介入できない」との前提条件が崩れた=投機円売り

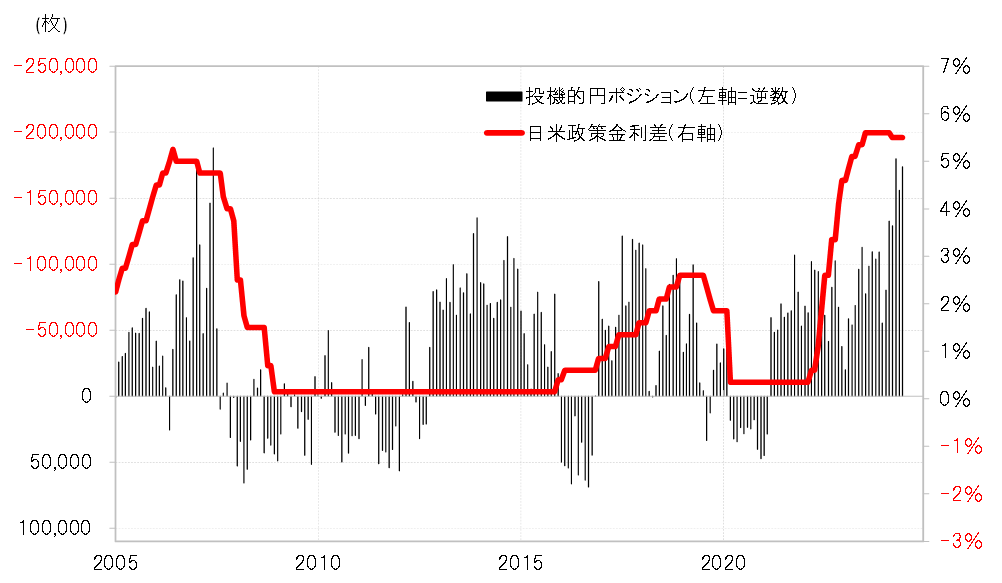

ヘッジファンドの取引を反映しているCFTC(米商品先物取引委員会)統計の投機筋の円ポジションは、最近にかけて2007年6月に記録した過去最高の売り越し(米ドル買い越し)に迫る水準まで拡大した。最大の理由は、日米政策金利差米ドル優位・円劣位が、まさに2007年以来となる5%以上と大幅に拡大した状況が長期化していることだろう(図表1参照)。

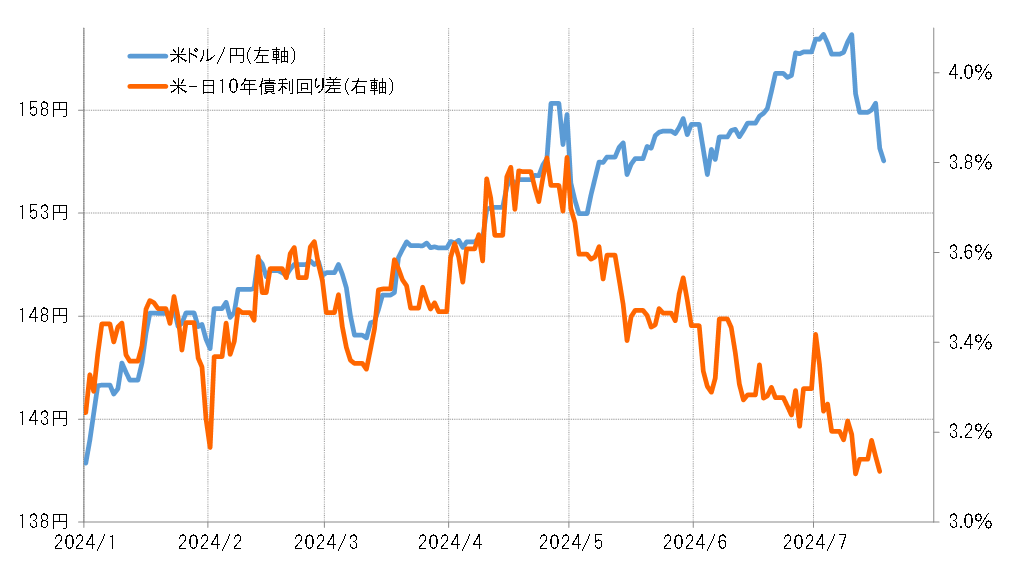

こうした中で、米ドル高・円安は一時161円台まで進んだ。ただし、この米ドル高・円安は日米金利差からのかい離が目立つものだった。そしてこのかい離は、特に5月以降大きく広がるところとなった(図表2参照)。

4月29日と5月1日に、日本の通貨当局による米ドル売り介入が行われると、米ドル/円は160円から151円で米ドル安・円高に戻した。ところがこの直後に、米イエレン財務長官が「為替介入を行うのはまれであるべき」と発言、日本の介入をけん制したとの受け止め方が広がった。日米金利差から大きくかい離して米ドル高・円安が広がったのは、このイエレン発言の後からだった。

短期売買を行う投機筋からすると、大幅な金利差米ドル優位・円劣位の状況は、円買いは不利で円売りに有利だ。投機筋の円売りにとっての脅威は円高リスク。その円高をもたらす可能性があるのが、日本の当局による円買い介入だった。ところが、その介入がイエレン長官のけん制によりできなくなったのかもしれない。

投機筋はそのように考え、金利差米ドル優位・円劣位は縮小したとは言っても、絶対的には大幅であることを拠り所に米ドル買い・円売りを続けたことこそが、161円までの米ドル高・円安をもたらした主因だったのではないか。

ところが7月11日、日本の通貨当局は161円台で、5月1日以来この局面では3度目になる米ドル売り・円買い介入に出動したとみられる。「3度目の介入はできない」という投機筋が円売りを続けた大きな前提条件の1つが崩れた。

結果的に間違いだった前提条件で継続した投機筋の円売りは、すでに見たようにCFTC統計を参考にすると過去最大規模に拡大していた。そうした中で、流動性の低下する夏休みシーズンが近づいていた。

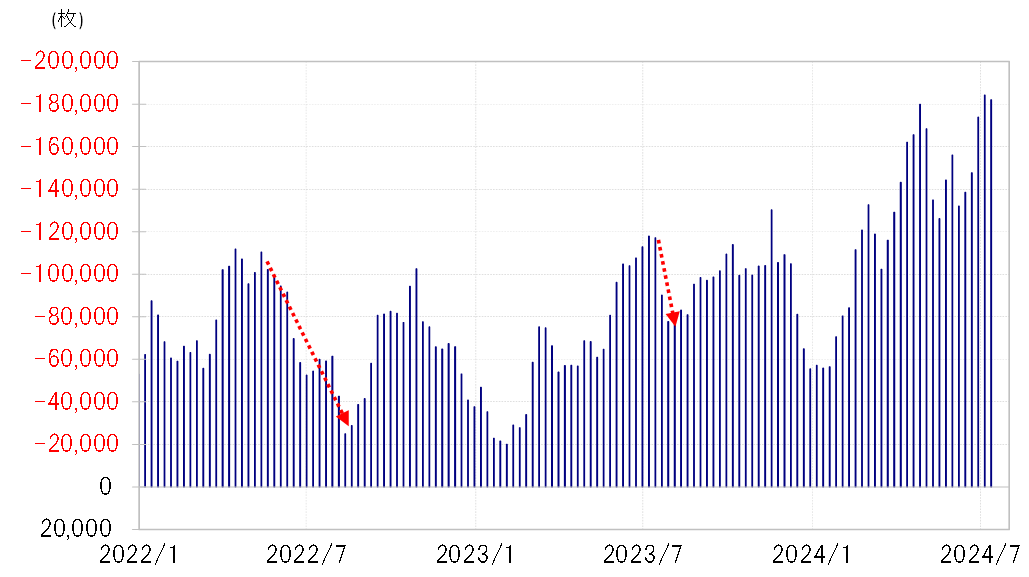

7月は、過去2年連続で比較的大きく米ドル買い・円売りポジションが縮小したが、これは流動性が低下する前に米ドル買い・円売りに偏ったリスクを減らす影響があったのではないか(図表3参照)。そうだとしたら、最近にかけて過去最大規模に膨らんだ米ドル買い・円売りポジションだけに、偏り過ぎたポジションを減らすための米ドル売り・円買いは、過去2年以上に大きくなる可能性もあるのではないだろうか。

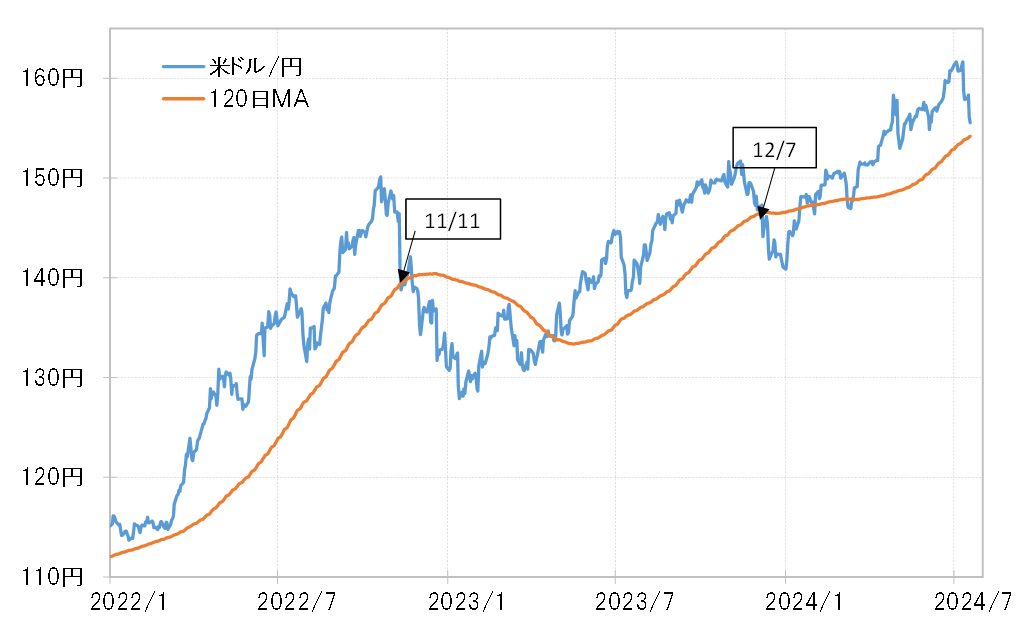

米ドル/円は7月18日、一時155円台まで下落、足下で154.2円程度の120日MA(移動平均線)に近づいてきた。2022年以降、米ドル/円がこの120日MAを比較的大きく割れたのは、2022年11月、2023年12月などのケースだが、その中で米ドル買い・円売りポジションは急縮小に向かった(図表4参照)。

これは、ヘッジファンドが120日MAを売買転換点の目安にしているとの見方を裏付けると言えそうだ。つまり、米ドル/円が120日MAを大きく割れる中で、ヘッジファンドは米ドル買い・円売りポジションのクローズを本格化したと考えられた。以上のように見ると、過去最大規模に拡大した投機筋の米ドル買い・円売りポジションの手仕舞いが一段と広がるかは、120日MAを米ドル/円が大きく割れる動きに向かうかどうかが目安になるのではないか。