6月の振り返り=米ドル/円は1986年12月以来の高値に上昇

米ドル/円は250円を目指す新たなステージに入ったのか?

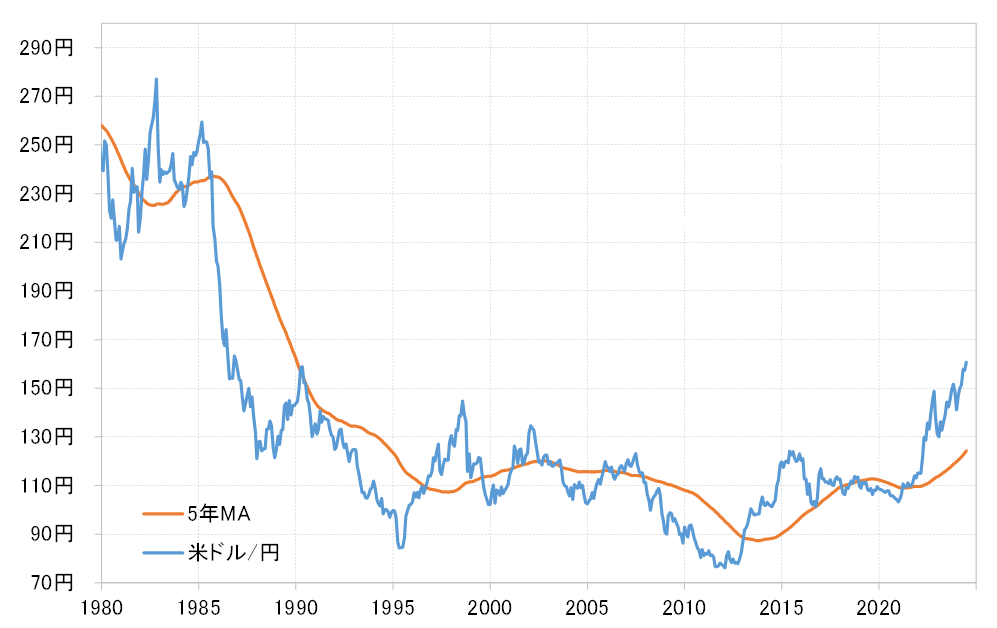

6月の米ドル/円は、この間の高値の160円を更新しました。これを受けて、1990年の高値も更新し、1986年12月以来、何と約37年ぶりの水準まで上昇したことになりました(図表1参照)。1990年の以前の米ドル/円の高値は、1985年のいわゆるプラザ合意を受けた米ドルの実質的な「切り下げ」が行われる前の250円程度になります。では、1990年の高値を更新したことで、米ドル/円は250円を目指す新たな大幅上昇ステージに入ったということになるのでしょうか。

「プラザ合意」について少しだけ確認してみたいと思います。1985年にかけて、当時の米レーガン政権の「強い米国」、「強い米ドル」政策に伴う「ビナイン・ネグレクト(優雅なる黙認)」と呼ばれた米ドル高放置政策の下、極端に行き過ぎた米ドル高が広がりました。しかし、米国の財政、経常の「双子の赤字」が拡大する中で、やがて米ドル高の維持は困難となり、G5と呼ばれた当時の先進5ヶ国の財務相、中央銀行総裁がNYのプラザ・ホテルで秘密裏に会合。米ドルの実質的な大幅切り下げで緊急合意した…、それが「プラザ合意」でした。

米ドル/円はその後、2011年には75円まで下落しました。米ドル安・円高の流れの始まりが、この「プラザ合意」だったという認識は一般的なところではないでしょうか。その「プラザ円高」後の戻り安値が1990年の160円だったわけです。それを更新したということは、「プラザ円高」の全値戻し、つまり250円の米ドル高・円安へ戻る動きが始まったという意味になるのでしょうか。

米ドル/円が250円に向かう可能性は低いと考える理由

後から振り返った時に、そうだったとなる可能性はあるかもしれません。ただし、このまま、160円の次の大台である170円も超えて、大きく円高に戻すことなく、200円、さらに「プラザ円高」の全値戻し、250円に向かう可能性はやはり考えにくいのではないでしょうか。

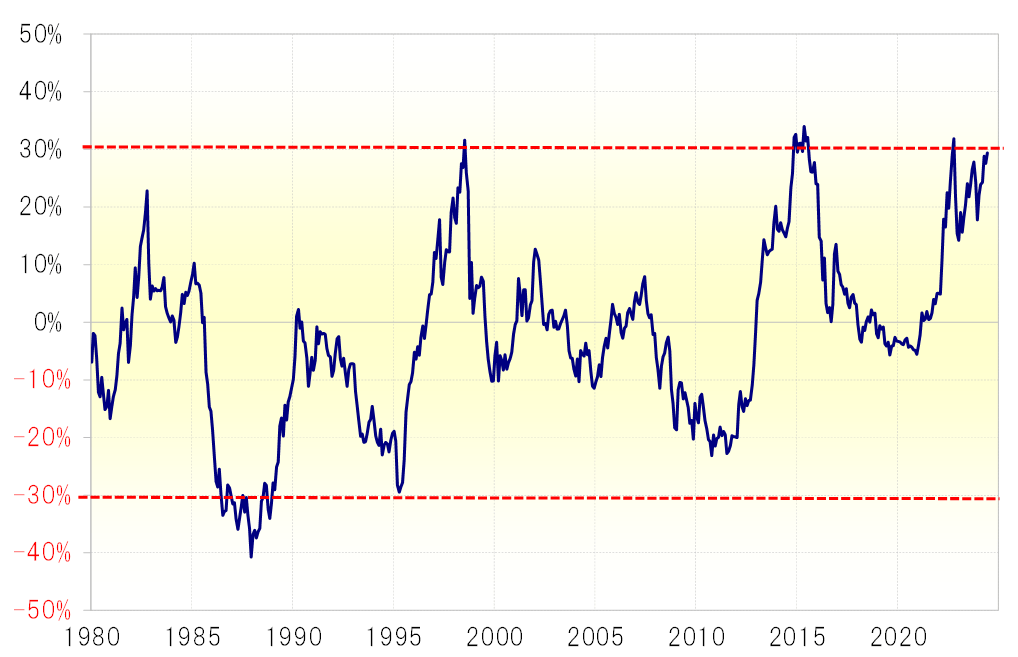

例えば1990年の160円は、5年MA(移動平均線)を小幅に上回ったに過ぎませんでした。そして1985年の250円ですら、5年MAを1割程度上回ったに過ぎませんでした。これに対して、足下で160円を超えてきた米ドル/円は、すでに5年MAを3割近くも上回っています(図表2参照)。

1980年以降で、米ドル/円が5年MAを3割以上上回ったのは3回しかありませんでした。その意味では、すでに足下でも米ドル/円は循環的高値限界圏にありそうです。仮に、当面において170円まで上昇するなら、それは5年MAを35%以上上回る計算になり、1980年以降では未体験ということになります。要するに、これまでに経験したことがないほどに、米ドル/円が「上がり過ぎ」拡大に向かわない限り、170円を目指すことにはならないでしょう。

米ドル/円が上昇を続ける場合の要因

以上のように見ると、1990年の高値を超えて、1986年以来約37年ぶりの水準まで上昇してきた米ドル/円が、このままさらに上昇が続くのもそれほど簡単なことではないと思われます。仮に上昇が続くとすれば、その理由は何でしょうか。

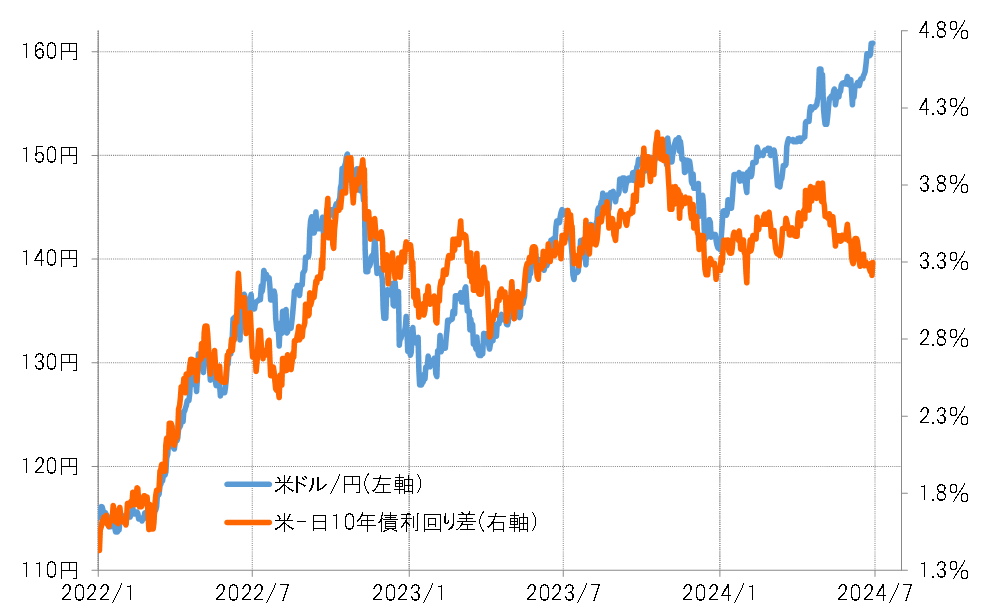

米ドル/円は、約37年ぶりの高値まで上昇してきましたが、それは2023年までとは異なり、日米金利差からは大きくかい離したものでした(図表3参照)。では、金利差からかい離した米ドル高・円安をもたらしたのは何でしょうか。

これについては、投機筋の円売り急増の影響がありそうでした。短期売買を行う投機筋からすると、日米10年債利回り差円劣位が3%以上と大幅な中では、それが少し縮小しても円買いには不利、円売りに有利な状況は変わらない。そして、そんな状況が長期化する中で、金利差の変化に関わらない投機筋の円売りが続いたことで、金利差からかい離した円安が広がったということではないでしょうか。

以上のように考えると、1990年の高値を更新した米ドル/円ですが、当面においてどこまで広がるかを考える上で注目されるのは、投機円売りがどこまで続くかということになると考えられます。

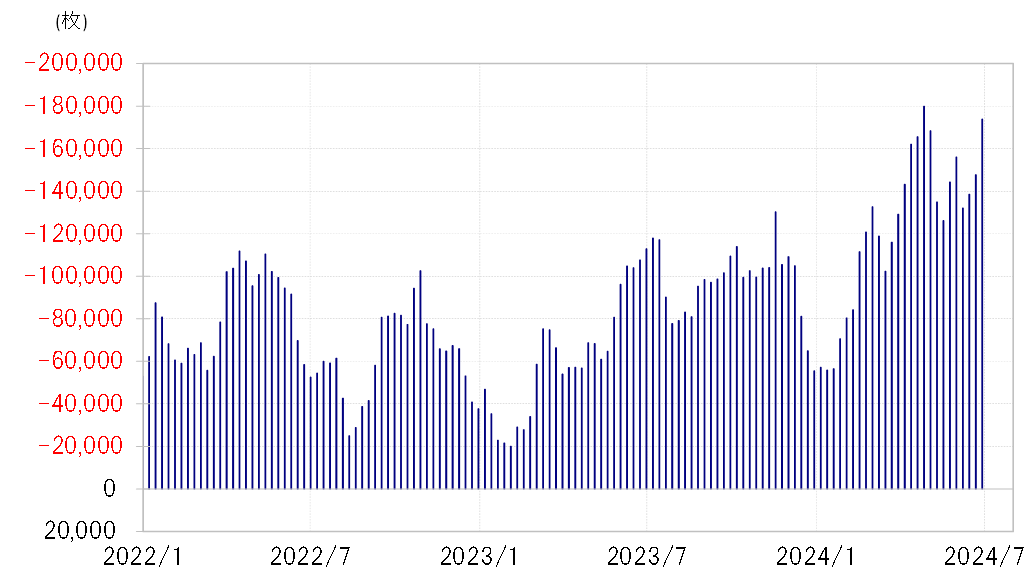

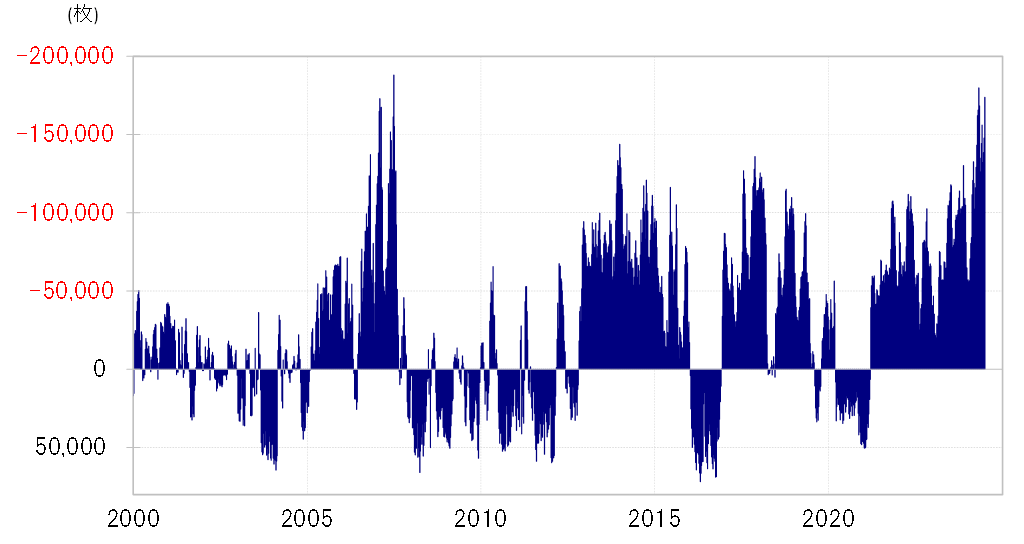

投機筋の円ポジションは、CFTC統計の投機筋の円売り越しが先週にかけて17.3万枚まで拡大しました。2022年4月や2006年7月に記録した18万枚程度の過去最高にほぼ肩を並べたといってよいでしょう(図表4、5参照)。

以上のように、米ドル、それ以外の通貨に対しても円安がさらにどれだけ続くかの鍵になる、大幅な金利差円劣位を拠り所とした投機筋の円売りはすでに過去最高規模に達した可能性がありそうです。ということは、さらなる米ドル買い・円売りにも、自ずと限界があるのではないでしょうか。

7月の注目点=月末に日米の金融政策決定会合

7月は、月末に日米の金融政策決定会合が予定されています。それらをにらみながら、160円台に突入した米ドル高・円安はさらに続くことになるのでしょうか。

これまで見てきたことからすると、この米ドル高・円安の主導役と考えられる投機筋の米ドル買い・円売りも「行き過ぎ」懸念が強くなっている可能性があることから、さらなる米ドル高・円安も限られ、日本の通貨当局の為替介入などきっかけ次第ではポジション調整から米ドル安・円高に戻す可能性もあるでしょう。以上を踏まえて、7月の米ドル/円は、155~163円で予想したいと思います。