前回に引き続き、在宅勤務、巣ごもり状態が長期化する見通しの中で、このトレンドを逆手にメリットを享受する会社を紹介したい。以下の銘柄群は、中長期トレンドに乗った出遅れ銘柄である。

勝ち組でも、中長期トレンドに乗った出遅れ銘柄

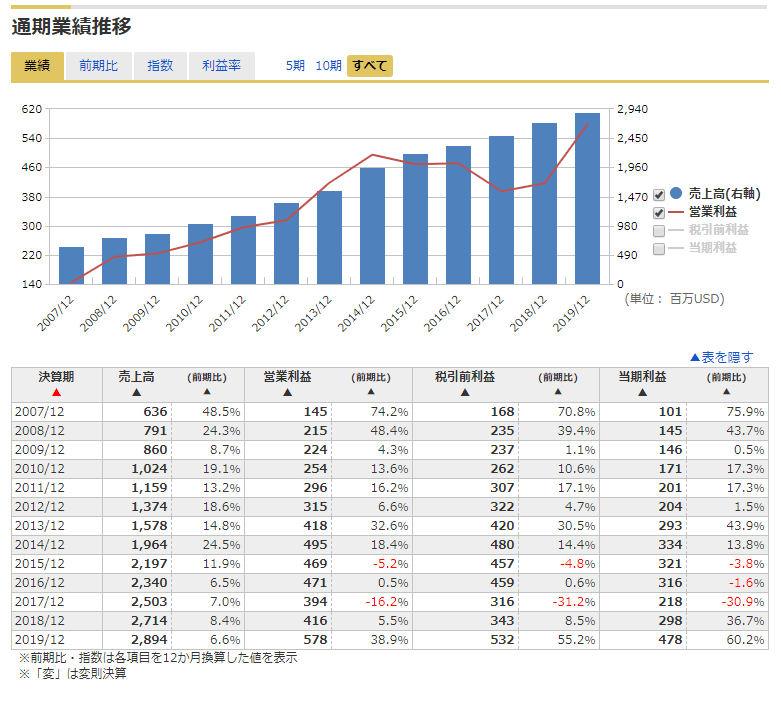

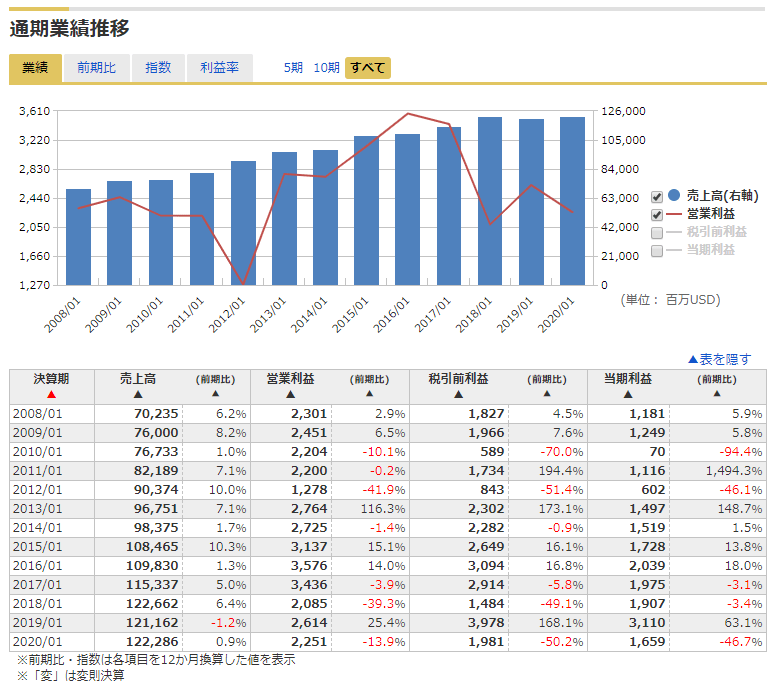

1.アカマイ・テクノロジーズ(AKAM)

アカマイの株価は史上最高値を更新中だ。ネットの高速化を手掛ける同社へのニーズ高まる。新型コロナウイルスの影響で、在宅勤務や、巣篭もり拡大により、ゲームや配信に対する通信量が大幅に増えている為だ。今後、米大統領選挙、来年の東京オリンピックと、主要イベントが続いており、同社サービスへの需要は今後も高水準が予想される。

今週号バロンズ誌(4月20日付け)のコラム“テック・トレーダー”には、ズーム株に比べての同社株の割安を指摘する記事が掲載されている。2020年予想売上高をベースにした株価売上高倍率(PSR)は6倍以下だ。ズーム・ビデオ・コミュニケーションズ(ZM)は同45倍、クラウドフレアー(NET)やスラック・テクノロジーズ(WORK)は同19倍台だ。

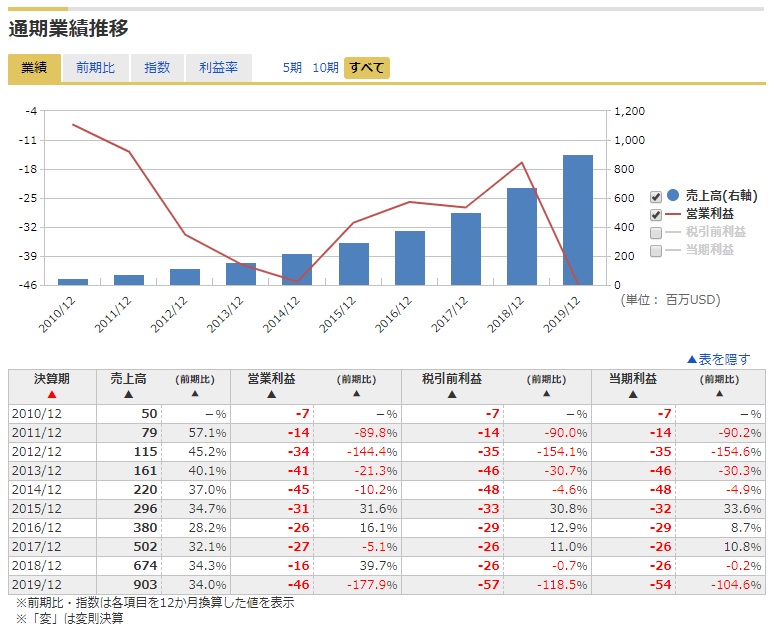

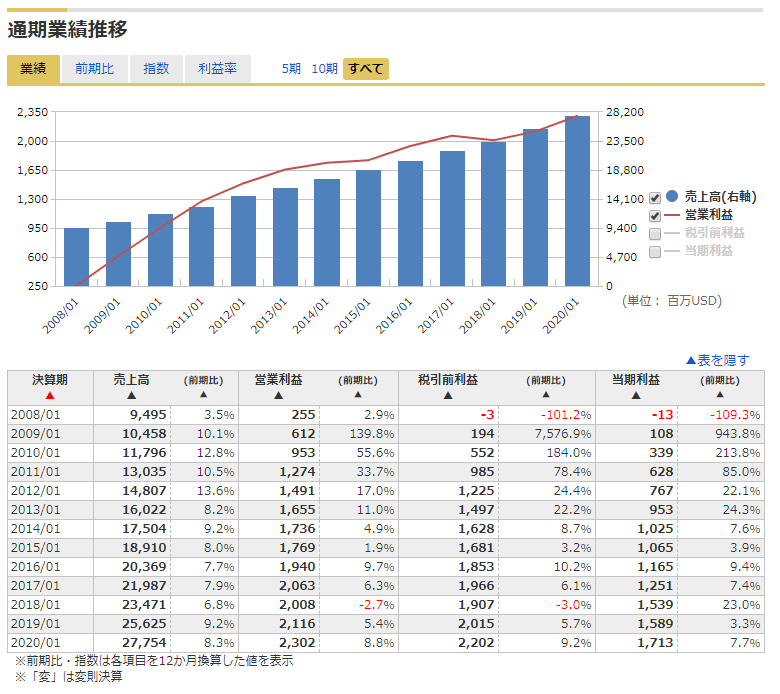

2.リングセントラル(RNG)

企業向けにクラウドベースの電話やメッセージング、ビデオ会議などのツールを提供する。同社の主力製品がクラウド電話システム「RingCentral Office」である。これはあらゆるデバイス間での通話を可能にする。他にも同社の代表的な製品として、「RingCentral Fax」がる。これはFAX機を用いることなくアプリ上からインターネット経由でFAXを送受信できるサービスである。

昨年10月3日、通信ネットワーク機器メーカーの「アバイア(Avaya)」との戦略的提携を発表した。リングセントラルはアバイアに、5億ドル相当の株式及び現金を支払うのと引き換えに、アバイアのライセンス及び今後の売上を得ることになる。

同社は「誰もが楽に共同作業できる世界を作る」というビジョンを掲げており、テクノロジーによりビジネス上で関わる人々がいつでも、どこでも、どのデバイスでも好きな方法で通信できるようにすることを目指している。

ビデオ会議では、ズーム・ビデオ・コミュニケーションズのライバルとして、急速に浮上してきた。今週号バロンズ誌(4月20日付け)のコラム“テック・トレーダー”には、ズーム株に比べての同社株の割安を指摘する記事が掲載されている。2020年予想売上高をベースにした株価売上高倍率は18.1倍で、ズーム・ビデオの同45倍に比べ割安である。

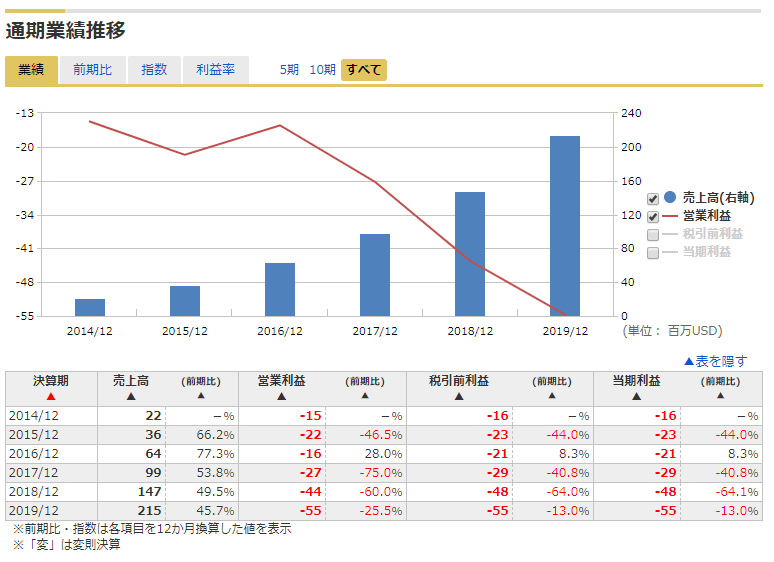

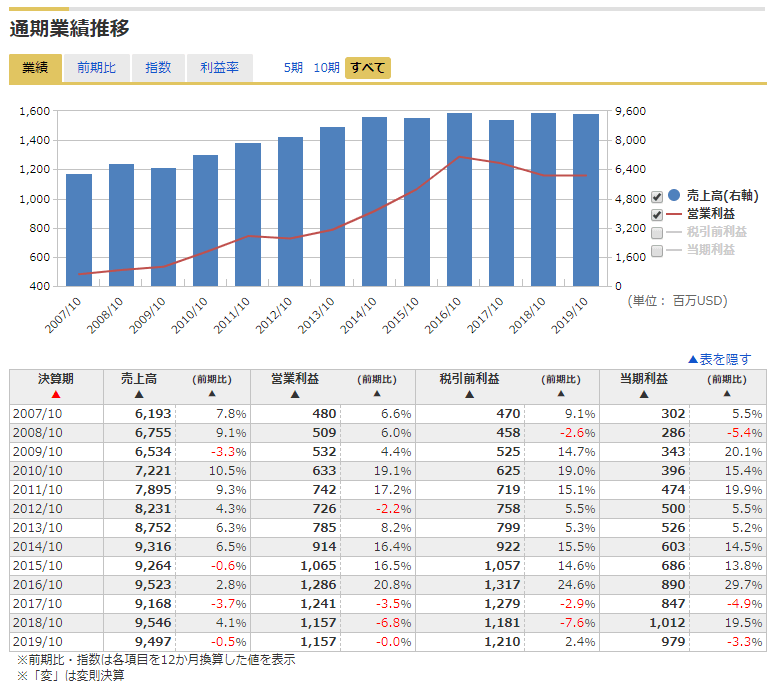

3.アイリズム・テクノロジーズ(IRTC)

遠隔医療の期待の星。アイリズム・テクノロジーズは米国の医療機器メーカー。同社開発の「ZIO」パッチは14日間装着が可能で、心臓の不整脈をクラウド・ベースの分析で臨床的に診断する。現在全米の医療態勢が、新型コロナ感染患者向けに傾倒しているが、感染拡大がピークアウトすれば、徐々に本来の医療サービスに復帰しよう。また、障害は、この機器が保険のカバーが利かない点であったが、連邦政府が7月にこれに関して決定する。

キャッシュフローベースで、2021年には損益トントンになるとの見方が強い。2016年10月にIPO上場し、現下の株価は史上最高値圏である。今週号バロンズ誌(コラム“次の医学の革命は、デジタルだ”25ページ目)は、同業の最大手テラドック(TDOC)やマシモ(MASI)に比べて出遅れであると指摘している。

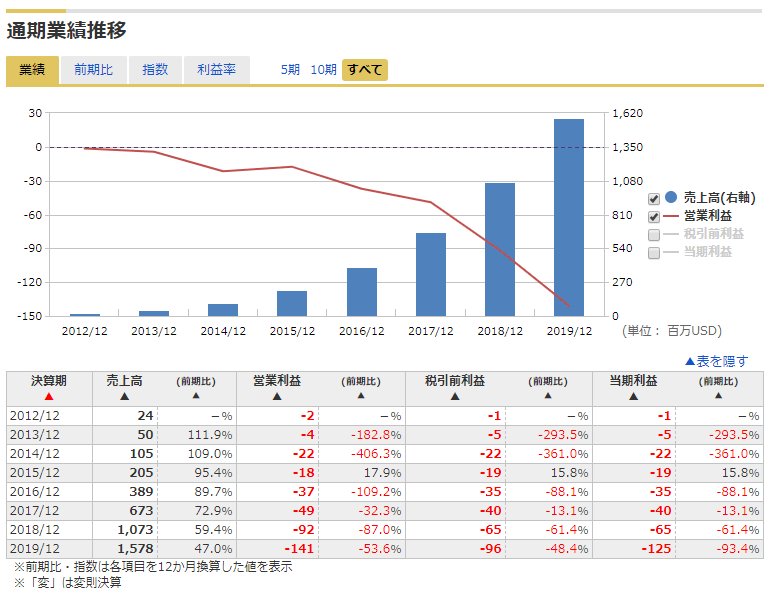

4.ショッピファイ(SHOP)

同社はアマゾンと類似したビジネス・モデルで事業展開している企業だ。2004年設立、世界中の中小企業に電子商取引ソリューションを提供する大手プロバイダーである。同社はSaaS(software-as-a-service)ビジネスモデルでプラットフォームを提供。

調査会社イーマーケターの予測によると、中国以外の世界のオンライン売上高(2018 年は1 兆4000 億ドル)は2022 年まで年率12%で成長する見込みだ。中国を除いた世界の小売市場に占める電子商取引の割合はまだ8%にすぎないという。

同社は小売業者の参入障壁を大幅に引き下げ、小売業者が地理的境界を越えて顧客に直接売り込むことを可能にした。同社は、オンラインストア構築ツールを拡張し、決済、販売時点情報管理(POS)ハードウエア、配送サービス、実店舗在庫管理システムなどの機能を追加してきた。

生活必需品の販売好調銘柄

1.クローガー(KR)

4月1日寄り前、3月の既存店売上高が前年同月比3割増だったと発表した。新型コロナウイルスの拡大を受けて日用の必需品を買いだめする消費者が増えた。短期的な売り上げ増加を材料視した買いが入った。

実店舗、オンラインともに大きく伸びた。米国で外出規制を導入する州の増加を受け、3月後半は売り上げの伸びが減速したものの、それでも例年に比べると高い水準という。

ただ、2021年1月期通期の業績予想は据え置いた。新型コロナの影響が業績にどの程度影響するかわからないためという。同社は3月後半に新規雇用を大幅に拡大したり、店舗従業員の時給引き上げなどを発表している。今後は人件費を含めた営業費用が増加する可能性がある。

3月5日寄り前決算発表。第4四半期(10-12月期)売上高、調整済みEPSはともに予想を下回った。20年度通期ベース調整済みEPSガイダンスレンジも予想を上回った。ただし、通期の見通しには新型ウイルス感染の影響は盛り込まれていない。同社は過去4四半期で負債を11億ドル削減し、調整後EBITDAに対する負債総額は2.48倍となっており、1年前の2.83倍から低下している。同社は年内に35店舗の閉鎖を計画しており、5200万ドルの費用を計上した。

ウォーレン・バフェット氏が率いる保険・投資会社バークシャー・ハサウェイは2019年10-12月(第4四半期)に一部金融機関の持ち分を減らす一方、バイオテクノロジー企業バイオジェンと食料品チェーン、クローガーを新たに保有に加えた。2月14日に提出されたフォーム13F報告書によると、クローガー株の持ち分は昨年末時点で5億4900万ドル(約600億円)。

2.ダラー・ゼネラル(DG)

3月12日寄り前に発表された第4四半期売上高、調整済みEPSがともに予想を上回った。20年度通期ベース調整済みEPSの伸びは11.5%までになろうとした。四半期配当額を12.5%増やし36セントにすると発表。

1ドルショップ業界では、消費者の購買意欲や個人消費に対する圧力が強まっている。加えて競争もし烈化している。粗利益率は低下傾向で、値下げ幅の拡大、売り上げ全体に占める消費財の比率上昇、万引の増加もネガティブ要因となっている。ただし、同社の場合、売り上げの大半を占めるのが消費財で、中でもキャンディーやスナック菓子、生鮮食品の売れ行きが比較的良い。

自動車部品・油圧装置製造大手イートン(ETN)が電気製品や工具・器具類のメーカーのクーパー・インダストリーズを買収したため、ダラー・ゼネラルが、クーパー株に代わってS&P500指数に組み込まれた。同社はダラー・ツリー(DLTR)に比べ、中国との関税合戦で、被害が少ないし、経営陣の業務遂行能力が高い。今回のウイルスショックでも、本日まではほとんど下げていない。安いし、日用品のウェイトが高く、店舗数も多いと言う点では、“巣ごもり対策銘柄”である。

3.ホーメル・フーズ(HRL)

缶詰等日持ちする食品販売で、現在の巣篭もり対策で、需要の高い分野をカバーしている。アメリカのミネソタ州オースティンに本社を置く食品会社。生鮮食肉、冷凍・燻製・調理済み・缶詰の食肉製品を提供している。1891年にジョージ・A・ホーメルによって設立され、長い歴史を持っている。

世界初の缶詰ハムの開発など、豚肉の加工品を販売し、順調に業績を拡大している。現在30のブランドを抱え、世界中の80ヶ国で販売されるほどの、世界でも有数の食品企業となっている。

4月6日付けバロンズ誌31ページに、“これら8社の配当貴族銘柄の配当は安全だ”と題して、安全配当銘柄が紹介されている。その中に同社株が含まれている。ネット・デット(債務マイナス現金)/EBITDA倍率が2以下、債務/資本比率が40%以下、最近フリーキャッシュフローが増加している、属する業種が、現在の新型コロナ対策でメリットを享受している等の条件をクリアーした銘柄群が含まれている。同社は54年間連続で増配中。

(2020年4月20日執筆)