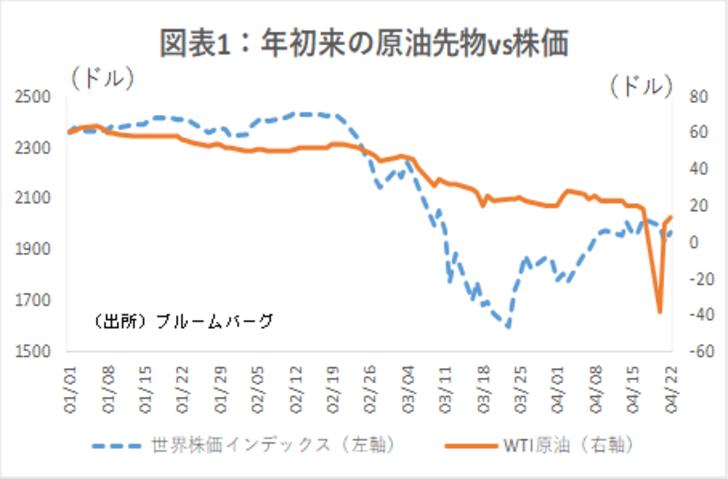

新型コロナウィルスの影響が、想定外のスピルオーバーを始めた。世界の原油消費の約3割を占める輸送活動が壊滅的な打撃を受けていることから、原油が貯蔵に窮するほどだぶつき先物でマイナス圏に落ち込んだ(図表1)。

現在株価は持ち直しているが、原油が現在の20ドル以下に留まった場合、金融市場にも影響が広がる可能性がある。コロナのパンデミックが金融のシステミック・リスクにつながる可能性はあるだろうか。

エネルギー関連市場の現状

世界のエネルギー関連の総投資額は、200兆円(1.8兆ドル)にものぼる。原油価格が下落すれば、これらの投資案件が影響を受けることになる。一般的なプロジェクトの損益分岐点は不明だが、この10 年間の原油の平均価格が1バレル71ドルであることから(図表2)、20ドル未満で黒字を維持できるプロジェクトは多くはないだろう。

200兆円という市場規模は、リスクが世界にあまねく分散していれば問題がない規模感だが、どこかの分野にリスクが集中していれば別だ。その意味で注目すべきは、産油国と金融機関である。

問題は、産油国の多くが紛争地域であり、したがって医療体制も脆弱な国が多いことだ(図表3)。国の歳入の多くを石油関連収入で賄っている国も多い。例えば、イラク、クウェート等は歳入の8割以上が石油収入であり、2020年の予算の想定原油価格は50ドル台となっている。

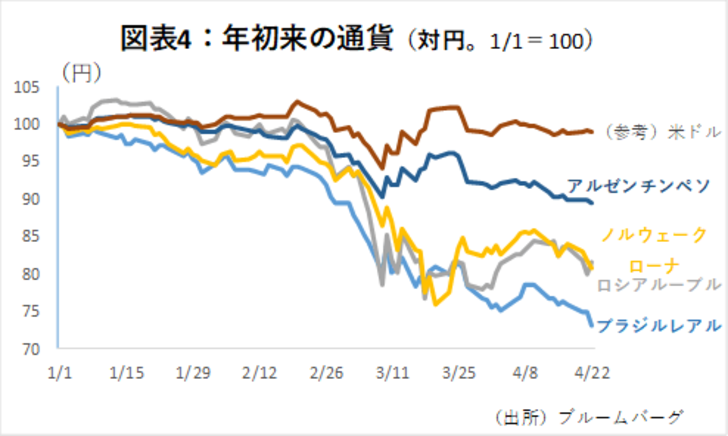

原油価格への懸念から、これらの国の通貨は年初来総じて弱い(図表4)。ブラジルレアルは、昨日、史上初の20円割れとなった。

これに対して、1998年の原油安ではデフォルトに陥ったロシアは、そこまで影響を受けていない。昔よりは対外債権も外貨準備も厚く、歳入に対する石油関連収入の比率も低下していること等が背景だ。ロシア政府の予算上の想定原油価格は40ドル前後と、中東諸国に比べれば保守的である。

しかし、やはりこれだけの価格下落は想定外だ。4月初旬にフィッチ・レーティングスはロシアの銀行の格付け見通しを「安定的」から「ネガティブ」に引き下げた。引き続き対外債務への不安は払しょくできず、ルーブルの安定化には時間がかかるだろう。

金融機関への影響

日本のメガバンクのエネルギー関連与信額(石油関連の他シェールオイル等を含む)は合計で約20兆円となっている。世界でみても、メインプレーヤーの一角を占める。

貸出全体に占める比率はごくわずかだが、これだけの原油安ともなると、リスクを意識せざるを得ない。メガバンクは、原油価格が1バレル30ドル近辺に1年間低迷した場合、合計1000億円前後の与信費用を計上すると試算される。

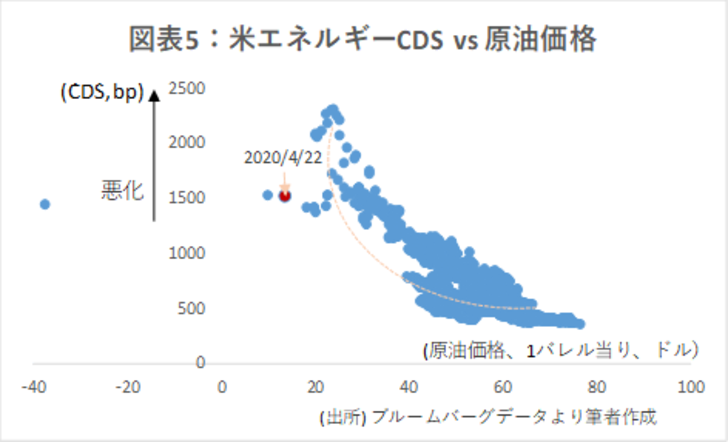

更に、20ドル以下が続いたらどうなだろうか。エネルギー関連リスクを表すCDS(クレジット・デフォルト・スワップ)をみると、1バレル40ドルを割り込んだ辺りで急に市場がデフォルト・リスクを意識し始める(図表5)。20ドル以下が続いた場合、メガバンクが被る損失は、2000億円以上に膨らむ可能性もある。

なお、「原油価格が下落した場合、期限前に償還を求めることができる」という財務制限条項が入っているプロジェクトもある。しかし、大手金融機関が手を引き始めたら、市場が一気に崩れてしまいかねない。満期が到来した時が、静かに手を引くチャンスだが、残念ながらエネルギープロジェクトの期限は10年以上の長期のものが多く、引くに引けない状態だろう。

この数年、与信費用が殆どゼロだったメガバンクにとって、コストが一気に膨らむのは痛手だ。但し、資本規模から考えれば、ひとまず問題が原油価格だけであれば、全く懸念には及ばない。

なお、足元では、原油価格下落の割には、CDSは悪化(上昇)していないように見える。恐らく、年後半には需要が持ち直すとの見立てと、高リスクの債券への政府支援期待が広がっているためだと思われる。

しかし、果たして原油関連プロジェクトが政府等に積極的に支援されるかは不透明感だ。更に、南米や中東、ロシア等の政府リスクについても、セーフティーネットには限界がある。実際、ベネズエラは債務不履行を繰り返している。

今後のシナリオ

原油に限らず、新型コロナの影響は今後どこまで波及するだろうか。例えば、先進国の需要激減に伴う新興国の景気後退、これに伴う政情不安、イタリア等一部の先進国の財政難辺りまでのシナリオが現実になる可能性は相応に高いだろう。

今週から、ニュージーランド、イタリア、ドイツなどで、ロックダウン緩和が始まっている。一方で、イタリアでは22日の感染者増加数が3370人と、過去4日間で最大となった。株価はアフターコロナを意識しているようにもみえるが、まだ少なくとも片目でリスクの広がりを意識しておいた方が良さそうだ。