未曾有の新規失業者数

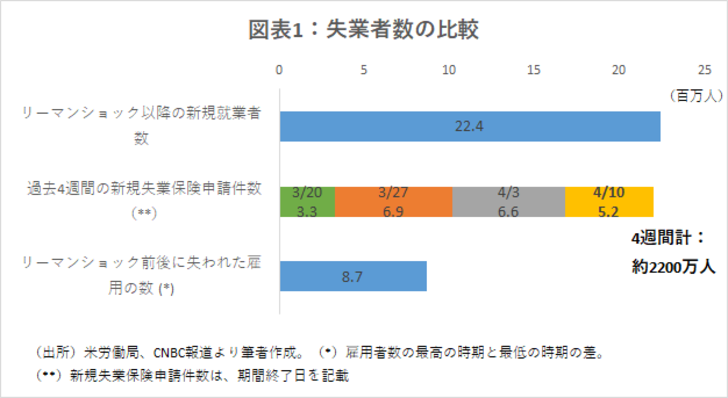

新型コロナウィルスの猛威が米国民の命と雇用を深刻なリスクにさらしている。昨日発表された週次の新規失業保険申請件数は525万件に上った。この4週間の累積新規失業者数は2200万人に上り、リーマンショック以来10年間で生まれた雇用をほぼ一掃した(図表1)。

米国では、総額3490億ドル(=約38兆円)のPaycheck Protection Program(雇用を守る企業に特別低利融資を供与する)が始まっていることから、今後失業の増加ペースは落ち着くという見方もある。

ところが、このスキームは、申し込みが殺到し財源が枯渇したため、昨日、申請が突如締め切られてしまった。3月に4.4%に上昇した失業率(前月は3.5%)は、リーマンショック後の10%をゆうに超え、瞬間的には大恐慌並みの15~20%まで上昇するというリスクが懸念されている。米国業績も、一部のITや医薬品を除くほぼ全企業で、大幅な落ち込みと倒産の急拡大が警戒されている。

米銀への影響:大手行20201Q決算の概観

企業業績の悪化は、通常の範囲であれば、銀行にはあまり影響を与えない。銀行は、取引先企業が業績を大きく伸ばしてもその恩恵に預かれない代わりに、収益が悪化しても固定の金利収入が得られる。ところが、企業が倒産するほど悪くなると、途端に巨額の損失を被るようになる。このように、銀行の収益構造は、企業の業績に対して非連続な形になっている。

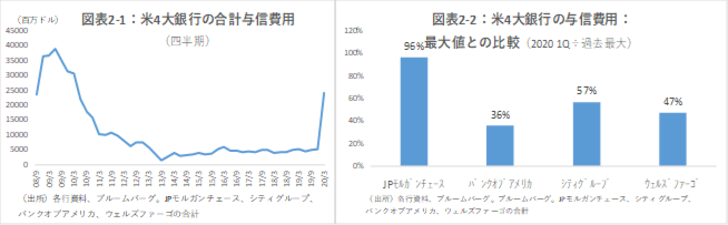

米銀は、この1-3月(第1四半期=1Q)決算で、久々にそのような分岐点を超えてしまった。取引先の業績の急速な悪化で、4大商業銀行の合計与信費用(=貸倒れや延滞に備えて引当金を積むための費用)は、240億ドルと、10年ぶりの高水準となった(図表2-1)。なかでもJPモルガンチェースでは、過去最悪だった09年1Qの水準(86億ドル)にほぼ並ぶ、82億ドルもの与信費用を計上した(図表2-2)。

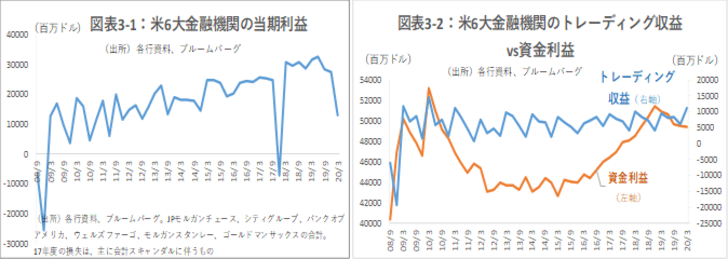

なお、これだけの与信費用を計上したにも関わらず、米大手行では赤字決算となったところはなかった。これは、株式・債券市場の高ボラティリティに支えられトレーディング収益が順調で、資金利益の落ち込みもそこまでひどくなかったためだ(図表3-1,3-2)。

今後の見通し

現地時間の16日夜に、トランプ米大統領は、外出規制の緩和に向けてのガイドラインを発表した。感染者数が2週間減少し、その後も減少トレンドを続けることができた地域については、外出規制を解除できる。一部の州では、向こう4週間以内に外出規制を解除できる可能性があると報じられている。発表への期待から、16日のNYダウ株価指数は前日比上昇して引けた。

一方、銀行の業績については、楽観視するのはまだ難しい。景気後退期の銀行業績は、与信費用との闘いになる。今回は倒産や失業の影響が本格化するのはまだこれからだ。

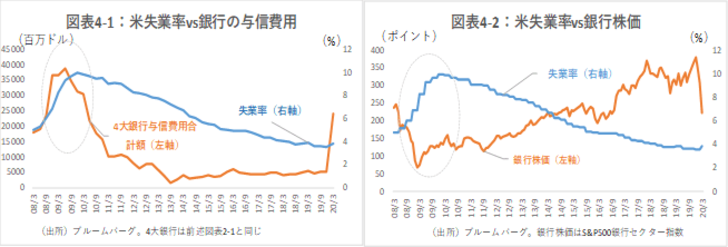

リーマンショック時の例で見ると、米銀の与信費用は、ショックが起こってから半年程度後ずれし、失業率がピークとなる直前にピークアウトした(図表4-1)。株価のボトムも、失業率のピークよりは1年弱先行し、失業率がピークをとなるころには、むしろ株価は徐々に上昇基調に転じた(図表4-2)。

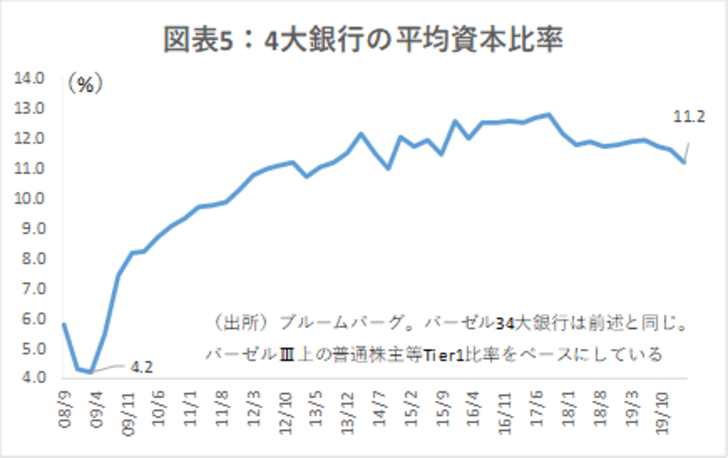

このように、銀行の費用発生も株価も、失業率よりはかなり先行する傾向にある。問題はその前に損失があまりに嵩み過ぎて増資を余儀なくされるようなリスクがないか、である。しかしこの点については、米銀の財務的なバッファーの厚さが救いである。米銀の平均的な資本比率は、リーマンの頃の2倍以上となっている(図表5)。金融緩和による資金利益へのマイナス影響なども懸念されるが、株価が年初から35%以上下落したことで、これは相当程度織り込まれたと考えられよう。

米銀の中では、例えば、財務の健全性が高いJPモルガンチェースに注目したい。前掲図表2-2にあるように、同社は他社よりも先行して与信費用を計上している可能性がある。それだけ他行よりも余裕があるという見方もできよう。

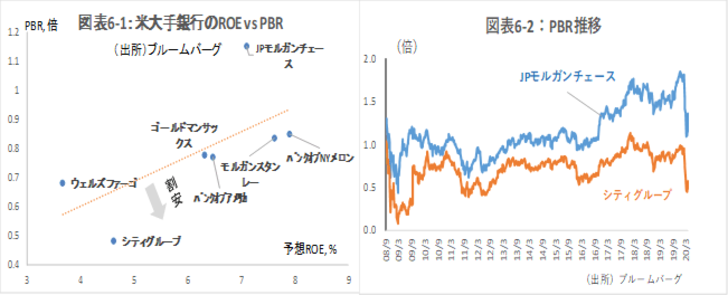

また、シティグループも今回比較的大きめの与信費用を計上しており、かつ、米銀大手行の中でみると今期の予想ROEに対し割安である(図表6-1)。それ以外のバンクオブアメリカなども、昨年まではPBR(株価純資産倍率)が過去最高値圏で推移しており手が出しにくかったが、値ごろ感がでてきた。

新型コロナの影響はまだ先がみえず、リスクが高すぎるものの、来月以降、ロックダウン解除のメドが立ち始めたら、大手米銀も投資対象として検討できるだろう。