このレポートのまとめ

FRBはFOMCを待たず緊急利下げに踏み切った

緊急利下げでは株式市場は救えないケースが殆ど

今回の利下げ幅0.50%は(そんなに景気は悪いの?)という不安を抱かせた

景気の暗転は今回だけが唐突なのではない

FRBが緊急利下げ

3月3日(火)、米連邦準備制度理事会(FRB)が0.50%の緊急利下げを行いました。次の米連邦公開市場委員会(FOMC)は3月18日に予定されていたので、これは「それまで待てない!」という慌てふためいた利下げでした。

普通、政策金利の変更はFOMCで2日間に渡りメンバーが議論を戦わせた後で行われます。そこでは「経済の現況に関する各メンバーの意見表明(Economic go-around)」と「政策金利の設定に関する各メンバーの意見表明(Policy rate go-around)」と呼ばれる、2回に及ぶメンバー全員からの意見聴取の後で委員会全体としての意見の摺り合わせを経て公式見解の発表が行われます。

長丁場のセッションを経ず、電話会議で急遽政策金利を変更するということ自体、取り乱した印象を与えます。

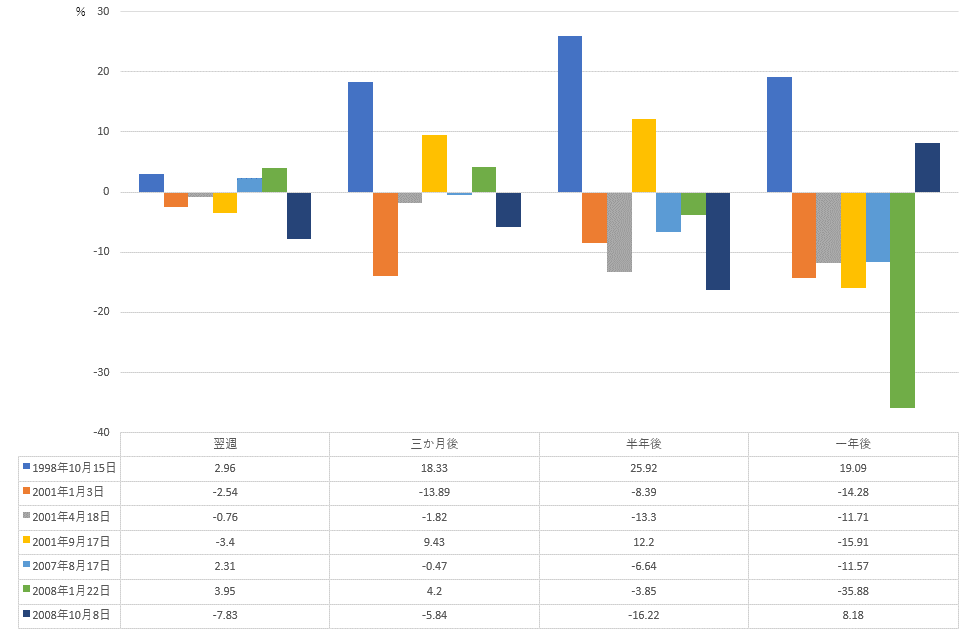

従って緊急(Intra-meeting)利下げは景況感の大幅な暗転を示唆する、不吉な予兆となる場合が多く、実際、その後の株式市場のパフォーマンスも下のチャートに見る如く悪いです。

臨時利下げから起算して1年後のS&P500の平均パフォーマンスは-8.87%でした。

利下げ幅0.50%というのも歓迎せざる決定

ところで上のチャートで唯一臨時利下げ後のパフォーマンスが安定していた1998年10月15日の利下げのケースでは、利下げ幅は0.25%と小刻みでした。

それ以外の臨時利下げでは0.50%から0.75%というザックリとした利下げが行われました。

これの意味するところは利下げ幅が大きいからといって必ずしも株式市場にとって良いとは限らないということです。むしろ利下げ幅が大きい時は(そんなに経済は悪いの?)と投資家が浮足立ちます。

今回、パウエル議長が0.25%ではなく0.50%の利下げに踏み切ったということは何か深刻なことが起きている可能性をほのめかしています。

市場のリアクション

今日の臨時利下げを受けて株式市場は急落、ドルは売られ、投資家は不況到来を見越して債券に避難しました。このため10年債利回りはとうとう1%を割り込みました。これは機関投資家が安全を最優先しリスク回避姿勢を取ったことのあらわれです。

不況の到来に目を光らせること

我々投資家がこれから注目すべきことは「いつ不況が襲ってくるか?」という点だと思います。

そういうと(つい先月まで順調だったのに、なぜ豹変するの?)と思う読者も多いでしょう。

しかしリーマンショックのときもドットコムバブルが弾けたときも、1990年の不況も、すべて今と同じように急転直下で景色が暗転したのです。ですから今回だけが唐突ではないと思います。