「未体験の円安」ではない

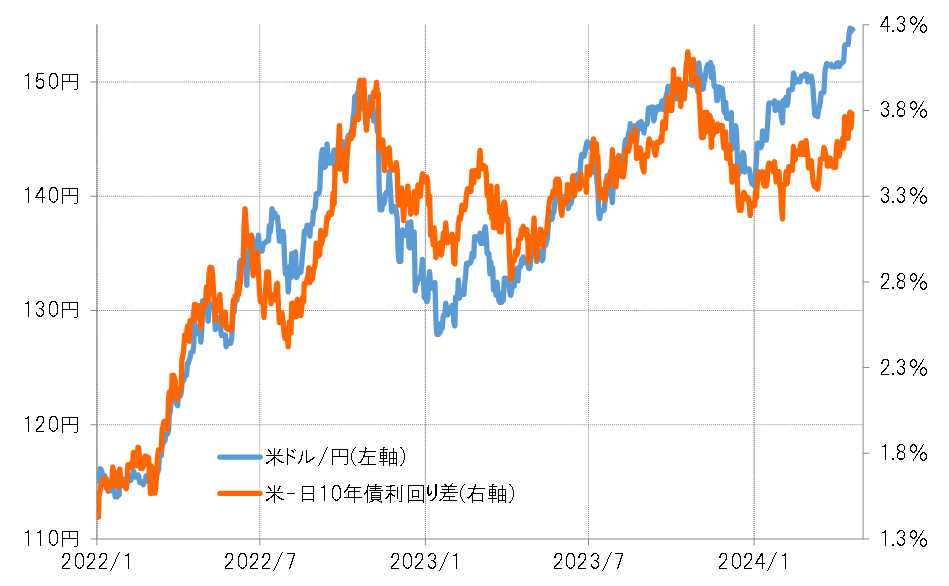

2023年の米ドル/円は、2022年に続き1米ドル=150円を超える円安となった。これは、2022年に150円を超える円安になった時とほぼ同じ位に日米金利差円劣位が拡大したためだった(図表1参照)。

金利差円劣位が、2022年のピーク並みに拡大した主因は米金利の大幅な上昇であり、それをもたらしたのは予想以上に強い米景気だった。インフレ対策の大幅利上げにもかかわらず米景気の回復の流れは変わらず、むしろ2023年7~9月期の実質GDP(前期比年率)伸び率は、ほぼ5%という「成熟した先進国」の米国では異例の高い数字となった(図表2参照)。こうした中での大幅な米金利上昇に伴う金利差円劣位拡大が、2年連続の150円を超える円安をもたらした。

金利差以外の要素は?

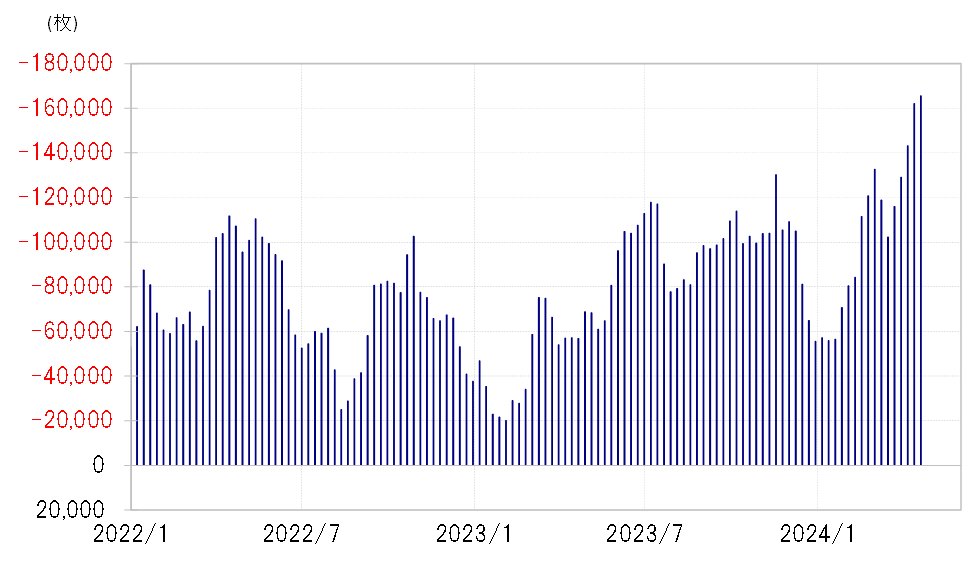

さらに、2024年も3年連続で米ドル高・円安は150円を超えた。ただそれは、それまでの日米金利差円劣位で説明できる範囲を超えたものだった。150円超の円安=日米金利差円劣位+α。この「+α」の役割を演じたのは、2023年までに、より急増した投機筋の円売りの可能性が有力と考えられた(図表3参照)。

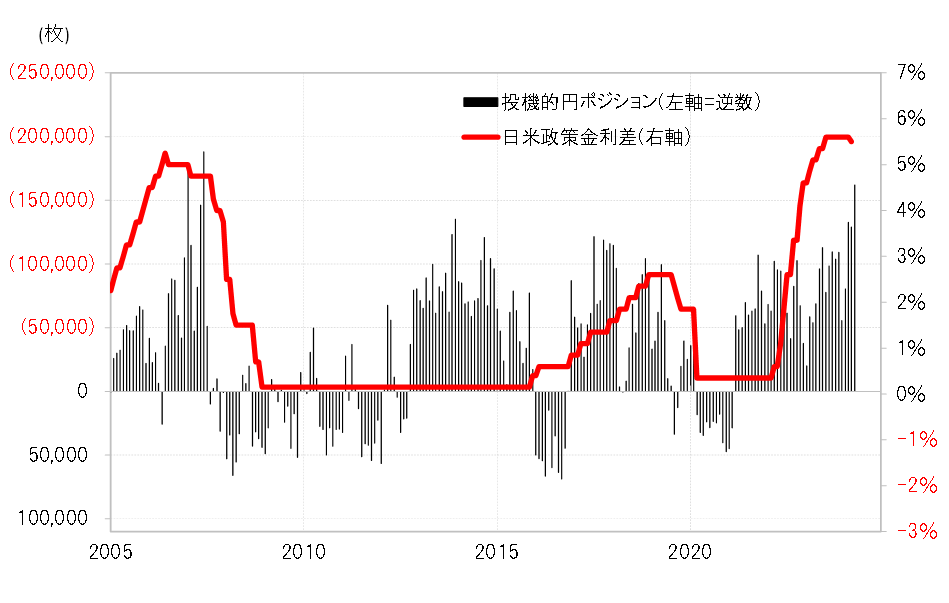

2024年以上に投機的円売りが拡大したのが2007年だった。当時は、日米政策金利差で見ると、最近と同じほど記録的に大幅な米ドル優位・円劣位が長期化していた(図表4参照)。以上のように見ると、最近と2007年は大幅な金利差円劣位の長期化に伴い圧倒的に有利な円売りが急増したという意味で、かなり似た構図だったと考えられる。

最近と似た構図の可能性のあった2007年の投機的円売り急増に対して、同年2月に開かれたG7(7ヶ国財務相会議)では、「一方的に円売りに傾斜し過ぎることのリスク」が警告されていた。行き過ぎた売買「バブル」は有利不利が微妙な状況では起こらない。圧倒的な有利、不利の状況でこそ「バブル」は起こる可能性が出てくる。

その意味では、2007年は大幅な金利差円劣位の下、圧倒的に円売りが有利だったからこそ、G7が「一方的に円売りに傾斜し過ぎることのリスク」として警告した「円売りバブル」が発生したのではないか。

そして、最近の構図は2007年とよく似ている。その意味では、最近も圧倒的に円売りに有利な状況で、「一方的に円売りに傾斜し過ぎることのリスク」という「円売りバブル」発生を警戒する必要があるだろう。

2007年「円売り」との違い

ところで、2007年の「円売りバブル」はどのようにして終わったか。対米ドルでの記録的な投機筋の円売り越しは、2007年9月から米国が利下げに急転換し、米ドル/円が急落する中で消滅するところとなった。では、今回も米利下げの可能性が浮上し、米ドル/円に急落リスクが浮上するまで、「円売りバブル」は続くのだろうか。

2007年の「円売りバブル」では、必ずしも「行き過ぎた米ドル高・円安」とはならなかった(図表5参照)。「円売りバブル」がもたらした円安は、日米以上に大幅な金利差円劣位となっていた米国以外、豪州などの通貨に対してより顕著なものとなっていた。

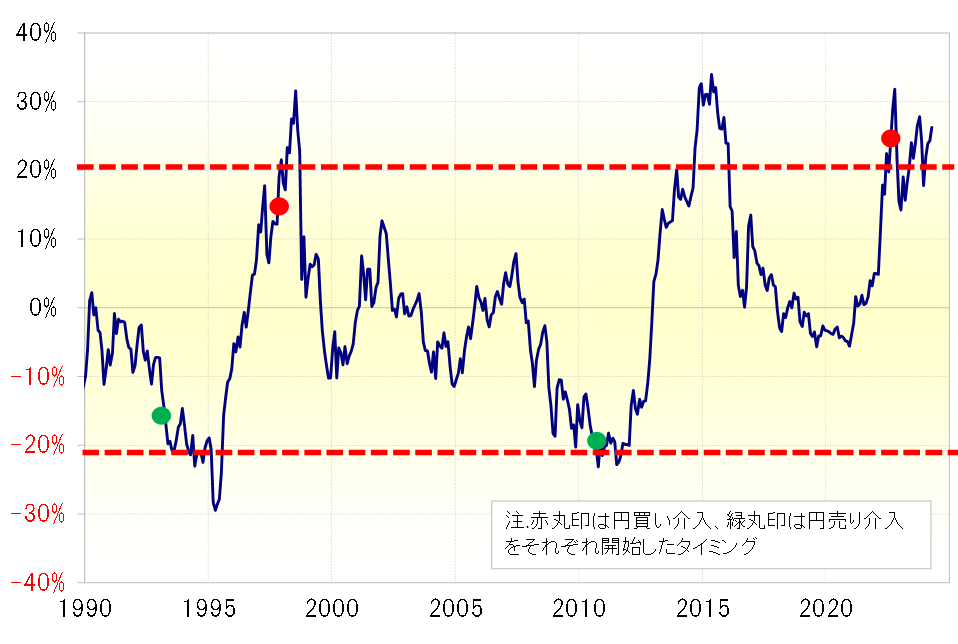

この点が最近は違う。2007年とよく似た「円売りバブル」の可能性がもたらした円安は、今回は対米ドルでも「行き過ぎ」懸念が強くなっている。「行き過ぎた円安」の日本経済への悪影響は、対米ドルと米ドル以外の通貨に対する場合では評価が異なる。2007年と異なり、最近は対米ドルでの「行き過ぎた円安」が懸念される以上、通貨当局による円安阻止介入が円安の幕引き役となり、「円売りバブル」終了の最初のきっかけになる可能性はあるだろう。

以上のように見てくると、米ドル/円など為替の動きはほぼ説明できる。最近の場合も、よく「これまでに経験したことのない動き」といった声を聞くことが少なくないが、ほとんどこれまで経験したことで説明できる動きだろう。