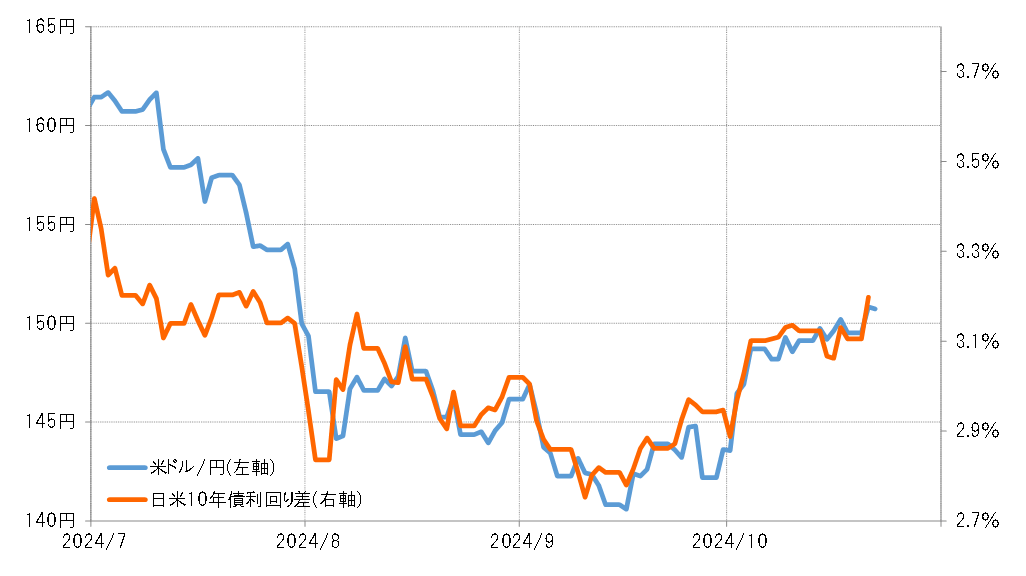

米ドル/円と日米金利差の関係

米ドル/円は8月以降、日米の長期金利、10年債利回り差との相関関係が強くなっている。この関係を参考にすると、1米ドル=155円、160円に必要な金利差米ドル優位はそれぞれ3.4%程度、3.6%程度と考えられる(図表1参照)。では、これらの金利差拡大に必要な日米の10年債利回りの組み合わせはどうなるのだろうか。

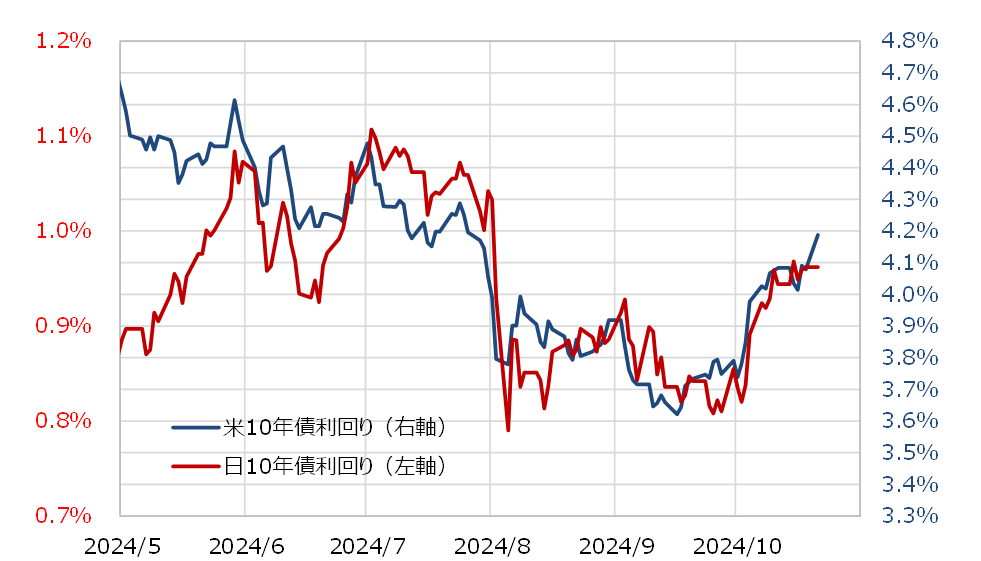

日米の10年債利回りは基本的に連動しやすい(図表2参照)。その関係を参考にすると、金利差米ドル優位3.4%になる組み合わせは、日10年債利回り1.1%、米10年債利回り4.5%、金利差米ドル優位3.6%になる組み合わせは、日10年債利回り1.2%、米10年債利回り4.8%というところではないか。

以上を整理すると、1米ドル=155円には米10年債利回りが4.5%まで上昇することが必要で、160円になるには、米10年債利回りが2023年に記録したこの間のピーク5%に迫る4.8%程度までの上昇が必要だと考えられる。

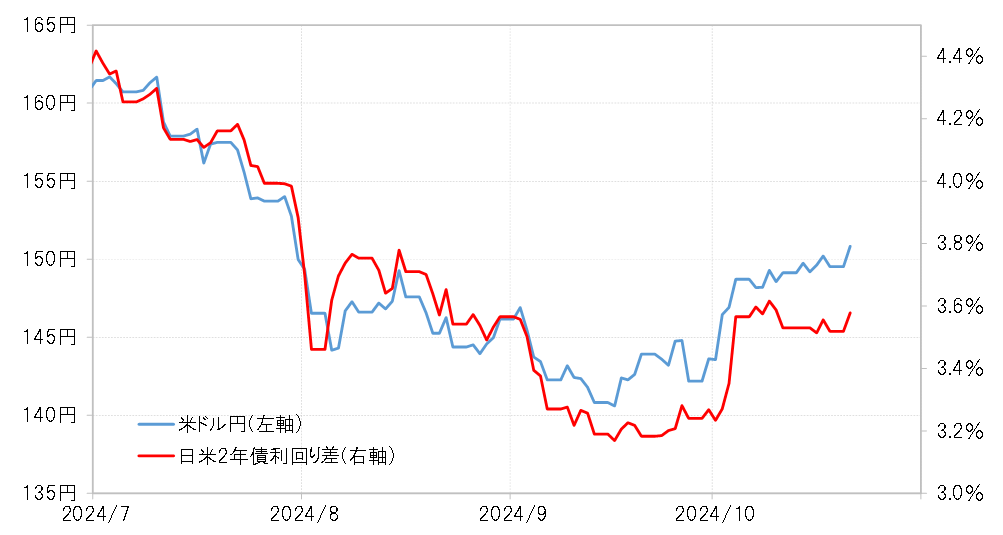

次に、このところ米ドル/円との相関関係が弱くなっているものの、金融政策を反映する短期金利差との関係で考えてみる。7~8月の米ドル/円急落局面の関係を参考にすると、1米ドル=155円に必要な日米2年債利回り差米ドル優位は4%、160円なら4.3%程度と考えられる(図表3参照)。

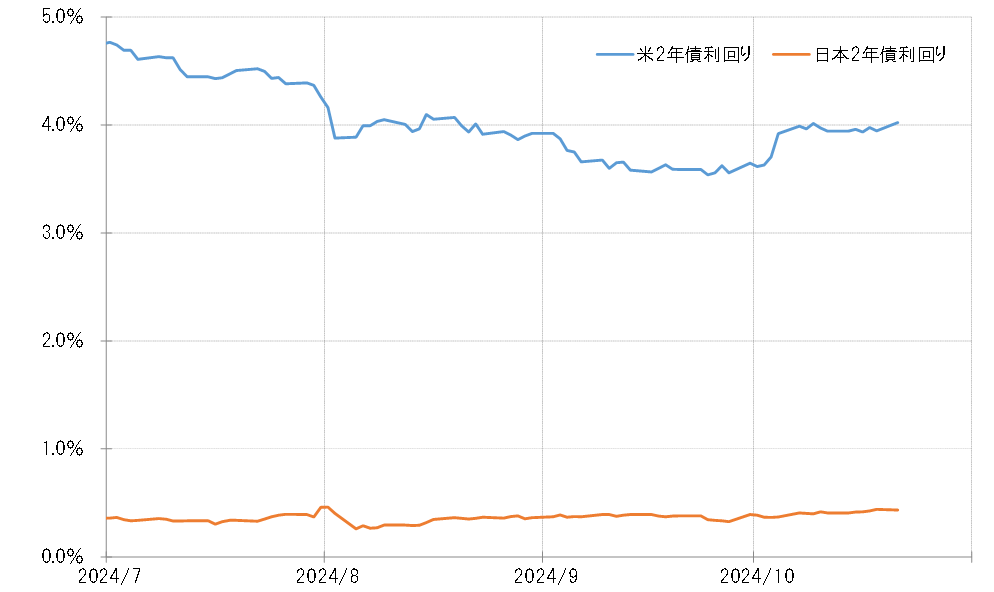

日本の2年債利回りのこの間のピークは、日銀が追加利上げを決定した7月末の直後に記録した0.46%。円安が進み再利上げの可能性が出てきた場合でも0.5%以上への上昇は簡単ではないだろう(図表4参照)。

仮に日本の2年債利回りを0.5%とした場合、日米2年債利回り差米ドル優位4%、4.3%達成に必要な米2年債利回りはそれぞれ4.5%、4.8%になる。現在の米国の政策金利、FFレートの誘導目標は4.75~5%なので、米2年債利回りが4.8%まで上昇するのは、当面の米再利下げの可能性が消えることになるのではないか。つまり米ドル高・円安が160円に戻るのは、年内の米利下げの可能性がなくなることが必要ではないだろうか。