8年前とはかなり異なる状況

2016年11月と最近では、投開票日前の状況にかなりの違いがあるのではないか。最近は米国株価が最高値更新を続けるなど、リスクオンの状況が続いているのに対し、2016年11月の大統領選挙前は、約半年前に起こったBrexit(英国のEU離脱)ショックも引きずりリスクへの警戒感が根強く残っていた。

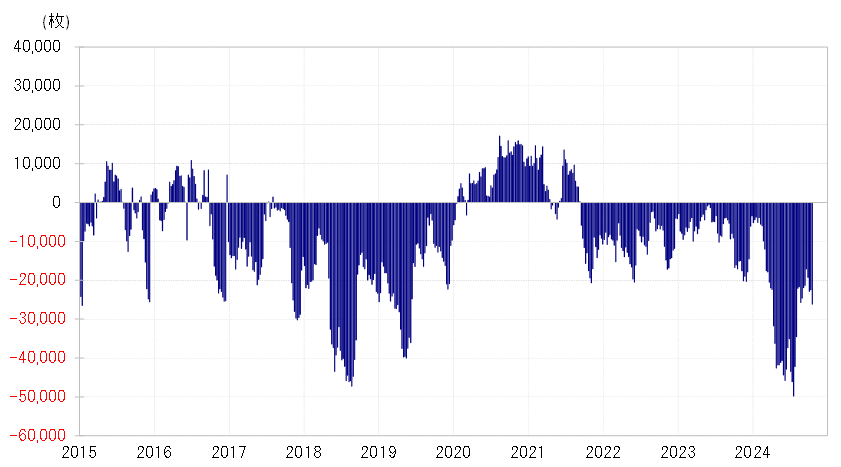

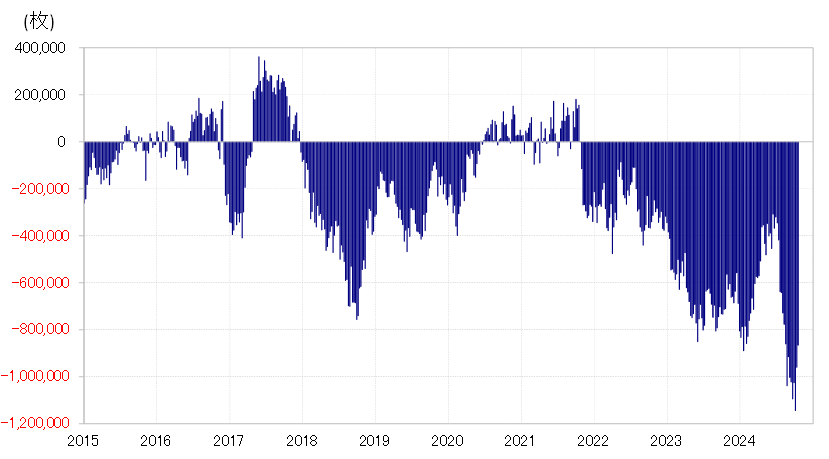

これを示していたのが、「安全資産」選好の動きだろう。CFTC(米商品先物取引委員会)統計の投機筋のポジションを見ると、2016年11月の米大統領選挙の前、代表的な「安全資産」、日本円、スイスフラン、米国債はことごとく買い越しとなっていた(図表1、2、3参照)。

当時、トランプ大統領が誕生する可能性は低いと見られていたものの、万一にもそうなった場合は、Brexitショックをはるかに上回る「トランプ・ショック」は不可避との見方が一般的で、それもリスク回避から「安全資産」選好をもたらしていたと見られた。

ところが、実際には「トランプ・ショック」は起こらなかった。この結果、「安全資産」選好の反動が起こったことも、「トランプ・ラリー」というリスクオン大相場を後押ししたと考えられた。

この「安全資産」に対する取り組みが、今回は大きく異なっている。先週(10月14日週)までの段階で、投機筋のポジションが買い越しだったのは日本円だけで、スイスフランや米10年債はむしろ大幅な売り越しとなっていた。これは、米国株の最高値更新が続くなど、リスクオンと呼べる状況が長期化していることと符合する。トランプ大統領復活の可能性も、8年前とは正反対と言えそうなほど、今回はリスク選好要因との見方が多い。

以上のように見ると、米大統領選挙目前の段階で、リスクへの見方は8年前と今回ではかなり違うのではないか。予めリスクを警戒し「安全資産」シフトしていた8年前は、その反動がリスクオン拡大を後押ししたのに対し、今回はすでに長期化してきたリスクオンが、大統領選挙の結果を受けてさらに拡大することにも自ずと限度があるのではないか。

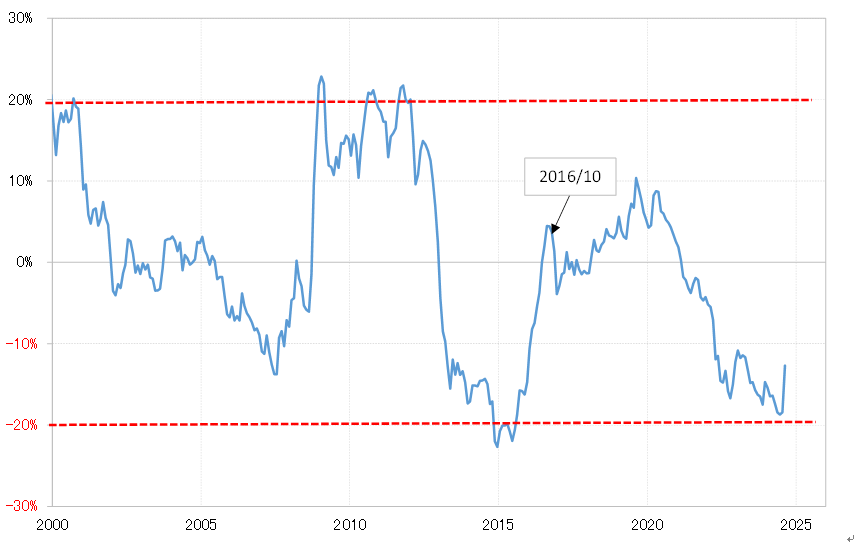

次に、円の総合力を示す指標の1つである名目実効レートについて確認してみると、これも8年前と最近ではかなり状況が異なっているようだ。円の実効レートの5年MA(移動平均線)かい離率を2000年以降で見ると、±2割の範囲内を循環してきたことが分かる(図表4参照)。つまり、同かい離率のプラス2割は円高の限界圏、マイナス2割は円安の限界圏となってきたわけだ。

このかい離率が、2016年11月の大統領選挙前はプラス4%程度だったのに対し、2024年8月はマイナス12%だった。8月は円急騰が起こったことから、同かい離率もマイナス幅が急縮小したが、7月はマイナス18%とかなり円安限界圏にあった。

8年前は、大統領選挙の結果を受けてリスクオンが急拡大に向かい、その中でほぼ中立的な水準にあった円相場も米ドル高・円安に大きく振れる「トランプ・ラリー」が起こったのだろう。それに対して最近は、円の実効レートで見ても、むしろ中長期的な円安限界圏にあり、リスクオン拡大にも自ずと限度があるなら、短期間に20円近くも米ドル高・円安へ大きく動いた「トランプ・ラリー」が再現する可能性はないのではないか。