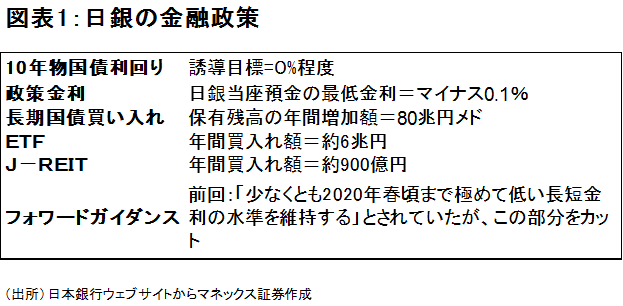

・日銀が金融政策決定会合を実施、31日昼過ぎに、フォワードガイダンス(政策方針)の微調整と、それ以外の政策の維持を発表した。物価見通しは今年度(-0.3ポイント)を中心に引き下げられたにも関わらず、施策としては、「2020年春をメド」としていた緩和期間のメドを削ったのみに留まった。

・前回の会合で予告した経済・物価動向の点検としては、物価目標に向かうモメンタムが失われるおそれは、ここから更に高まるわけではないが、引き続き注意が必要、とのあいまいな表現にとどまった。

・邦銀は、下落から政策発表後にやや持ち直し。次は明日からの中間決算が注目だが、そこまで悪くはなさそう。とはいえ、米銀のようなトレードや手数料の拡大は見られない。「中立」を維持する。

日銀の金融政策決定会合:手段温存で無風

同日未明(日本時間)の米国に次いで、31日昼過ぎに、日銀が金融政策決定会合の結果を発表した。内容としては、フォワードガイダンス(政策方針)の微調整のみが変更点で、それ以外の政策については維持した。

米国が、0.25%の利下げを決めた後だったことから、日銀にも市場では、3割程度の緩和が織り込まれていたが、やはり大勢の予想通り、大きな動きはなかった。可能性は低いながらもマイナス金利深掘りリスクを警戒していた銀行株はやや持ち直している。

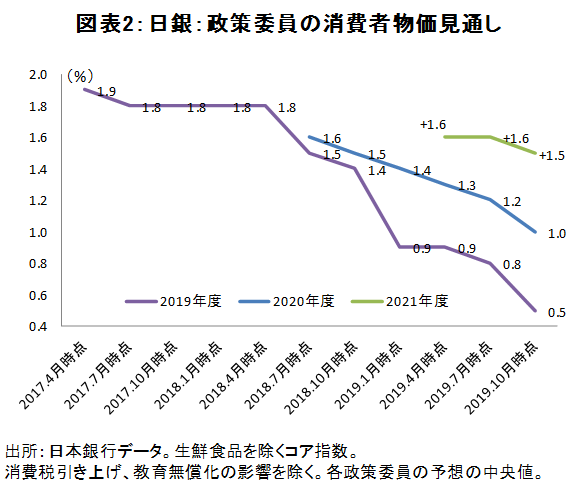

フォワードガイダンスの修正は、市場では、前回会合以前から、ありうる施策として言われていたことであり、全く新味はない。特に、今回は、米国でも追加利下げ実施後であり、かつ、委員の物価見通しは、今年度を中心に大幅に引き下げられた(図表2)。これに対して施策が小ぶりに留まったことで、やはり、日銀の手詰まり感を感じざるを得ない。

今後の金融政策と銀行株の見通し

見方を変えると、今後の施策に向けて手段を温存したともいえる。今後もし、海外情勢の悪化や消費増税のマイナス影響が想定以上となれば、今回温存したマイナス金利の深掘りも検討の俎上に乗る可能性が高い。その場合、地銀に対する緩衝材も用意することになり、政策は複雑なものにならざるをえない。現時点ではそこまでして市場を混乱させることがないという判断であろう。今後、概ね1ドル=98円以下の円高や、消費者物価指数がゼロ近傍にへばりつくような状況になれば、マイナス金利の深掘り+金利階層の変更、地銀への出資等々、さまざまな新しい施策が登場することになるだろう。

本日の銀行株は、日銀決定会合前に下落したのち、政策発表後にやや持ち直している。次のイベントは明日から始まる中間決算である。上期は、貸出も相応に拡大しており、利鞘の低下ペースも若干鈍化していると思われる。米国の利下げは外債に追い風でもあり、与信費用も微増程度と想定されることから、そこまで悪い決算にはならないだろう。とはいえ、米銀のようなトレードや手数料の急拡大は想定しにくく、力強い株価上昇要因にはなりにくいだろう。

いずれにせよ、金融緩和がまだまだ続くことは確実で、今回マイナス金利深掘りがなかったからといって、中長期的な邦銀株への警戒を緩めるのは時期尚早だろう。邦銀株へのスタンスは、「中立」とする。