「BAANG」は新たな「FAANG」である

世界最大のヘッジファンドであるブリッジウォーター・アソシエーツを率いるレイダリオが、リンクトインに「Paradigm Shift(パラダイムシフト)」と題する記事を投稿した。

その中でダリオは「ほとんどの中央銀行が通貨の価値を下げることを望んでいる場合、『次の通貨』を検討するのも良い機会だ。

ほとんどの人は現在のリスクある投資で株式、レバレッジド・プライベート・エクイティファンド、ベンチャーキャピタルなどへの投資を考えていると思うが、私はこれらが実質的に良いリターンをもたらす投資となる可能性は低いと思う。バランスの良いポートフォリオを持つためにゴールドを追加することは、リスク軽減と収益向上の両方につながるだろう」と述べた。

カリスマヘッジファンドマネジャーがゴールドを推奨したことで、ゴールドは一時1,420ドルを超えるところまで上昇した。

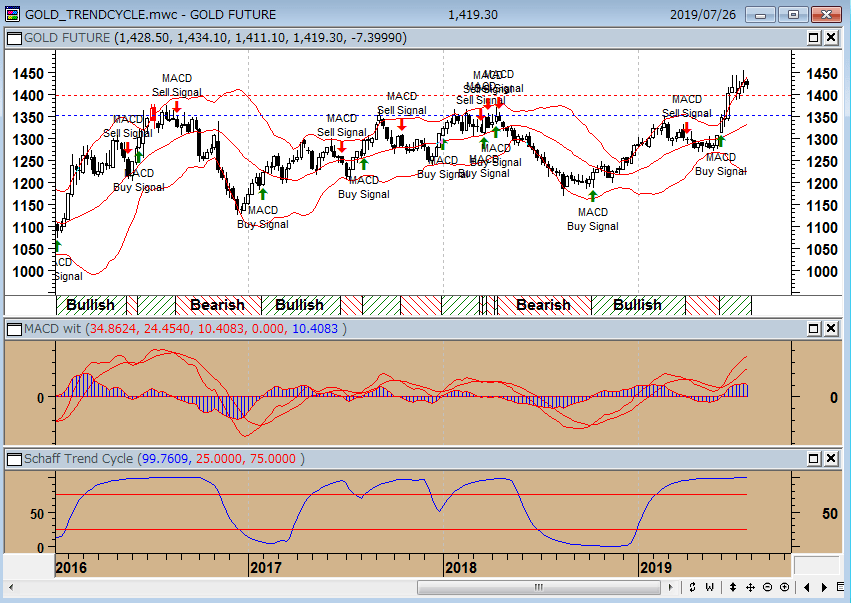

●ゴールド先物(週足)

米国では2020年度会計(2019年10月〜2020年9月)の歳出が1兆3700億ドルと前の年度に比べて4%増、2021年度(2020年10月〜2021年9月)はさらに増えて1兆3750億ドルとなる見通しだ。

また、米議会下院にて債務上限を一時停止することが合意され、債務上限の適用が大統領選挙の後となる2021年7月まで先送りされることになった。

インフレにならなければ財政赤字は問題ないとするMMT(現代貨幣論)議論が盛り上がりを見せているなか、野放図な財政も正当化されてしまう「空気」なのかもしれない。ゴールド上昇の裏にあるのはこうした米ドルに対する信任の低下であることは間違いない。

さらに、ここにきてJPモルガンのプライベートバンクが「米ドルが持つ『法外な特権』は終焉を迎えようとしているのか?」と言うタイトルのメモを顧客に出し、米ドルが基軸通貨としての地位を失う可能性があることを指摘した。

われわれは、循環的かつ構造的な理由のため、米ドルが世界の基軸通貨としての地位を失う可能性があると考えており、中期的には下落する可能性がある」と述べ、「米国の増加し続ける債務(財政と貿易の両方で)を考えると、金を含むより多様な通貨のバスケットに比較して米ドルは価値が損失する可能性がある。まだ米ドルエクスポージャーに偏っている顧客が多いが、この段階ではエクスポージャーはより多様化すべきで、多くの場合、他のG10通貨、アジアの通貨および金の比率を高める事を推奨する。

(ゼロヘッジ「JPMorgan:We Believe The Dollar Could Lose Its Status As World’s Reserve Currency(JPモルガン:ドルは世界の基軸通貨としての地位を失う可能性があると考えている)」)

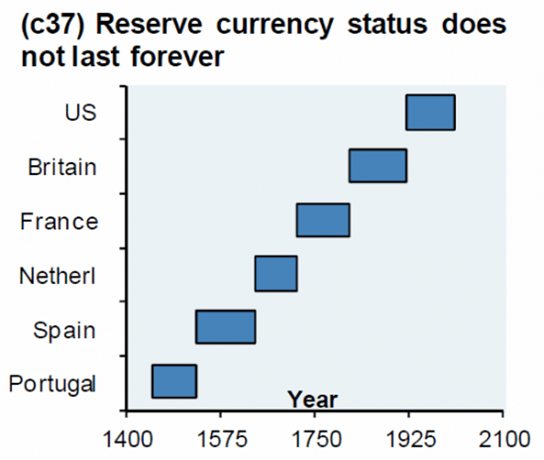

以下は、JPモルガンのMichael Cembalest氏が8年前に公表した、世界の基軸通貨の変遷を示しチャートである。米ドルの優位性が永遠に続くと言う証拠はどこにもなく、実際、歴史上、国際的に支配力を持つ通貨は世界経済の中心が変化するとともに何度も変わってきた。

●基軸通貨の変遷

第二次世界大戦後、世界経済に占める米国のGDPは25%以上と世界最大のシェアであり、その割合は西欧も含めると40%以上になる。しかし、経済成長の原動力は、アジアにシフトし、中国がこの経済シフトのまさに震源地となっている。

過去70年間で、世界のGDPにおける中国のシェアは約20%と4倍ほどに拡大し、今や米国とほぼ同じシェアとなっている。中国では、技術に裏打ちされた「高付加価値」セクターによって企業の収益が拡大しており、もはや単なる低コスト商品を製造する「世界の工場」ではないため、シェアは今後も拡大し続けることが見込まれている。

中国に加えて、インドを含む東南アジアの経済は、より若い人口構成と技術的ノウハウの蓄積によって成長に向けて強い追い風が吹いている。アジアが成長するにつれて、必然的に米ドル以外での取引の割合が増加し、基軸通貨としての米ドルの地位が損なわれる可能性がある。

また、世界の中央銀行が保有する準備通貨全体に占める米ドルの割合が減少しており、このシフトがすでに進行中である可能性を示唆している。また、世界の中央銀行は過去最高のペースで金準備を増やしている。2018年の中央銀行による金需要は1971年以降で最も強かったと言う。

●中央銀行の準備金に占める米ドルの割合(%)

地政学的な不確実性が高まるなか、ゴールドが資産の逃避先となっている。また、FRBが利下げに対して積極的になっていることもその上昇を支える要因となっている。しかし、ゴールドの特徴として配当も金利もつかないことが挙げられる。では、その穴を埋め、ゴールド価格の上昇に連れ高が期待できる銘柄があればどうであろう。その候補として「BAANG」が推奨されている。

「“BAANG”は新たな “FAANG”である」

そう指摘するのは、ウルフリサーチのテクニカルアナリストのJohn Roque氏である。FAANGはピークに達し勢いを失い始めている。「このBAANG指数は消えゆくFAANGへのオマージュだ」と語った。そして、これらBAANGは、「ゴールドによく似ている。金は急上昇したが、しかし、それはまだその1,900の周りの最高値からずっと下にあり、金とそれらの株の両方により多くの上昇余地があると考えている。」と発言した。

(CNBC 2019年7月22日「Forget 'FAANG' growth stocks, one technical analyst touts 'BAANG' stocks for a new, scarier era(成長株の”FAANG”は忘れて、テクニカルアナリストが新しいより恐ろしい時代に”BAANG”を推奨)」)

BAANGは、

・Barrick Gold:バリック・ゴールド(ティッカー:ABX)

・AngloGold:アングロゴールド・アシャンティ(ティッカー:AU)

・Agnico Eagle Mines:アグニコ・イーグル・マインズ(ティッカー:AEM)

・Franco-Nevada:フランコ・ネバダ(ティッカー:FNV)

・Gold Fields:ゴールド・フィールズ(ティッカー:GFI)

の5銘柄である。

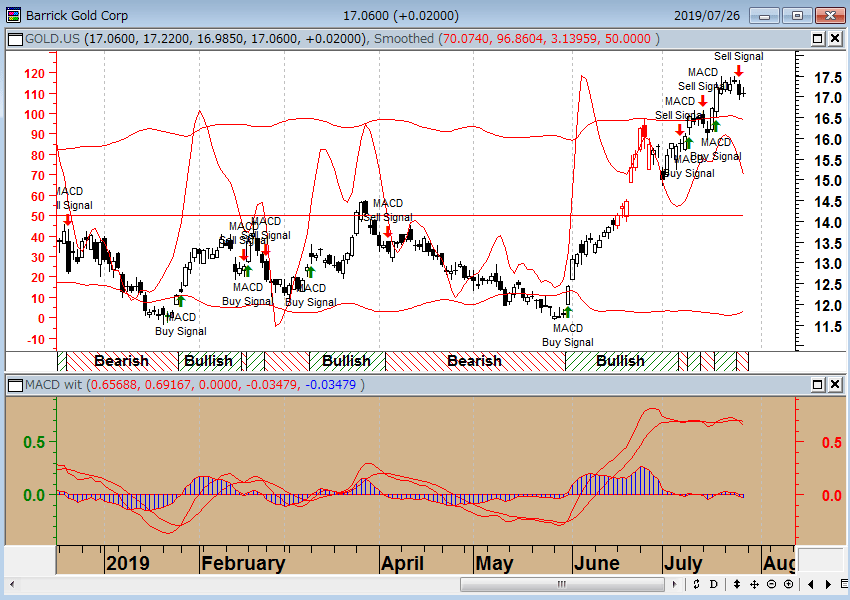

●Barrick Gold バリック・ゴールド(ティッカー:ABX)NYSE

カナダの金採掘会社、金と銅が主軸で、金生産は世界1位。カナダ、米国、オーストラリア、ペルー、アルゼンチン、チリ、パプアニューギニア、ドミニカ共和国、サウジアラビア、ザンビアで鉱山の運営、開発、採掘を展開。主要鉱山は米国ネバダ州のコルテッツ鉱山とゴールドストライク鉱山、チリのラグナス・ノルテ鉱山、ドミニカ共和国のプエブロ・ビエホ鉱山。

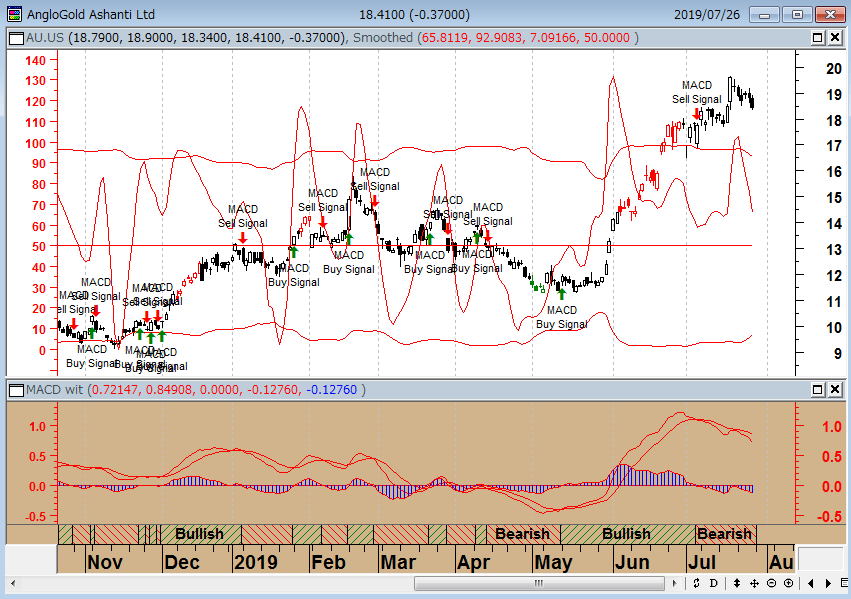

●AngloGold アングロゴールド・アシャンティ(ティッカー:AU)NYSE

南アフリカ共和国の産金企業。4大大陸、世界11カ国で採掘作業やプロジェクトを展開。主力製品は金。金鉱石を採掘し、ドーレ(中間製品)に選鉱・精錬後、少なくとも99.5%の純度に精製される。製品は金塊銀行に直接販売。また、副産物として、銀(アルゼンチン)、硫酸(ブラジル)、ウラン(南アフリカ)がある。

※マネックス証券ではアングロゴールド・アシャンティのお取り扱いはございません。現在、取り扱いを検討中です(2019年7月30日時点)。

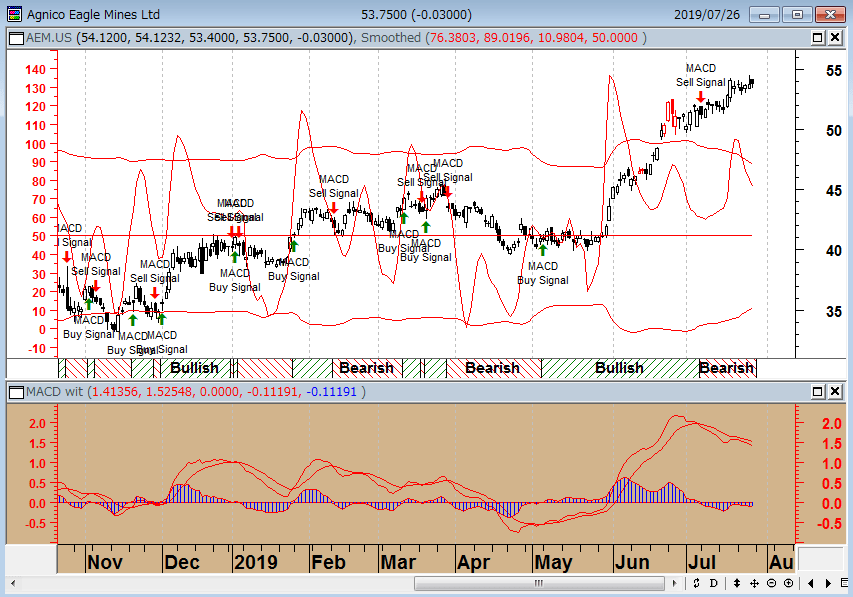

●Agnico Eagle Mines アグニコ・イーグル・マインズ(ティッカー:AEM)NYSE

カナダの金生産会社。生産拠点は、カナダ国内ケベック州のLa Ronde鉱山。同鉱山からは副産物として銀や銅も得られる。また、フィンランドのKittila鉱山やメキシコ北部チワワ州のPinos Altos鉱山も所有する。

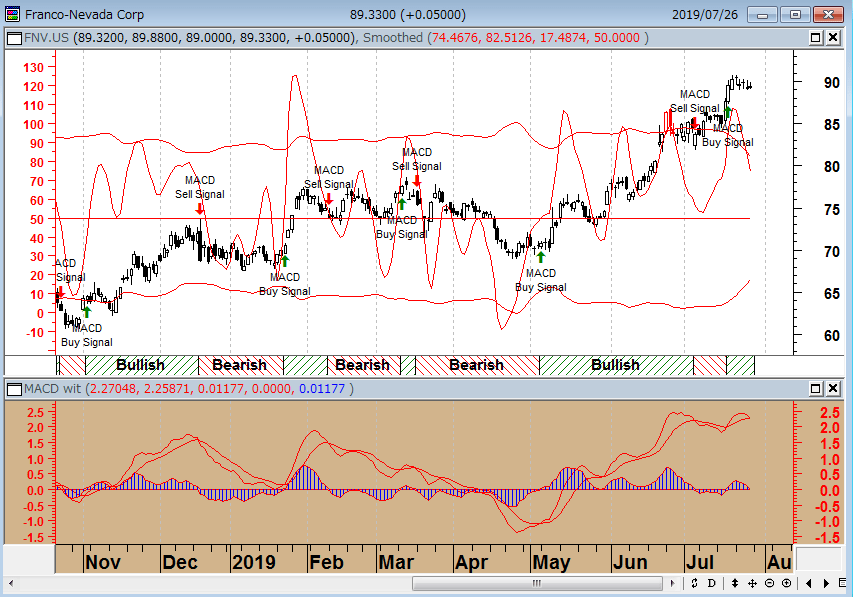

●Franco-Nevada フランコ・ネバダ(ティッカー:FNV)NYSE

カナダの資源採掘権取得および投資会社。地理的に安全な国における貴金属、貴金属および石油・天然ガスなどの権利と採掘権を対象に投資する。生産中、開発中、探査中の資産も含まれる。米国、カナダ、メキシコ、南アフリカで主に事業を展開。本社はトロント。

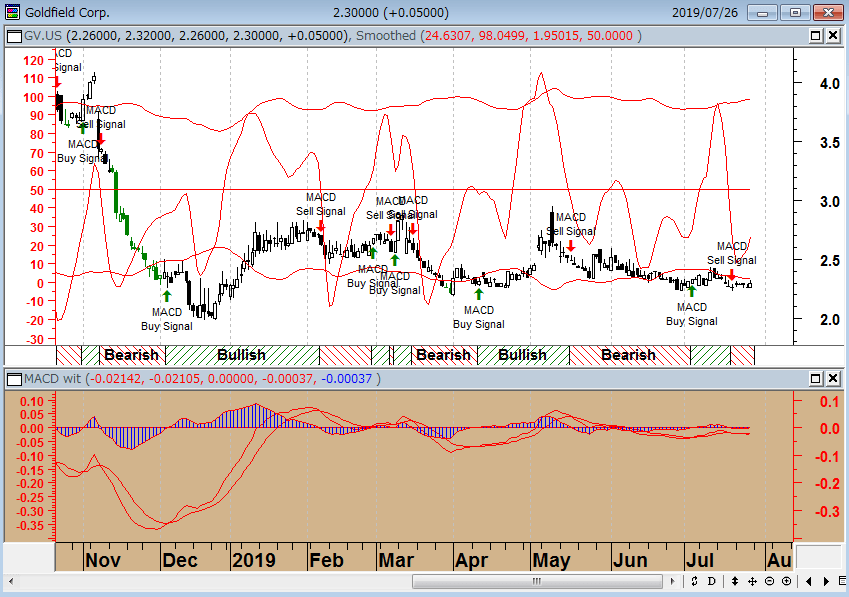

●Gold Fields ゴールド・フィールズ(ティッカー:GFI)NYSE

南アフリカの産金会社。探索、開発、抽出、加工、製錬など金と銅の採掘と関連する活動に従事。南ア以外では、ガーナ、オーストラリア、ペルーなどで金を、またペルーで銅を生成。また、フィンランドでの白金(および関連する副産物金属)探索プロジェクトにも従事。

政府の独占禁止法の調査が活発化しており、多くの投資家がビッグテック株の先行きに対して懐疑的になっている。これまでの強気相場の大部分をリードしてきたビッグテックであるが、貿易をめぐる緊張と世界的な景気減速の中でその特徴的な「魔力」を失い始めているようだ。

一方、ゴールドマンは顧客向けのリポートで「相場ショック時のマネー逃避先は金より日本円が有利」と円買いを推奨した。

伝統的に日本円や金は安全資産として見なされ、投資家がリスク回避的になると買われやすくなる。金は足元で約6年ぶりの高値圏にあり、円は相対的に割安という。米国株をはじめ世界の株式市場は、金融緩和期待から高値圏にある。ただ世界景気の減速で、投資家の間で割高感が意識されている。英国の欧州連合(EU)離脱問題や中東情勢など地政学リスクの高まりで、ショック時や弱気相場に入った場合の資金逃避先が議論になっている。

(日本経済新聞2019年7月24日「ショック時の逃避先「金より日本円」 米ゴールドマン」)

ゴールドなのか、はたまた金鉱株なのか、そして円なのか。世界中の投資家が逃避先を探している。

石原順の注目銘柄

Barrick Gold バリック・ゴールド(ティッカー:ABX)NYSE<現状は買われ過ぎ・押し目買い>

Anglo Gold アングロゴールド・アシャンティ(ティッカー:AU)NYSE<現状は買われ過ぎ・押し目買い>

※マネックス証券ではアングロゴールド・アシャンティのお取り扱いはございません。現在、取り扱いを検討中です。(2019年7月30日時点)

Agnico Eagle Mines アグニコ・イーグル・マインズ(ティッカー:AEM)NYSE<現状は買われ過ぎ・押し目買い>

Franco-Nevada フランコ・ネバダ(ティッカー:FNV)NYSE <現状は買われ過ぎ・押し目買い>

Gold Fields ゴールド・フィールズ(ティッカー:GFI)NYSE<押し目買い>

チューダー、ダリオ、ファーバーという名うての運用者が長期的に最も恐れているのは金融政策の限界である。我々は資産保全のために、何らかのポートフォリオ的なヘッジを考えないといけない。

「資産の一定割合を貴金属で保有することを引き続き提案したい」

マーク・ファーバー『インフレの経済学』を読んで明白なように、金と外貨建て資産をいくらか保有していた人々のほうが経済的にうまく生き残れた。したがって、国際的な分散(資産保全の面からも)と資産の一定割合を貴金属で保有することを引き続き提案したい。

シンガポールREIT(リート:不動産投資信託)は、まだ保有している。ただし、年初来の力強い成績を受けて、魅力がいくらか薄れてきた。

不動産といえば、米国を含む大半の西洋諸国で家賃規制(そしてさらに高い税金)が導入されると考えている。これでその魅力は大きく失われるだろう。

商業用・農業用不動産は、おそらく、より望ましい選択肢となり得る。

最後にもうひとつ、読者と共有したい考えがある。ブレッシアーニ=トゥローニの記事を読めば、深刻な社会問題を招き、収入と富の格差を耐えられない水準にまで広げたのが紙幣増刷であることは明白だ。

あらゆる層にとって最も公平な応急措置は、輪転機を「止める」ことである。もし米国で1%層と大多数との間に生じている政治的断絶に即時効果で対処しなければならないとすれば、私ならそうするだろう。

金融を引き締めて(QE[量的緩和]は二度としない)、予算を均衡させる。それは、かなりの「苦痛」を伴う安定恐慌を巻き起こすと思う。しかし、この処置は奇跡も生むだろう。

(マーク・ファーバー博士の月刊マーケットレポート【THE GLOOM BOOM & DOOM】 2019年5月号 『通貨インフレの破壊力』)

日々の相場動向については、ブログ『石原順の日々の泡』を参照されたい。