ベネズエラが現在ハイパーインフレーションに見舞われているのは、多くの方がご存知かと思います。

今年に入ってからの各月のインフレ率は、年率50万~300万%程度といわれていますが、値もトレンドも推定している機関ごとにばらばらで、もっともらしいインフレ率を算出するのも難しい現状が浮かび上がります。

世界ではインフレ率の「低下」が同時進行中

こういうニュースを聞くと「やっぱり新興国は…」となりがちですが、実はここ25年ほど世界では、新興国・途上国や経済成長のステージが若い低所得国においても、高インフレに苦しむ国は減少する一方です。

1990年代後半に入り、旧ソ連の解体で経済混乱に陥った国々の経済が落ち着きを取り戻すと、そこから現在まで、世界の国々のインフレ率は先進国、新興国・途上国、低所得国を問わずほとんどの国で低下をし続けています。

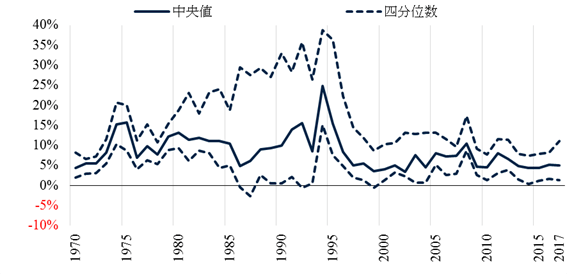

上の図表1は、いわゆる新興国・途上国のなかでも所得水準が低い低所得国のインフレ率の推移です。1990年代後半以降は、低所得国の中でインフレ率が「下位25%」に入る国でもインフレ率は10%前後となっています。

ベネズエラ以外の主要ラテンアメリカ諸国は高インフレを「卒業」

読者の中には、1980年代の10年間、ベネズエラを含むラテンアメリカ諸国のほとんどが非常に高いインフレ率に苦しみ、そのうちの数ヶ国はいわゆるハイパーインフレと呼ばれる領域まで突入してしまったことを覚えている方も少なくないかと思います。

しかし、ラテンアメリカ諸国の多くは、日本で持たれているイメージとは異なり、高いインフレ率で苦しんでいた1980年代に(短期的な結果はほとんどでませんでしたが)、様々なインフレ率低減のための政策を総動員する一方で、長期的に自国の経済が安定成長をするための構造改革も断行していきました。

その結果、特にチリ、ペルー、コロンビアなどの南米の西海岸諸国や、中米のメキシコなどを中心に、ラテンアメリカ諸国は1990年代にはインフレ率の低減と安定した経済成長を取り戻します。

1990年代後半に日本の金融危機、東南アジアの通貨危機やロシアの債務危機が同時多発的に起きたり、2000年代初頭に米国のITバブルが崩壊したりしたことから、同時期にまたラテンアメリカ諸国のマクロ経済は不安定になってしまい1980年代の影がちらつきました。

しかし2003年以降は主に中国経済の成長による資源価格の上昇、輸出の拡大もあり、多くのラテンアメリカ諸国の経済は一気に安定成長期に入ります。

これらのラテンアメリカ諸国は、2008年のリーマンショックや2014年のシェールショック(米国がシェールガス、シェールオイルの輸出を始めたことを発端に原油価格が100ドル超から一時30ドル台にまで暴落)に端を発する新興資源国通貨の暴落などがありました。それでも、ラテンアメリカ諸国では淡々と健全なマクロ経済運営が続いており、世界の新興国の中でも経済優等生と呼ばれる国が次々に出てきています。

しかし、残念ながらアルゼンチンは、ハイパーインフレほどではなくとも、今日でも高インフレから脱却するのに失敗しているのは読者の方もご存知かと思います。

1990年代のチャンスを逃してしまったベネズエラ

上記の通り、チリ、ペルー、コロンビア、メキシコといった主要ラテンアメリカ諸国は1980年代から推し進めた構造改革が1990年代に実り始めました。その後何度か襲ってきた世界経済の減速にも耐えて、次の安定期にさらなる成長を遂げるという正のループに入り現在に至りますが、ベネズエラは1990年代に到来したチャンスを逃してしまいます。

まず、1990年代に入ると他のラテンアメリカ諸国と同様にベネズエラの経済成長も復活して、構造改革を一層進めるチャンスがありました。しかしながら、ベネズエラはクーデター未遂が複数回起きたり大統領の弾劾が行われるなどの政治のごたごたを繰り返したりし、この絶好の機会を逃してしまいます。

1994年にはベネズエラは大手銀行が倒産してしまうなど、他のラテンアメリカ諸国が力を蓄えた1990年代を無駄にすごしてしまいました。そして、20世紀末から21世紀初頭の世界的な経済混乱期を迎えたベネズエラ経済は、さらに力強さを失っていきます。

1999年には反米、社会主義路線をとるウゴ・チャベスが大統領に就任します。就任から最初の数年間は通貨の暴落など経済の混乱が激しく、2003年にはGDPがたった4ヶ月で25%も下落しました。さらに多くの企業が倒産して、失業率もこの時18%にまで達します。

ただし、2004年以降は石油輸出一本足打法のベネズエラ経済にとって原油価格の高騰が追い風となり、経済は落ち着きを取り戻します。2004~2008年の5年間の平均実質GDP成長率は約10%、失業率もリーマンショック直前には7%台にまで下がり、貧富の差の縮小も見られました。

しかし2008年に米国を震源地としたいわゆるリーマンショックが起きると、またベネズエラ経済は本格的な混乱期に入ります。

リーマンとシェール、ダブルのショックでハイパーインフレへ

まず、リーマンショックが起きると石油価格が乱高下します。リーマンショック直前に130ドルに迫る勢いだった石油価格は2008年末には30ドル近くにまで暴落し、石油の輸出に頼り切りのベネズエラ経済は大打撃を受けます。

石油価格自体は2010年に回復するのですが、それまでにすでに金融政策の失敗で混乱に拍車がかかったベネズエラ経済は全く回復せず、ベネズエラ政府は通貨の切り下げを行います。

翌2011年にも実質的に通貨は切り下げられ、それにより一時的に政府が財政支出を増やすことができました。また原油価格の高止まりを主な原因として、ようやくベネズエラ経済は一時的な安定を取り戻します。

しかしこれら一連の状況と政策が、資本の海外逃避と通貨の下落期待を引き起こします。それによる輸入物価上昇を通じたインフレ期待により、2012年には通貨ボリバルの下落が止まらなくなります。

そして、2013年からベネズエラ経済はハイパーインフレに向けた最終章に入ります。

2013年は輸入物価上昇を通じたインフレ率の上昇が本格化し、それまでなんとか20%台を保っていたインフレ率がこの年50%台まで上昇します。

そして、石油輸出一本に頼るベネズエラ経済にとどめをさしたのが、2014年からのシェールショックです。

2014年半ばまで100ドル超だった原油価格は、2016年初頭に一時30ドルを切るところまで下落を続けました。すでに政府が2012年時点で外貨準備をほぼ使い果たしていた中で、ベネズエラの国際収支は大幅に悪化してしまいます。2015年には大手格付け会社が相次いでベネズエラ政府債務の信用格付を格下げし、2016年の秋頃からボリバルの下落スピードが急加速します。

その後3年間インフレ率は上昇し続け、冒頭に記述した通り、もはや正確なインフレ率がどれくらいなのかも誰も分からなくなってしまいました。

日本経済にとって学ぶところは

日本でも政府債務が対GDP比で見ても増加を続けていることから、いつかハイパーインフレになってしまうと心配されることがしばしばあります。

ベネズエラの例のように、計測が困難になるレベルのハイパーインフレになるのは、独裁者が突然土地を接収したりそれに対してクーデターが企てられたりすることが身近な(現在の日本の常識からしたら)滅茶苦茶な政治状況で起こるものです。

政治が一定以上の規律をもって運営をされている限りここまでには至らないと考えられ、ハイパーインフレまで心配するのは、心配のしすぎかもしれません。