2022年2月のロシアによるウクライナへの侵攻による影響が世界経済に広がり、先行きの不透明感が増しています。欧米や日本がロシアに経済制裁を科すなかで、ロシアひいては世界各国の経済への影響が懸念されています。また、制裁に伴う各国企業のロシアからの事業撤退など様々な方面への影響が考えられ、長期化する懸念も深まっています。本稿では、世界経済が大きく揺れ動いている現状において、日本国内の金融市場の動向に焦点を当てて考察していきます。

(※)本稿は2022年3月28日時点の各データに基づいて作成したものです。

米国におけるインフレ率の著しい上昇

欧米や日本などはロシアへの経済制裁を強めています。この制裁に伴いロシアからの原油供給が滞るのではないかとの懸念から、原油価格は上昇傾向にあります。そして、この原油価格の上昇を背景に各国のインフレ率も上昇しています。昨今のインフレ率の上昇は各国において対応が議論されています。しかし、このトレンドは新型コロナウイルス感染拡大に伴う世界的な経済停滞からの景気回復が進むなかで起きていたことでもあります。

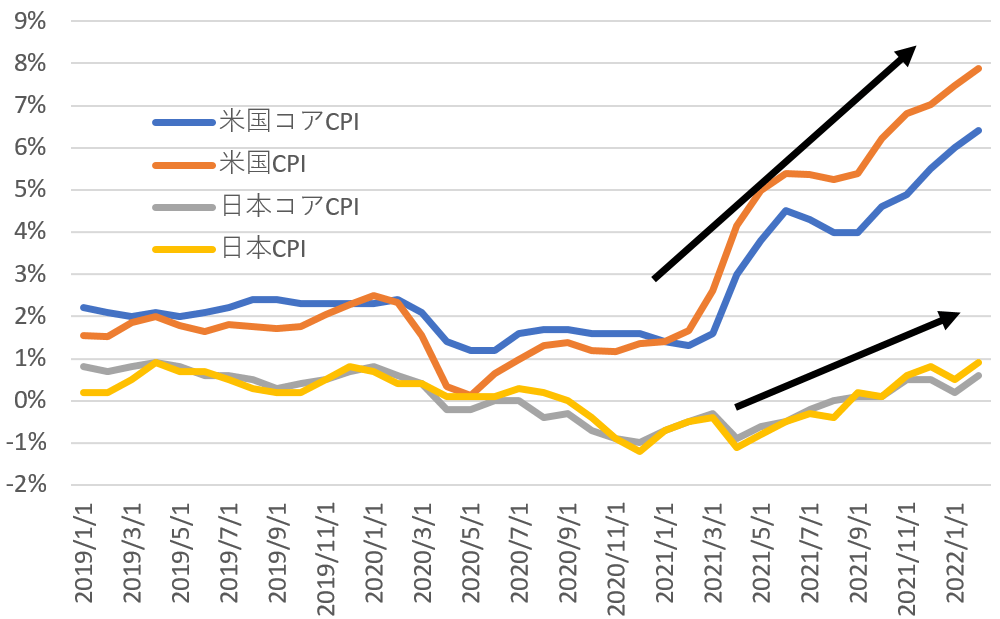

このインフレ上昇について、特に米国では約1年前から対応が議論されていました。ここで日米の消費者物価指数の推移を見てみましょう。米国労働省が3月10日に発表した2022年2月の消費者物価指数(CPI)の上昇率は前年同月比7.9%、コアCPI(価格変動の大きいエネルギーと食品を除いた指数)は同6.4%となりました。CPIは約40年ぶりの高い水準での推移となりました(図表1参照)。日本のCPI(後述)と比較してもその伸びは著しいことが分かります。

物価上昇に対する欧米の対応

米連邦準備理事会(FRB)のパウエル議長は、2022年3月16日のFOMC(米連邦公開市場委員会)において、短期金利の指標であるフェデラル・ファンド(FF)金利の誘導目標を0.25ポイント引き上げる旨を発表しました。前述の通り、従前より新型コロナウイルス感染拡大から景気が回復する中で歴史的なインフレ率の上昇への対応に苦慮しており、そのなかで示唆していた実質ゼロ金利から脱するという姿勢を正式に決定したことになります。

欧州中央銀行(ECB)は2022年3月10日に開催した政策理事会後の記者会見にて、政策金利の据え置き決定を発表しました。ただし、従来の資産購入プログラム(APP)については、今後のデータで中期的なインフレの見通しが弱くならないとの予想通りならば、2022年第3四半期に終了する方針であるとの声明を出しました。また、総額1兆8,500億ユーロのパンデミック緊急購入プログラム(PEPP)を4月末に終了させることを再確認(2021年12月時点で既に決定)しました。

一方、日本は金融緩和政策を維持

欧米諸国、また新興国各国でもインフレ抑制対応・金融緩和縮小の傾向にあることを先に述べました。一方で日本は、金融緩和政策の継続姿勢を維持しています。

2022年2月14日と3月28日には、日本銀行が長期金利の上昇を抑えるための「指値オペ」と呼ばれる公開市場操作を実施し、低金利を持続する姿勢を改めて明確にしました。3月28日には、「連続指値オペ」と呼ばれる措置を翌3月29日から31日までの3日間にわたって実施すると発表しています。「指値オペ」とは、日本銀行が指定する利回りで国債を無制限に買い入れる公開市場操作のことで、2016年9月の金融政策決定会合で金融政策の新たな手段として導入されたものです。

2022年2月14日の実施は2018年7月以来の3年7ヶ月ぶりとなるものでした。3月の実施有無については、特に円安が進行する局面であったため、その動向が注目されていました。世界的な金利上昇基調のなか、日銀が低金利維持政策の継続を改めて示したことで、円売りが活発化し、125円台まで下落しました(為替動向については後述)。

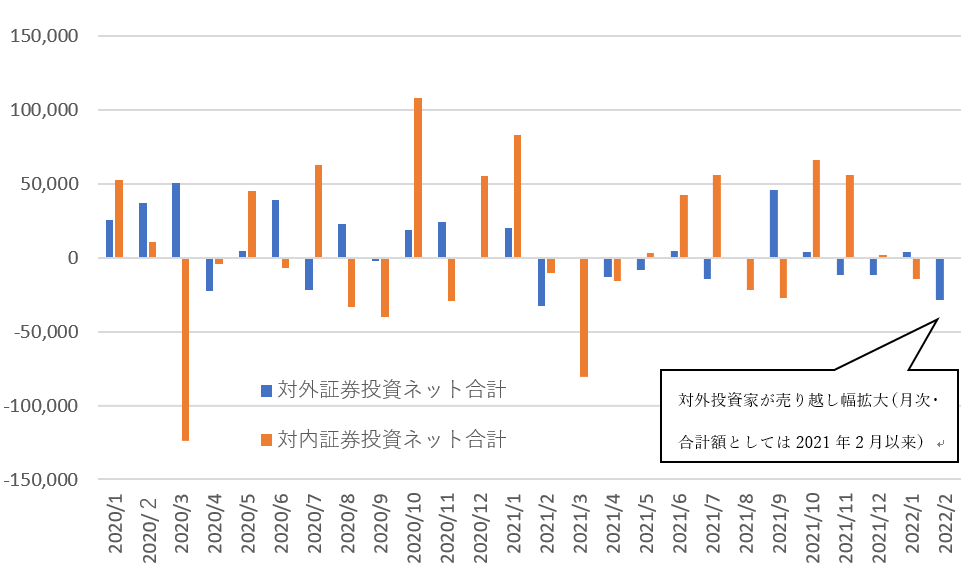

2022年3月に公表された「対外対内証券投資売買契約等の状況」によると、対外証券投資家(日本から海外の株式などに投資をする人)は、欧米の金融緩和縮小の姿勢が意識されたことで、2022年2月の外国債券の売り越し幅を拡大させました(図表2参照)。

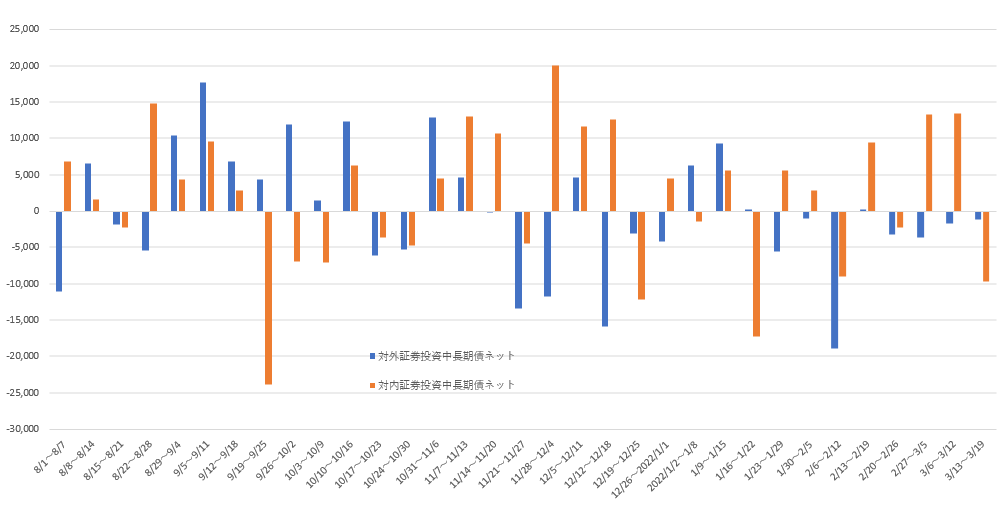

一方で指値オペのターゲットである長期国債が含まれる中長期債の週次データを見ると、日銀が指値オペを実施した週(2022年2月14日を含む週)以降は、日銀の低金利維持の姿勢が改めて示されたことへの安心感からか対内証券投資家の買い越し幅が拡大基調となっており、対外証券投資家も売り越し幅を縮小させています(図表3参照)。

また、日銀の金融政策のターゲットとしている消費者物価指数(CPI)がウクライナ情勢に伴いじわじわと上昇基調であることは他国同様です。2022年3月18日公表の2月の消費者物価指数は変動の大きい生鮮食品を除いたコアCPIで前年同月比0.6%の上昇となりました。これは2020年2月以来のおよそ2年ぶりの数値です。

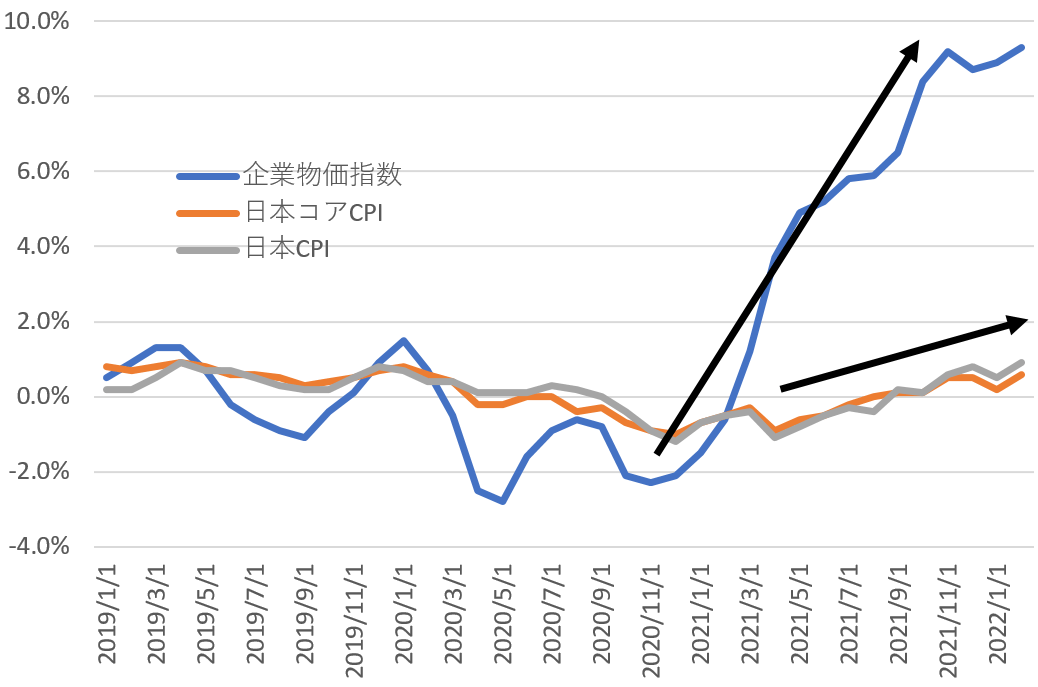

さらに、インフレ動向を確認できる指標として企業物価指数(企業間で取引される商品の価格変動を表す物価指数)がありますが、こちらは2022年3月10日速報値で前年同月比8.9%となっています。企業物価指数は消費者物価指数よりも先に反応している様子ですが、双方が相関して推移していることが分かります(図表4参照)。なお、物価上昇については、2022年3月29日に、岸田首相が緊急対策を策定する考えを示しており、対応が検討されている様子です。

円安基調が続く中、実質的な恩恵を受けにくい状況

最後に為替動向についても確認していきます。円安基調が続く中、2022年3月28日の指値オペのオファー直後には、今後日米の金利差が拡大するとの思惑が広がり、一時125円台まで下落しました。日銀黒田総裁の基本認識は“円安は経済にプラスに作用している”というものでした。しかし、2022年3月18日の金融政策決定会合後の定例記者会見 において、「(略)円安の影響が、業種や企業規模、経済主体によって不均一であることには、十分な留意が必要です。(略)輸入価格の上昇が、わが国の経済・物価に及ぼす影響について、注意深くみていきたいと思っています」と言及しているように、注視していく姿勢を継続するとのことです。

今後も日銀が低金利姿勢を維持した場合、円安基調は継続し、円安に伴う輸入価格上昇に起因する物価高も続くと考えられます。一方で、企業の生産拠点が海外進出していることなどから実質的な円安の恩恵を受けにくくなっていることも事実です。世界的なインフレ・金利上昇下における日本の物価高・低金利・円安基調が今後どのように進んでいくのか、また、方針転換の時期はいつになるのか、注意深く見守っていく必要があります。