2022年に入り、米国経済・市場ともに大きな転換点に差し掛かっているように見受けられます。そこで本稿では、米国の中央銀行(Fed)の動向を軸に、米国投資の次の投資機会について考察していきます。

2021年までの10年間は米国投資の黄金時代

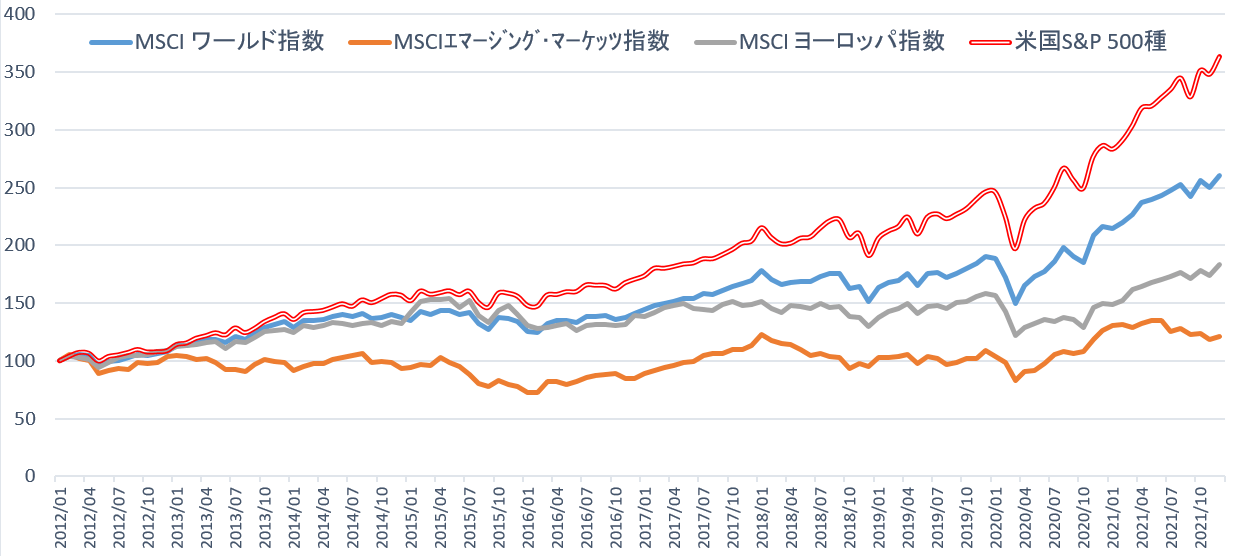

2021年までの直近10年間において、米国資産のパフォーマンスは他地域を圧倒しました。図表1は米主要株価指数であるS&P500及びMSCIの主要地域(ワールド/エマージング/ヨーロッパ)指数の推移です。

米国はこの10年間、他地域を大きくアウトパフォームしており、まさに米国投資の黄金時代といっても過言ではないでしょう。米国株式のパフォーマンスが良好だったことに加え、米国の投資適格債/ハイイールド債も期中の利回り低下により良好なパフォーマンスをあげました。

米国株が好調に推移した背景には、GAFAMのような巨大IT企業が米国株式市場を牽引したことに加え、コロナショックのような大きなイベントに見舞われた一方、期間の大半を通じて米国景気が堅調であったことが見られます。本稿ではより本質的な理由を探っていきたいと思います。

Don’t fight the Fed(中央銀行と戦うな)は正しいか

Don’t fight the Fed.(中央銀行と戦うな)とは、相場で有名な格言の1つです。中央銀行が緩和的(⇔引き締め的)なスタンスを続けることが見込まれるなら、株式のようなリスク資産は買い(⇔売り)が推奨されるという意味で使用されます。実際、この格言の信憑性がどれだけ高いかを見ていきます。

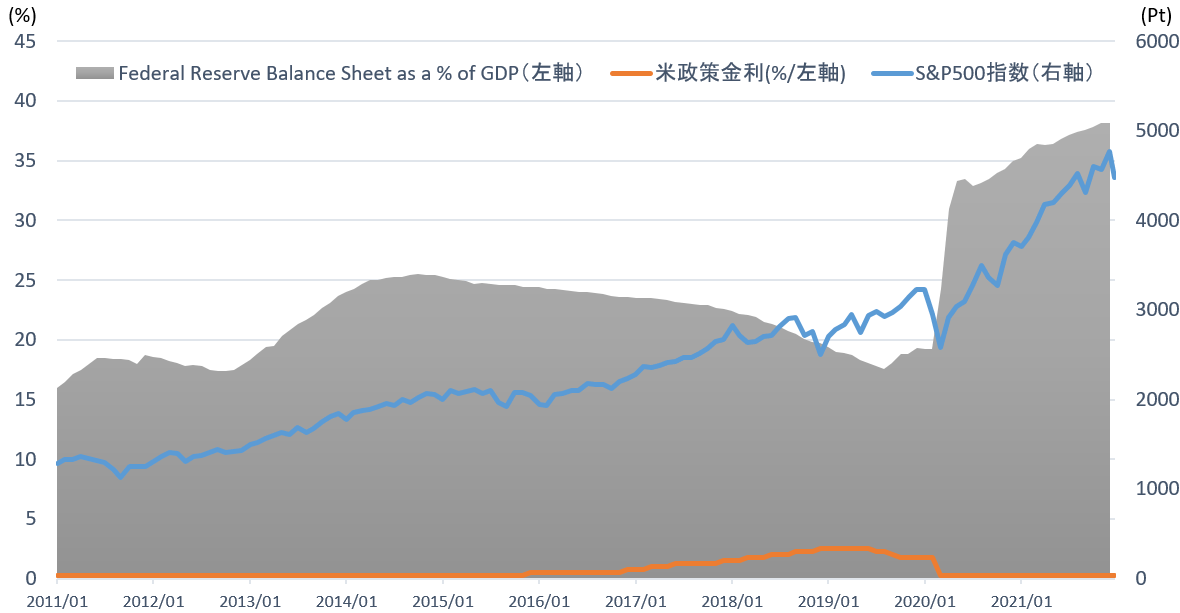

2021年までの10年間、米国中央銀行(Fed)は一貫して低金利政策を採用したことに加え、Fedによる金融資産購入の拡大が進みました。図表2はS&P500と米政策金利、Fedのバランスシート残高(対GDP比)の推移です。

期間内においてFedは一貫して低金利政策を採り続けたことに加え、コロナショック後の景気低迷に対して更なる追加的な金融緩和政策を採用し、政策金利は再びゼロ近傍に引き下げられました。その上大規模な金融資産購入策の導入により、Fedのバランスシート残高はGDPの40%近い水準まで膨らみました。

「パーティーが盛り上がろうとしている、まさにその時にパンチボウル(酒の入った容器)を持ち去るのがFRB(米連邦準備制度理事会)の役割」。過去にFRB議長を務めたウィリアム・マーティン氏は中央銀行の使命をこのように表現しました。中央銀行が景気回復局面において過度な金融緩和を続けると、景気過熱が起こり、やがてインフレや資本市場のバブルを引き起こします。この言葉には、そういった加熱や熱狂の前に中央銀行は緩和政策を転換するべきだという示唆が含まれています。

一方、2021年までの10年間は、景気の回復が続き、景況感を示す指数として代表的なISM非製造業指数は2021年10月において過去最高を更新しました。当該期間にわたって景気回復が続いた一方で、FRBは「(コロナショック後の)労働市場の回復が十分でない」として異例の金融緩和政策を採り続けた結果、Don’t fight the Fed(中央銀行と戦うな)の言葉通り、米国金利は歴史的な低水準で推移し、米国株式市場は上昇を続けました。

金融緩和政策の弊害、「バブル」と「インフレ」

金融緩和政策を採り続けることのデメリットは、(1)景気が過熱し、実体経済以上に金融市場が拡大し、やがて崩壊に至ること(2)マネー総量拡大によりインフレに陥るリスクがあることの2点に大別されます。

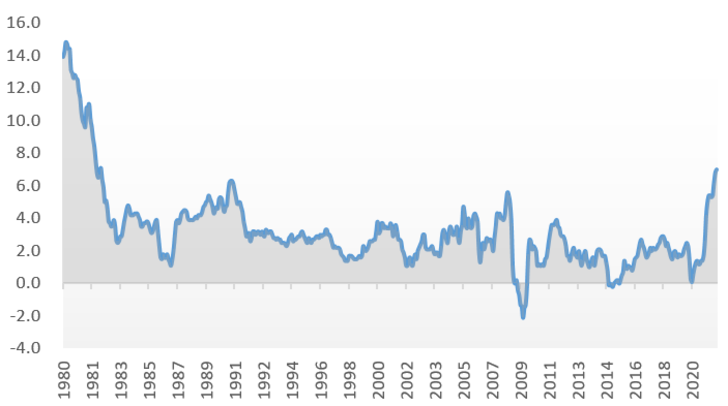

前者のバブルかどうかについては本稿では詳しく述べませんが、株価の割安・割高を判断する指標として有名なShiller CAPEレシオの水準は、現在の米国株価が直近120年間で2000年前後のITバブルに次ぐ2番目の割高な水準にあることを示唆しています。また、インフレについては、2021年12月の米国CPIは前年同月比+7.0%と、約40年ぶりの高水準となりました。

この高水準のインフレは「バイデンフレーション」と揶揄され、目下バイデン米政権にとって対処すべき課題となっています。実際、2021年末のFOMC(米連邦公開市場委員会)においては、2022年中に3回の利上げが示唆されました。米国にとってインフレ対策は待ったなしの状況、言い換えると、金融緩和政策が2022年中に大きな転換点を迎える可能性が極めて高まっていると言えるでしょう。

既にインフレ対策を行っている新興諸国

Don’t fight the Fed(中央銀行と戦うな)の言葉通りに解釈するならば、金融政策の大きな転換が待っている米国市場への投資にはリスクが存在すると考えられます。それでは、世界の中心である米国市場に代わる投資先となり得る市場はどこでしょうか。

その選択肢の1つとして新興国市場が挙げられると思います。なぜなら多くの新興国が2021年に金融政策の引き締めを行っており、インフレ対策を先行して進めてきた経緯があるためです。経済成長率の高さに加えてインフレへの対策を既に行っていることが、足元の新興国投資に対する注目度を高める要因となっています。

出所:Bloombergデータを用いてクラウドクレジット作成

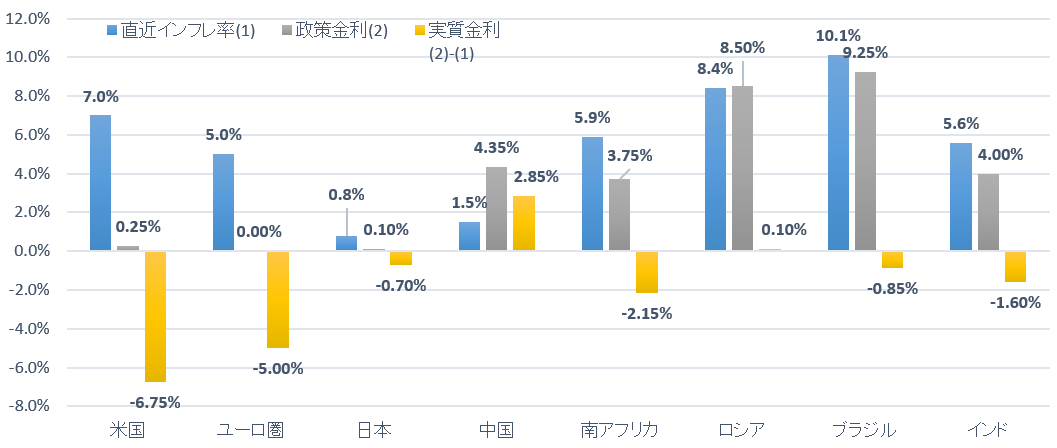

実質金利でみる各国の投資魅力度

では実際に、主要国のインフレ率と政策金利の関係性を見ていきましょう。

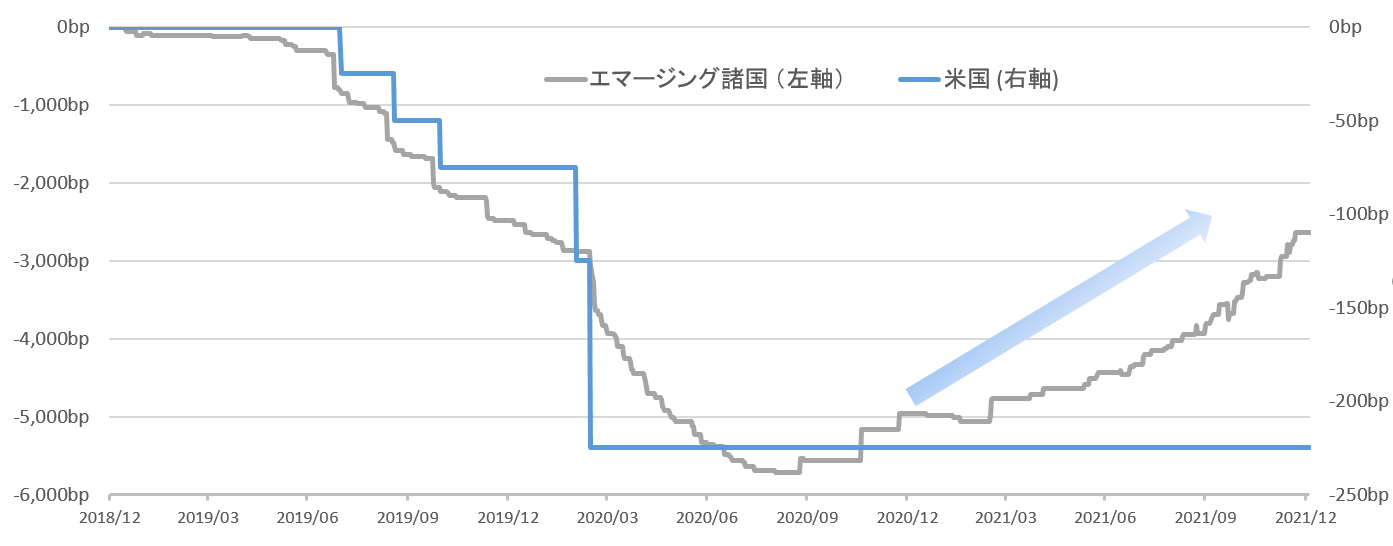

図表5は主要な国のCPI(消費者物価指数)と政策金利の水準です。米国の直近のインフレ率7.0%に対して、政策金利は0.25%で、実質金利は-6.75%です(ここではインフレ調整後の政策金利を実質金利と定義します)。米ドル建て債券の利息よりも物価上昇のスピードが速く、投資額の実質的な価値が目減りすることを意味しています。これに対して、ロシアやブラジルをはじめとする新興国は、既に2021年中に政策金利の引き上げを実施しており、実質金利は米国やユーロ圏よりも相対的に良好な水準にあります。

今後インフレがある程度長期化するとの前提に立てば、米国は複数回の利上げが必要になり、その過程においては金融市場全体の変動性上昇をもたらすリスクがあります。新興国についても同様のリスクが存在するものの、2021年時点で既に一定程度の金融引き締めを実施している国が多く、この点が新興国投資の際に評価できる点の1つと考えられます。

2022年以降の投資戦略のカギは、新興国への分散投資か

インフレが世界的に進行する状況下で、2022年はいよいよ米国で金融政策の大転換が待ち受けており、米金融資産がこれまでのような好パフォーマンスをあげられる可能性は低いと思います。一方、新興国の中には、早めの金融引き締め策が奏功し、インフレ率のピークアウトとともに再び高い成長軌道に回帰する国が出てくると考えられます。

出所:Bloombergデータを用いてクラウドクレジット作成

次なる投資先の候補を検討される際には、上記をご参考にしていただければと思います。