全ての人に金融サービスを ~マイクロファイナンスとは~

前回のコラム「社会インパクト投資論考 その1」では、社会インパクト投資の概念や現状をお伝えしました。今回はその事例として、マイクロファイナンスをご紹介します。

「金融包摂」という言葉を聞いたことはあるでしょうか。英語では「Access to Finance」や「Financial Inclusion」といった用語で語られます。

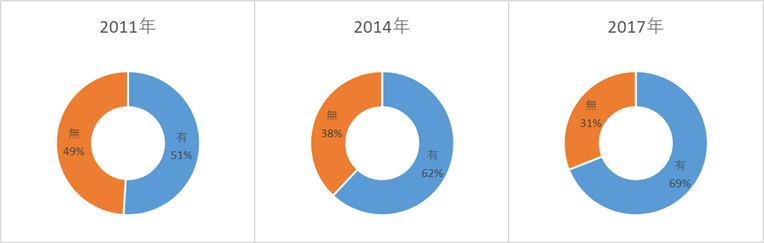

日本では当然の様に利用されている銀行の預金・送金、そして融資のサービス。しかし、世界にはまだまだそれらのサービスへのアクセスが叶っていない人々が多くいます。世界銀行によると、改善傾向はみられるものの、2017年時点で、世界では実に17億人の成人(全成人の31%)に、これらのサービスへのアクセスがありません。

なぜ、金融サービスを普及させることが重要なのでしょうか。それは、下記の点から金融サービスの改善と経済成長は正の相関関係にあることが認識されています。

(1)ビジネス・健康・教育への投資を促す

(2)失業や不作等、不測の事態が起こった際に、家計に与えるインパクトを軽減する

(3)これまで金融サービスにアクセスができなかった女性にサービスを届け、エンパワメントを促す

マイクロファイナンスは、特に貧しい人々への金融サービスを届けることをミッションとして、1980年代頃から拡大してきました。2006年にバングラデシュ・グラミン銀行のムハマド・ユヌス氏が、マイクロファイナンスを普及させた貢献に対して、ノーベル平和賞を受賞したことをご存知の方も多いと思います。

もともとはマイクロ・クレジットという、少額のローンを貧困層に融資するサービスが中心だったものが、今ではマイクロ・セービングやマイクロ・インシュアランスと言われる貯蓄や保険などにもサービスが広がっています。

マイクロファイナンスのデータベースMIX Marketによると、2017年時点で、世界で981のマイクロファイナンス機関が、1,140億ドルのポートフォリオを有する市場に成長しています。

金融インフラが整わない地域で貯金・送金が容易なデジタルファイナンス

マイクロファイナンス機関は、単に金融サービスを供与するだけではありません。極度の貧困にある人々へのセーフティネットを提供したり、顧客を定期的に集めて家計管理に関する教育や識字向上のための取り組みを行ったりすることで、貧しい人々が貧困から抜け出すための支援を多面的に行っています。

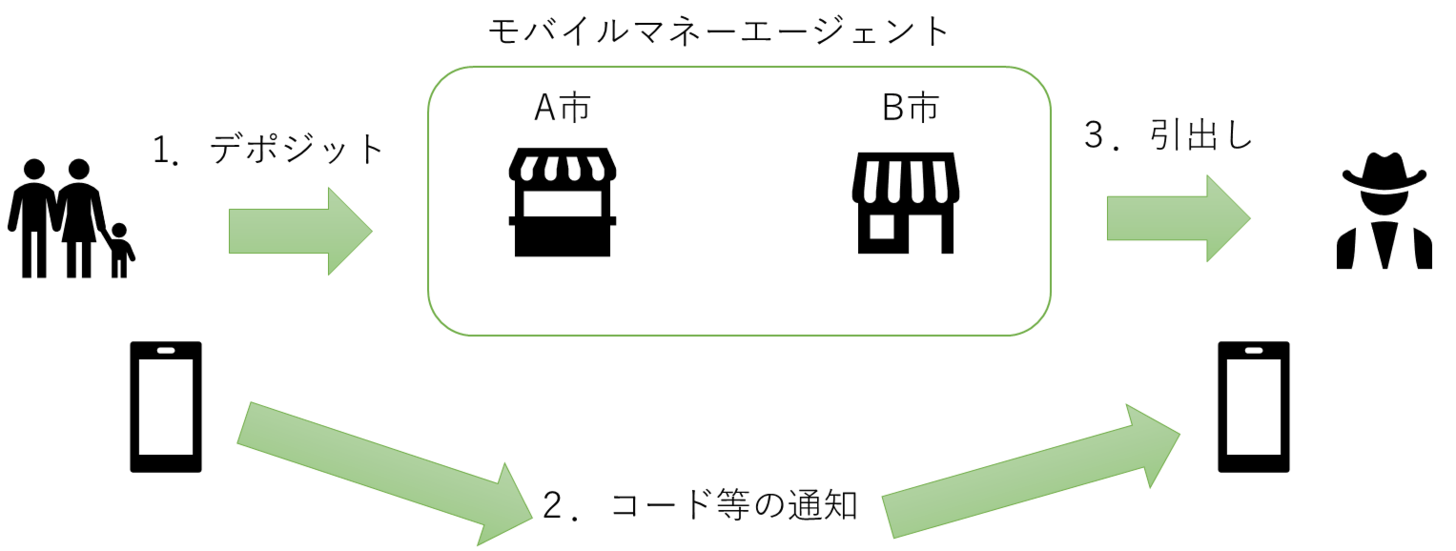

金融包摂の中でも近年特に注目されているのがモバイルマネー等のフィンテック/デジタルファイナンスです。銀行の支店やATM等の金融インフラが整っていない地域においても、貯蓄や送金を容易にしています。

例えば、とある家族の収入が大きく減少した際、遠隔地に住む親戚や友人が近くのキオスク等から簡単に送金をすることで、家計のやりくりがしやすくなります。また、これらのデジタルファイナンスは一般的に送金コストが通常の銀行送金よりも安いため、新興国では政府の社会保障の支払いも、これらを通して行われ始めています。送金コストを抑えることで、セーフティネットの便益を最大化できるのです。

マイクロファイナンスの成長に個人の投資資金が果たす役割は大きい

このように、マイクロファイナンス機関は、金融サービスにおける社会インパクトを生み出す重要な役割を果たしています。これらのマイクロファイナンス機関が持続的な成長をしていくためには、資金調達が非常に重要です。

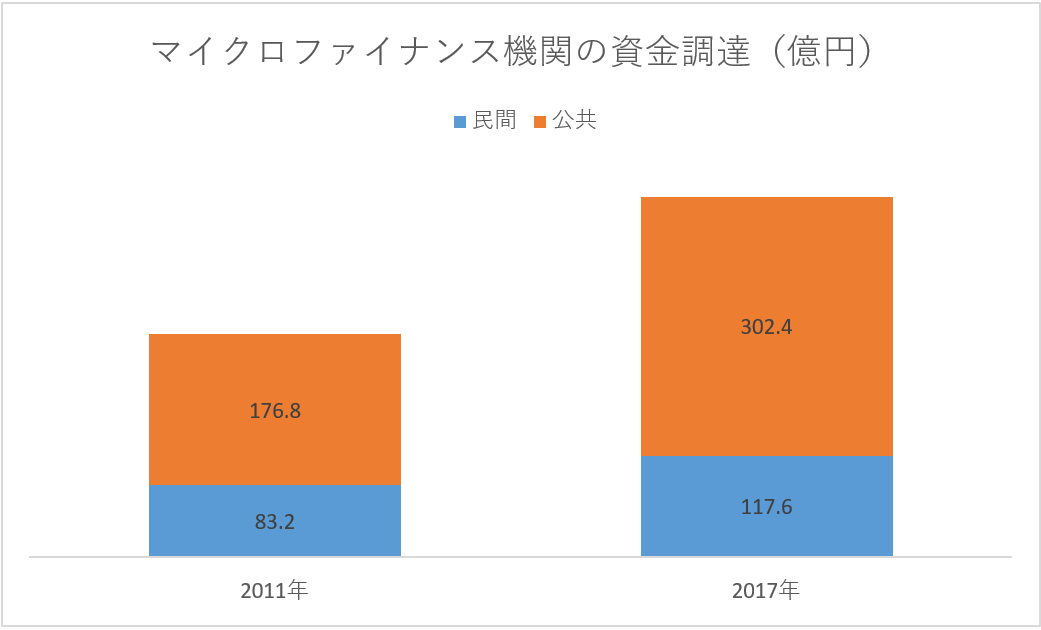

CGAP(Consultative Group to Assist the Poor)によると、マイクロファイナンス機関への資金流入は増加傾向にあり、2011年の260億円から2017年の420億円へと約1.6倍に増えました。しかしながら、まだまだ援助機関や政府等の公共資金が主であり、民間資金が果たす役割が期待されています。

当社は、この民間資金の一環として「個人の投資資金」が果たせる役割が大きいと考えています。世界中のマイクロファイナンス機関に日本の個人投資家の資金を届けることで、魅力的なオルタナティブ投資の機会を作りつつ、社会インパクトの創出に貢献していきます。

執筆者:クラウドクレジット編集チーム

寄稿テーマ:社会インパクト投資論考