同金額のS&P 500を買ってTOPIXを売るとローリスクハイリターン!?

統計はどこを起点とするかで全く違う景色になってしまう。これが統計の落とし穴だ。10年前のリーマンショック時に買っていれば、日本株のインデックスも儲かっている。長期の積立投資が流行っているが、要は投資開始のタイミングが非常に重要なのである。

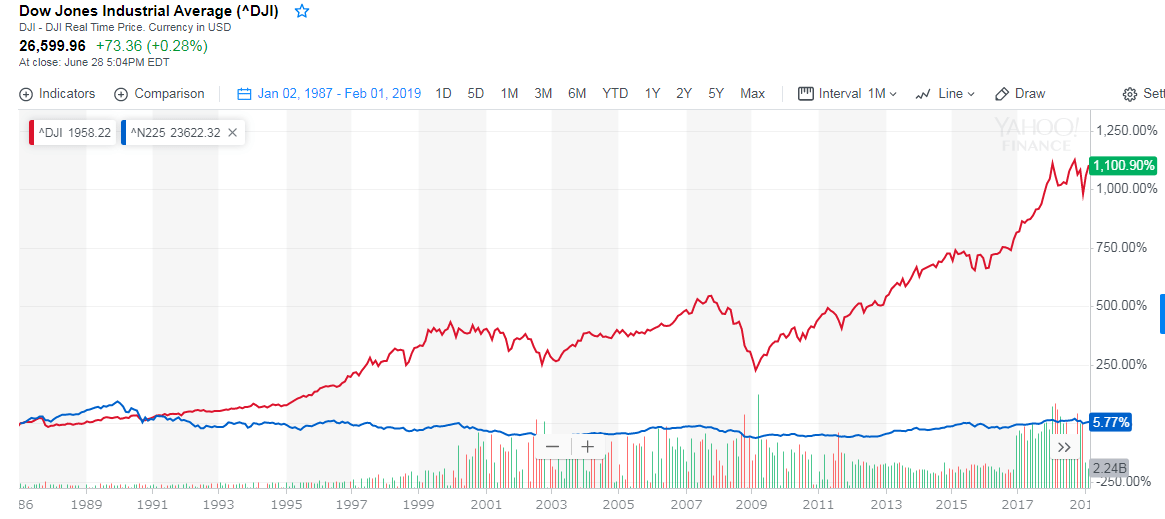

下のグラフはNYダウと日経平均のパフォーマンスである。筆者が運用業務を始めた1987年を起点としてNYダウと日経平均のパフォーマンスを比較してみると、NYダウは1,100%のリターンだが、日経平均のリターンは5%に過ぎない。

●NYダウと日経平均のパフォーマンス(1987年起点)

あのウォーレン・バフェットであっても、日本株の長期投資で安定した利益を出すのは困難な作業だろう。

米国株と日本株の“パフォーマンス格差”を利用する取引

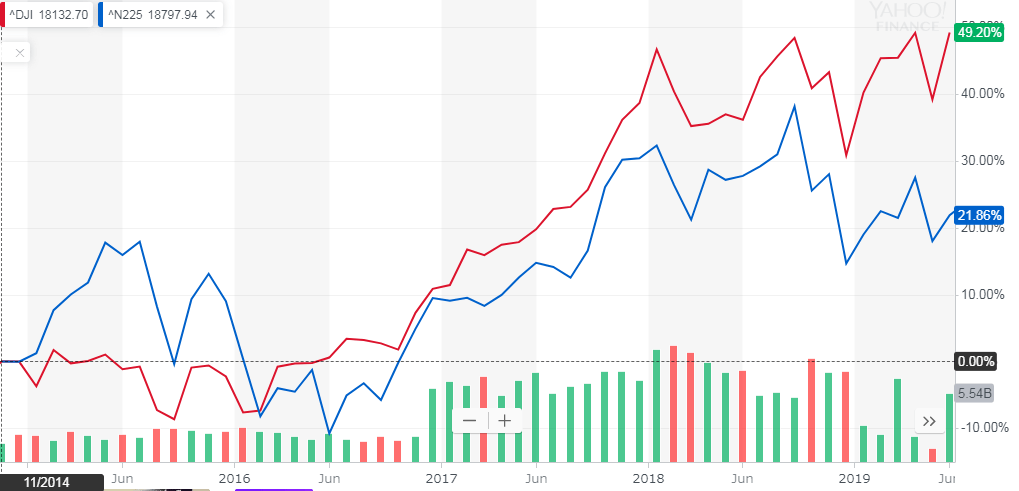

2014年11月を起点としたNYダウと日経平均のパフォーマンスチャートを観てみると、日経平均がNYダウのパフォーマンスを上回っている時期もあるが、基本的に保有期間が長くなるほどNYダウのパフォーマンスが日経平均を上回る確率は高くなる。

●NYダウと日経平均のパフォーマンス(2014年11月起点)

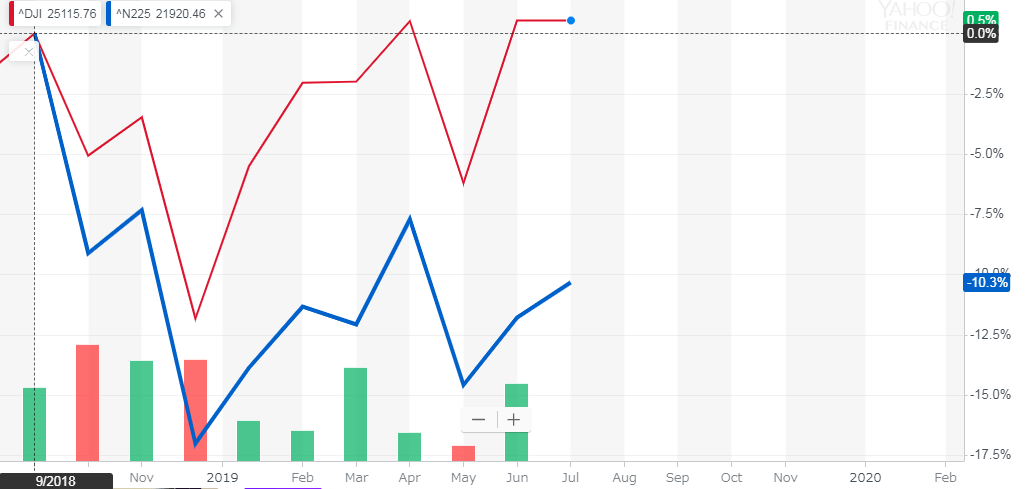

2019年9月からの直近の相場を観ていても、NYダウと比較して下げは日経平均のほうが大きく、上げは日経平均の方が小さい。

●NYダウと日経平均のパフォーマンス(2018年9月月起点)

こうした米国株と日本株の“パフォーマンス格差”を利用して、ファンドの中にはずっと<米国株買いと日本株売り>を組み合わせる<マーケット・ニュートラル>の取引をしているところが多い。

マーケット・ニュートラル

マーケット・ニュートラル運用とは、買い建て(ロング)する金額と同額の売り建て(ショート)を行う手法。市場全体の影響を受けなくともすむようにするための戦略。マーケットの中でニュートラル(中立)な立場に身を置こうとすることから、マーケット・ニュートラル運用と呼ばれている。

銘柄数の少ない日経平均とNYダウでの売り買いは安定性に欠けるので、通常、ファンドマネージャーは<同金額のTOPIX売りとS&P 500買い>を行ってマーケット・ニュートラル運用を行っている。

今の市場はまだバブルが延命してもおかしくないし、いつ何時リーマン級の下げがあってもおかしくない状況にある。そんな市場環境の中では、<米国株買い・日本株売り>のポジションは比較的安全な投資手法となろう。

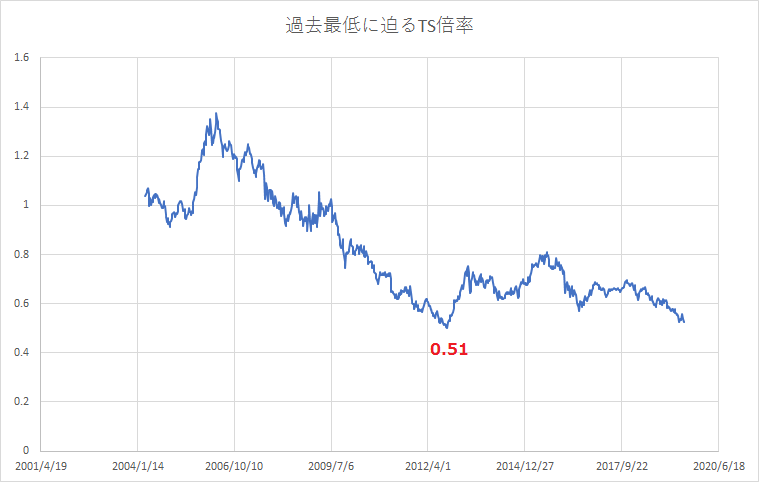

TOPIXをS&P 500で割ったTS倍率が過去最低水準に迫っている。米国経済がくしゃみをすると、日本経済は風邪をひくと言われるが、それは株式市場も同じである。

●過去最低に迫るTS倍率(トピックス÷S&P 500)

石原順の注目銘柄

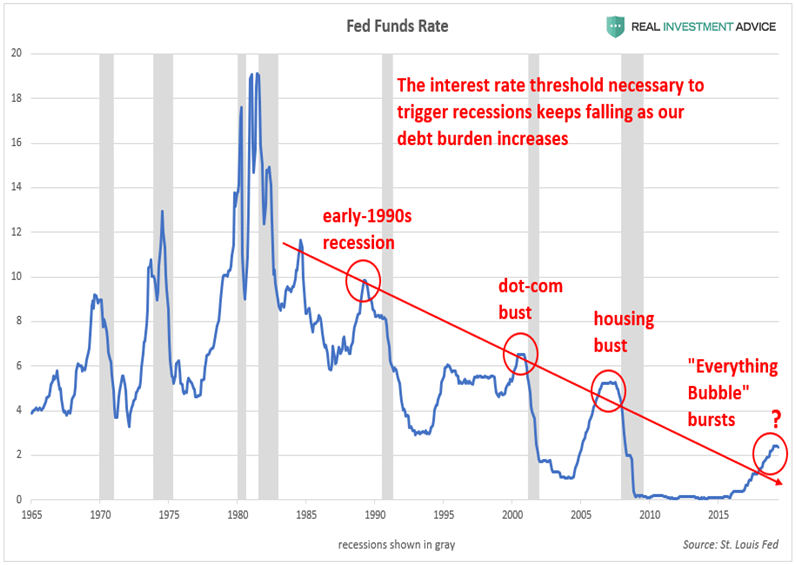

米国株の買いの賞味期限は、とりあえず7月のFOMCで利下げが行われるまでだと考えている。

●米FFレート(政策金利)の推移とバブルの崩壊

株の買いは利下げが実際に行われるまで!?

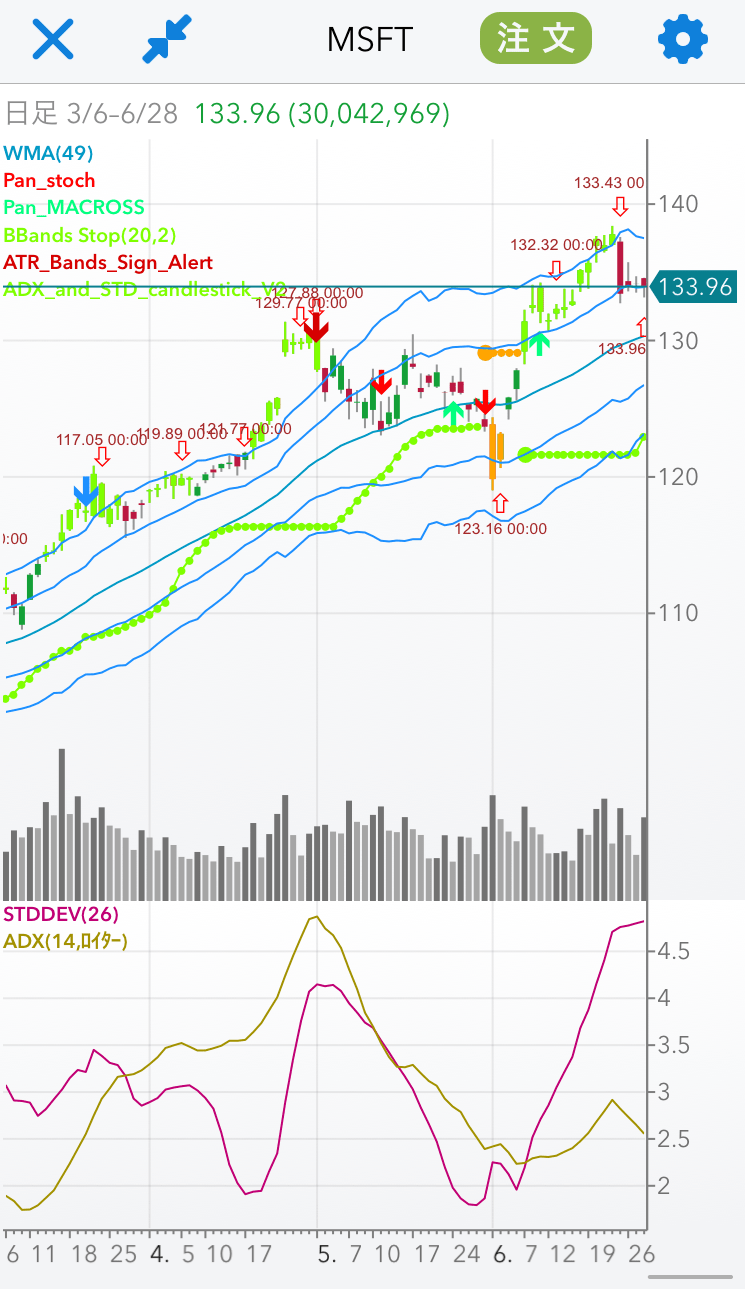

マイクロソフト(ティッカーシンボル:MSFT):<短期は買い・長期も押し目買い>

下段:MACD

出所:パンローリングカスタムチャート

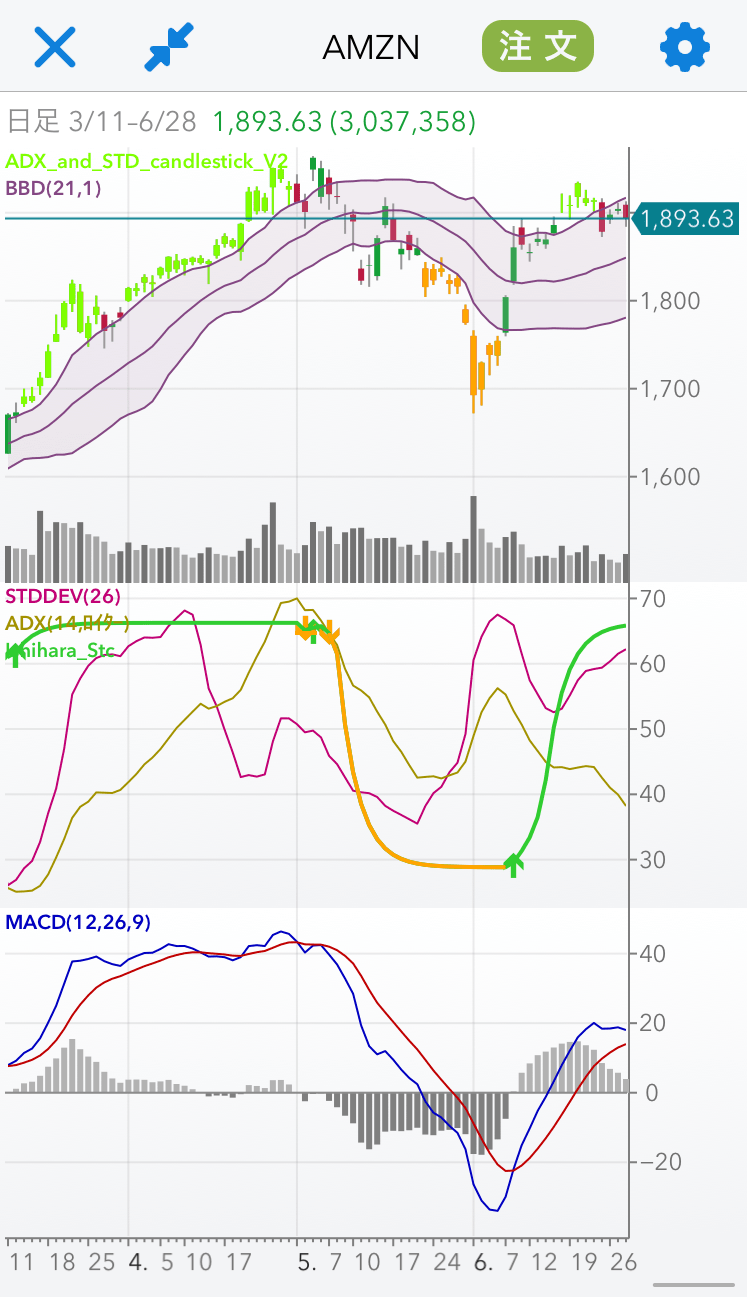

アマゾン(ティッカーシンボル:AMZN):<押し目買い>

中段:トレンドサイクル(緑)・ADX(14)・標準偏差ボラティリティ(26)

下段:MACD

出所:パンローリングカスタムチャート

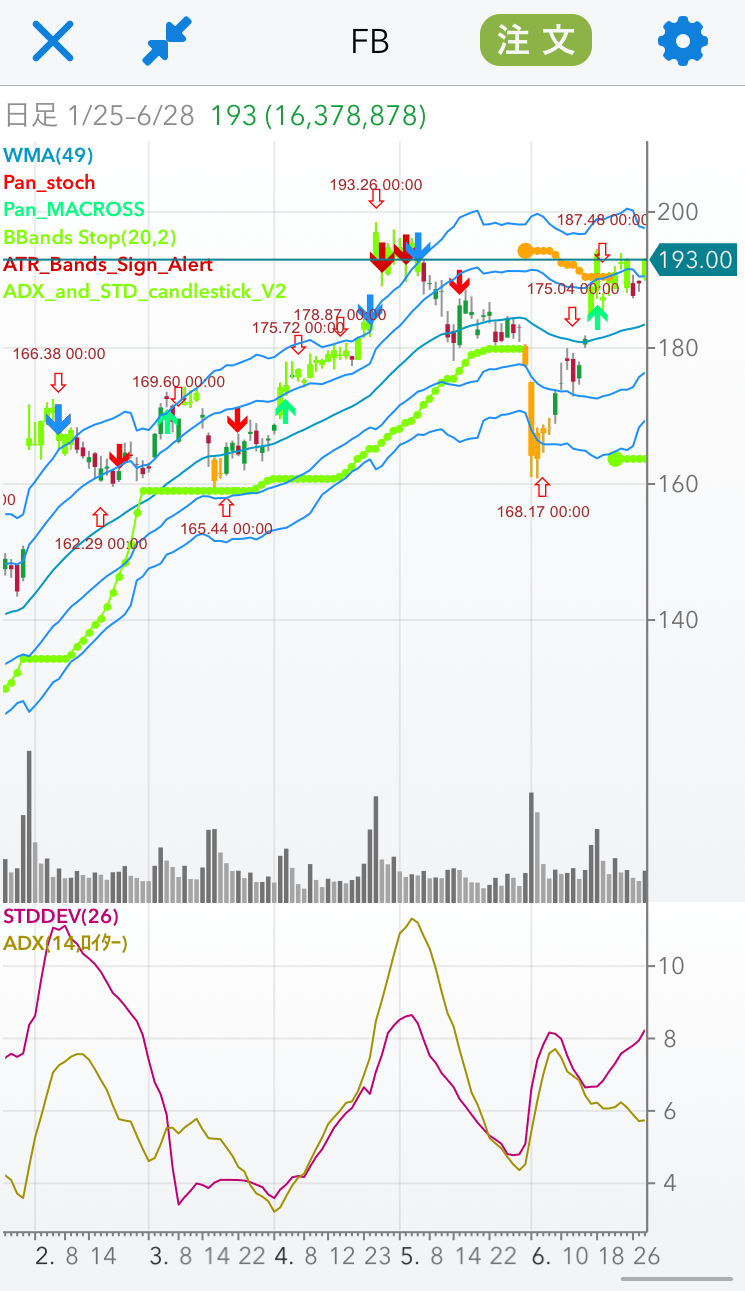

フェイスブック(ティッカーシンボル:FB):<押し目買い>

下段:MACD

出所:パンローリングカスタムチャート

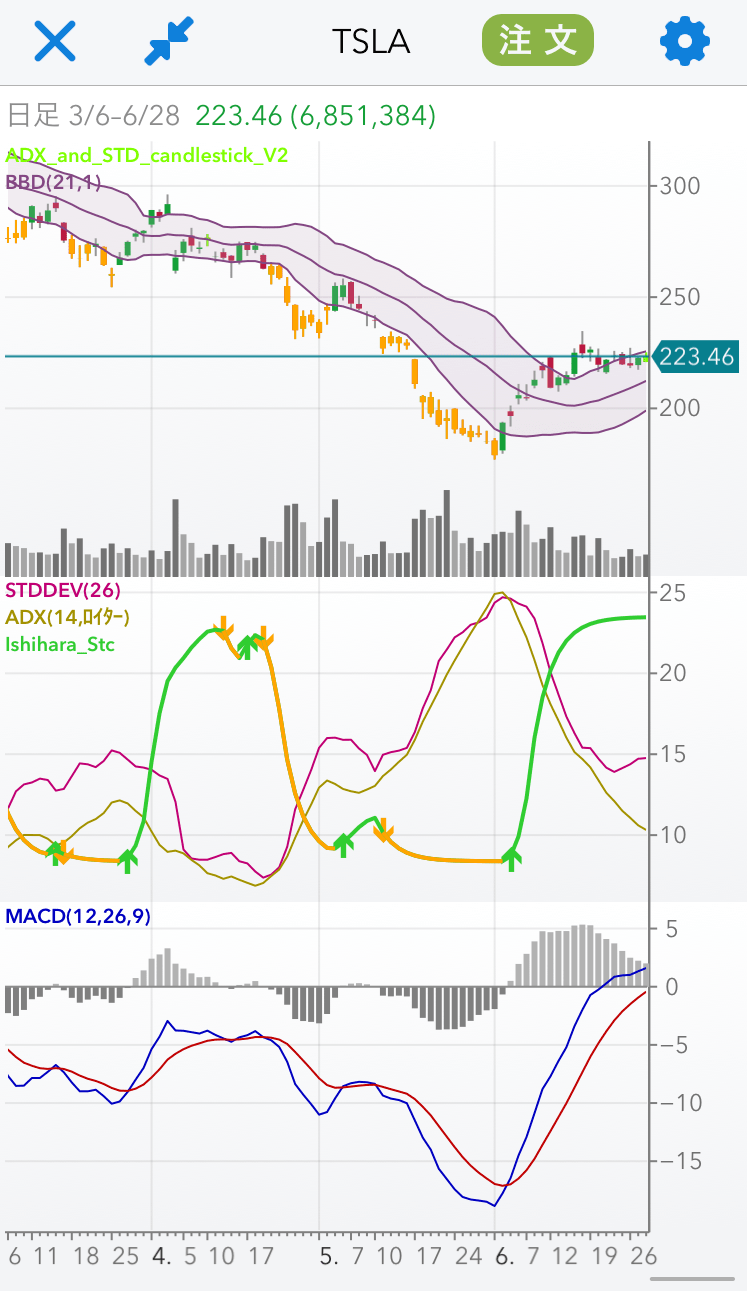

テスラ(ティッカーシンボル:TSLA):<トレンド転換で売り・基本は戻り売り銘柄>

中段:トレンドサイクル(緑)・ADX(14)・標準偏差ボラティリティ(26)

下段:MACD

出所:パンローリングカスタムチャート

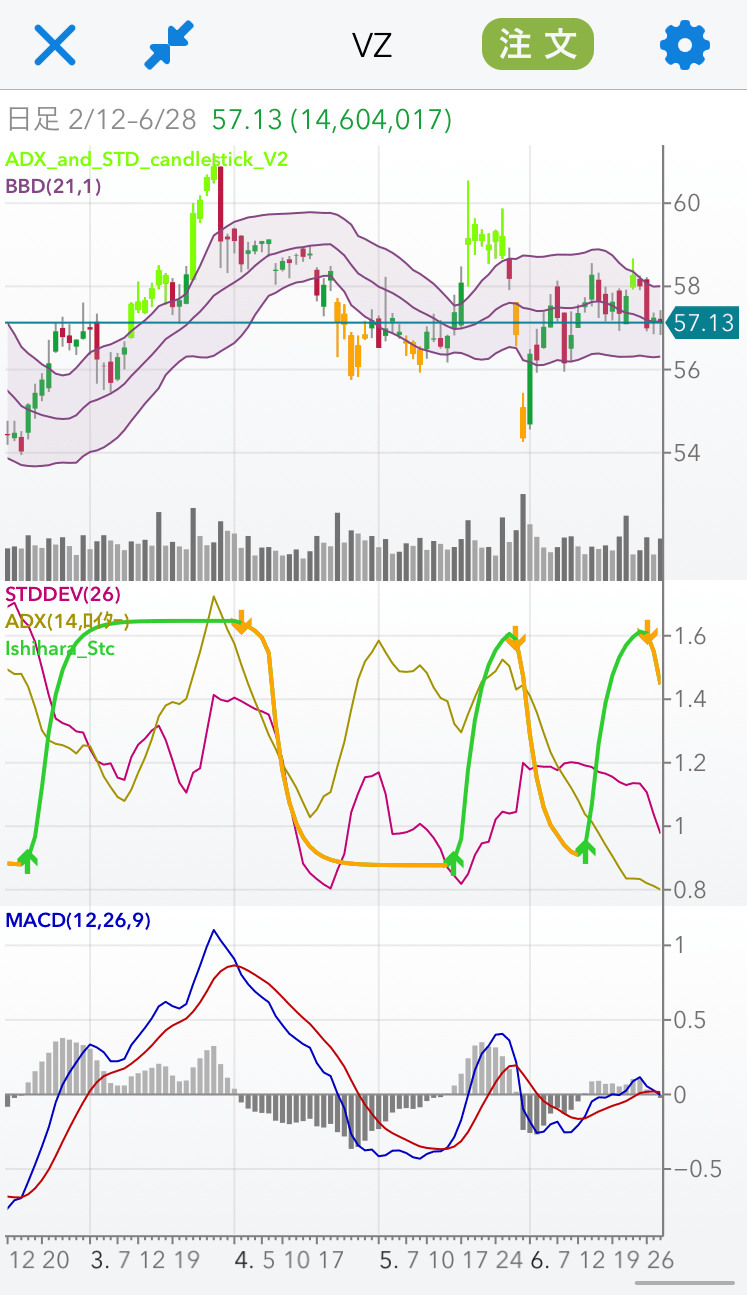

ベライゾン(ティッカーシンボル:VZ):<配当重視銘柄・トレンドサイクルが買い転換するまで様子見>

中段:トレンドサイクル(緑)・ADX(14)・標準偏差ボラティリティ(26)

下段:MACD

出所:パンローリングカスタムチャート

日々の相場動向については、ブログ『石原順の日々の泡』を参照されたい。