FRBの金融政策の豹変と株式市場

「猫の目のように変わる」という言葉があるが、現在のFRBの政策方針はまさにその表現がぴったりと当てはまる。FRBのパウエル議長は先日(1月29-30日に)開かれたFOMC会合後の声明で、世界経済の減速懸念や金融市場の不安定化等を背景に、追加の利上げを当面見送る考えを示した他、保有資産の縮小についても停止時期やペースの鈍化を検討する方針を示した。

わずか1ヶ月前、去年12月の会合では次のように話していた。

金融政策の正常化をどのように進めるか注意深く検討し、効果的にバランスシートを正常化させられるように考えてきた。これまでのところ正常化はスムーズで、変更するつもりはない。引き続き金利を金融政策の積極的なツールとして活用していく

出所:日本経済新聞12月20日「資産圧縮ペース『変更するつもりない』 FRB議長会見全文 」

果たして1ヶ月前と何か状況が変わったのだろうか。この当局者の豹変ぶりを柔軟な対応と捉えることもできなくはないが、あまりの変わり身の早さに陰謀説まで囁かれていると言う。

この180度の転換に、当局内部で一体何が起こっているのか、さまざまな「陰謀説」が渦巻いている。具体的には金融市場とトランプ大統領のいずれかが、もしくはその両方からの利上げ停止要求に金融当局がたんに屈しただけというものがある。また、当局で政策方針の変革があり、インフレ率を意図的に2%の目標を上回る水準に押し上げようとしているといった、もっとうがった指摘もある。

このほかの可能性としては、パウエル議長が世界経済について何か恐ろしい事態を把握しているのに、投資家は何も察していないとするお決まりの説がささやかれる。議長は金融市場に不意打ちを食らわせたがる傾向があるとの見方も挙げられる。

出所:ブルームバーグ2019年2月1日「米金融当局の180度姿勢転換に『陰謀説』渦巻く– FOMC受け」

そもそも経済学は化学や物理学等と言った自然科学とは異なり、心理学に近いところもある。結果として近年では、「人は必ずしも合理的には行動しない」ということを前提とした人間の心理的、感情的側面に即した分析を加えていく「行動経済学」が注目を集めている。

トランプ大統領の登場以来、「政治」がマーケットテーマの1つとなっているが、FOMCのメンバーも政治家みたいなもの。彼らの政策は何かの理論に基づいているというより、風見鶏的で経済学的なポリシーも何もないということが露呈してしまった。

ガンドラックが以前より指摘しているように、彼らはS&P500指数がどれだけ上下動するかによって政策を転換させているに過ぎず、パウエルが今回、株に屈していくらでも政策をするという弱み見せてしまったことで、今後、株が下げたら催促相場になるのは間違いないであろう。

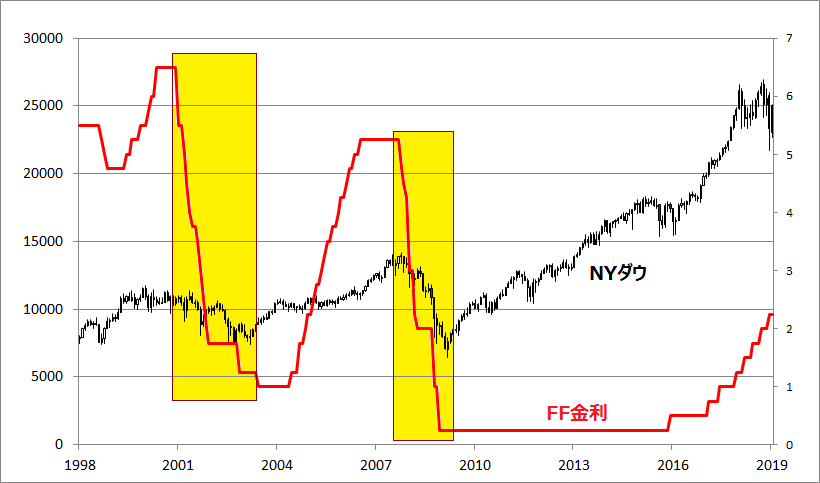

上のチャートは、1998年以降の米FF金利とNYダウの推移である。黄色のところは、ITバブル崩壊とリーマンショックが起こったタイミングである。ご覧のように積極的な金融緩和を行っているにも関わらず、相場は大きく下落した。これは下げ相場で見られる特徴であり、どんなに緩和を行おうが効かない。市場の信認を得るには、大義名分やロジックが必要だ。ロジックで動かないと市場は動揺する。

上がりすぎた相場は下がり、下がりすぎた相場は上がる。株式市場の調整は利下げによって止まるものではない。株価が適正か割安な水準まで下がらないと止まらないのである。

1月の雇用統計は、NFP(非農業部門雇用者数)が市場予想を大きく上回る30.4万人増となった。米国の景気指標はそれほどまだ悪化していない。ただでさえトランプの減税や公共事業、移民政策によってインフレの芽がある中で、ここで金融を引き締めないとすると、株を始めとする資産価格は下落するのに物価だけ上昇するスタグフレーションになる可能性もある。FRBは危ない綱渡りをしている。

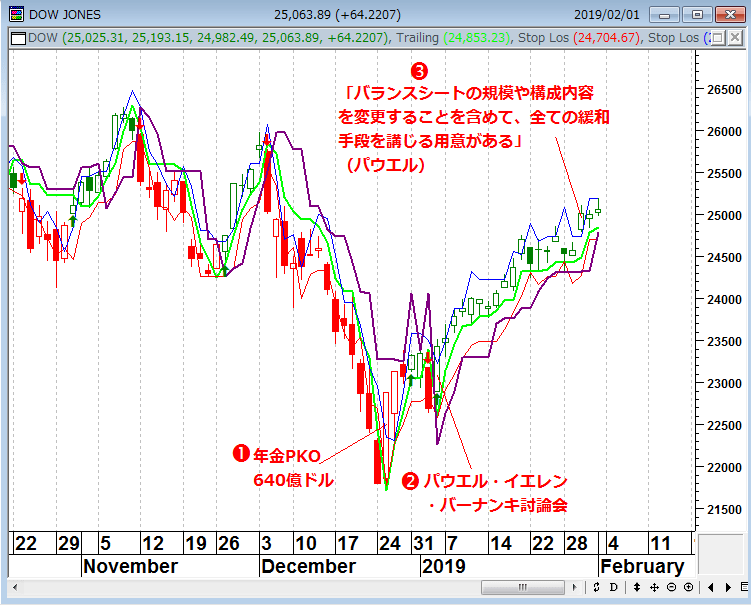

そうした中「売りだ、買いだ」とマイオピック的(近視眼的)に動いているのが相場である。NYダウの日足を見ていこう。去年の10月頃から崩れ出し、12月にドスンと下げた。これをみて当局者は焦りを感じたのだろう。金融市場作業部会を招集し、年金に債券を売らせて株を買わせる640億ドルのPKOを行った。

これで米国株は大陽線をつけ短期的には底打ち。さらにパウエル、イエレン、バーナンキ討論会を経て、先日のFOMCでは「全ての緩和手段を講じる用意がある」とした。これに市場はぬか喜びしてNYダウは25,000ドル台を回復している。

FRBに利上げ休止をアドバイスした著名ファンドマネージャーはレイ・ダリオか!?

金融市場作業部会は、誰もが知っている大手ヘッジファンドの運用者(名前は明かされていない)に対し、「株価を反騰させて市場を安定させるにはどうしたら良いか」を尋ねたという。この“誰もが知っている大手ヘッジファンドの運用者”は、世界最大のヘッジファンドである<ブリッジ・ウォーター・アソシエイツ>の創業者レイ・ダリオではないかと噂されている。

レイ・ダリオは経済のファンダメンタルズを指標化し、コンピュータの分析によって運用をおこなうという独自の運用スタイルで有名である。レイ・ダリオの分析レポートや発言は金融当局者からも常に注目されておりFRBの政策にも大きな影響を与えている。以前にも紹介したが、レイ・ダリオが作成した「30分で判る 経済の仕組み Ray Dalio」は、投資家にとって必見の動画である。

レイ・ダリオ以前から「FRBの利上げペースが速過ぎる場合、1937年と同じような相場の大幅下落を引き起こすリスクがある」と警告している。

FF 金利の先物とドットチャートが乖離し、市場の見方と金融当局の見通しにギャップがある中、レイ・ダリオは FRB に対し「金利を上げるな」ということをアドバイスしたとみられている。

リーマンショックが起こる前、レイ・ダリオは FRB に「このままでは市場が崩壊する」と警告をしに行った。しかし当時は FRB に門前払いをされてしまった。仕方なく、レイ・ダリオはリーマンショック前にNY タイムズに危機を警告する寄稿を行った。その後、レイ・ダリオの指摘通りリーマンショックで市場は大暴落することなるわけだが、今回は FRBの方から意見を聞きに行ったようだ。

レイ・ダリオがスイスで開かれている世界経済フォーラム(ダボス会議)のパネルディスカッションに登壇し、長期化する米中貿易戦争がビジネスと消費者の心理を悪化させている中、世界的な経済の減速に対する懸念が高まっているとし、以下のように発言した。

”The next economic downturn is what scares me the most.”

(私がもっとも恐れているのは次の経済減速である)

"These types of political issues are now very connected to economic issues, so I think that's the character of the environment that we are in."

(現在起きているような政治的課題は強く経済に結びついている。それが我々の今いる環境の特徴なのだろう)

これに先立つインタビューでは次の警告も発した。

"significant risk" of a U.S. recession in 2020. "

(米国経済は2020年に景気後退に入る明らかなリスクがあると警告した)

FOMC の委員の多くがタカ派からハト派へといとも簡単に宗旨替えする等、ガラッと雰囲気が変わったのは、金融作業部会の政治的圧力とレイ・ダリオのアドバイスがあったからだろう。

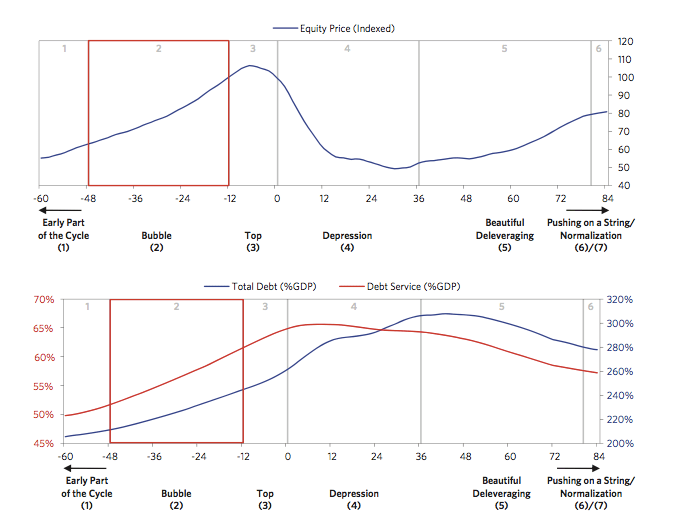

レイ・ダリオは、市場経済サイクルというのは、毎回異なった側面があっても必ず同じ段階を踏むとして、6つ(7つ)の段階を指摘している。

その循環段階を、彼が昨年9月に出版した著書 ”A Template For Understanding Big Debt Crisis”(巨大債務危機を理解するためのテンプレート)」より確認してみよう。

なお、この著書については以下より、PDFが無料公開されている。

https://www.principles.com/big-debt-crises/

6つ(7つ)の債務サイクルを示したものが以下のチャートである。上段はそれぞれの段階における株価の動きで、下段はGDPに対する債務総額の割合(青線)とGDPに対する債務返済総額の割合(赤線)を示している。

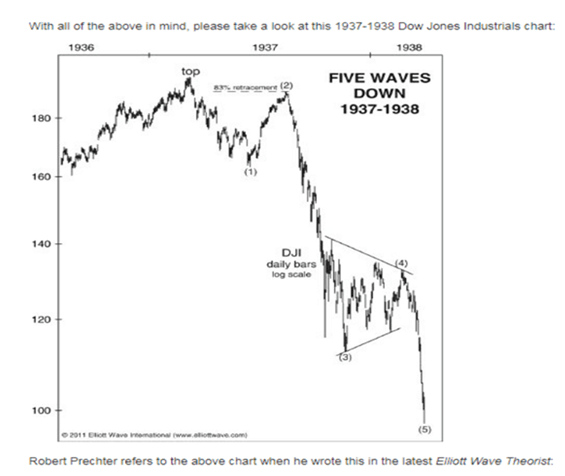

レイ・ダリオは今の世界状況が 1937 年と似ていると発言しているが、次のチャートはロバート・プレクターによる「1936 年から 1938 年の NY ダウの波動カウント」である。

1929年の大恐慌を経て米国政府は金融緩和や財政刺激(ニューディール政策)を含め様々な策をうって経済を支え、1937 年に利上げを始めたが、FRBの利上げによってNYダウは高値から下落し半値まで落ちてしまったのである。相場の急落の背景には常に FRB の金融政策の失敗がつきまとっている。

1936 年から 1938 年の NY ダウの波動カウント

何度でも同じことは繰り返される?1937年は金融緩和の環境で米国経済が回復、FRBは利上げに動いたのだが…

いずれにせよ、大統領の金融市場作業部会というトランプ政権の圧力によって相場が維持されているというのが、現在の米国株式市場の姿である。

米国だけではない。中国も景気対策に動いており、減税が1兆5,000億元(約24兆円)前後、インフラ投資が1兆1,600億元(約19兆円)に及び、金融緩和も進めている。今後は、「日本の真似をして中央銀行が株を買うのではないか…」との観測も根強い。

石原順の注目銘柄

マイクロソフト(ティッカーシンボル:MSFT):<ストップを置いて押し目買い方針>

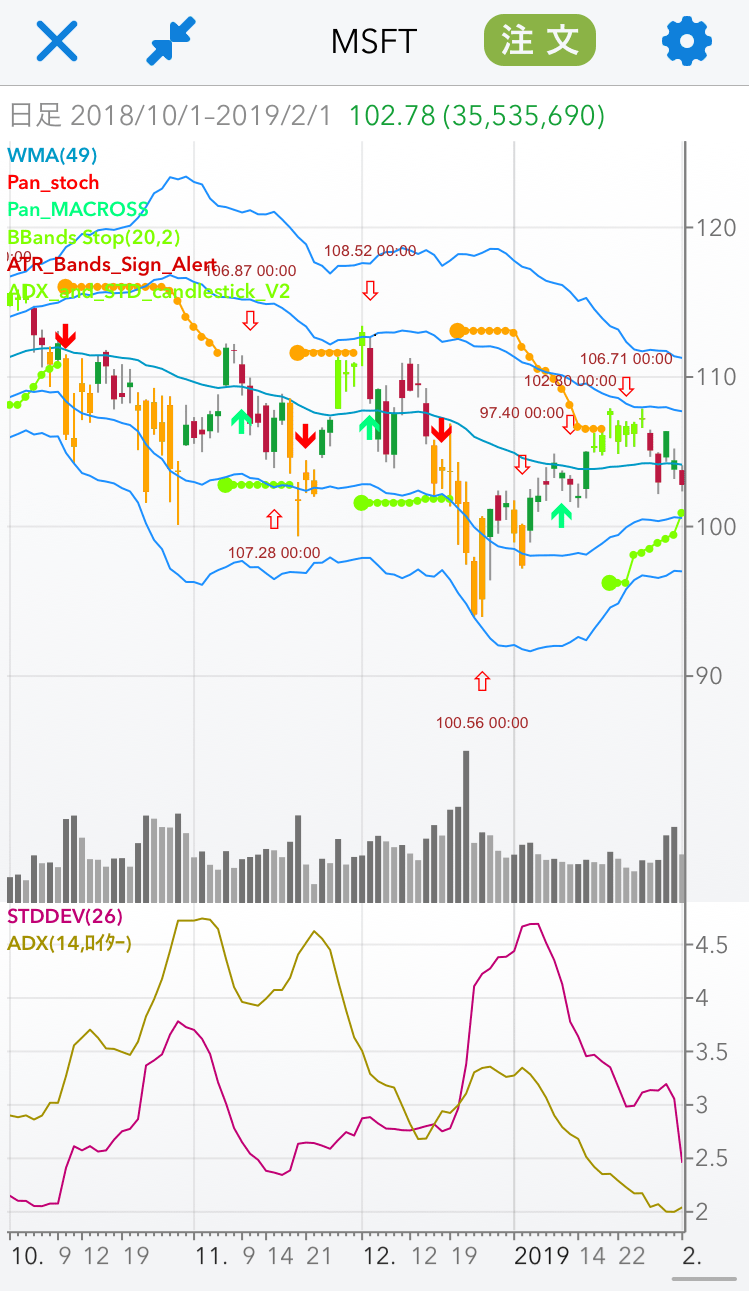

中段:ADX(14)・標準偏差ボラティリティ(26)

下段:売買シグナル 買いトレンド=グリーン・売りトレンド=オレンジ

出所:パンローリングカスタムチャート

エヌビディア(ティッカーシンボル:NVDA):<ストップを置いて押し目買い方針>

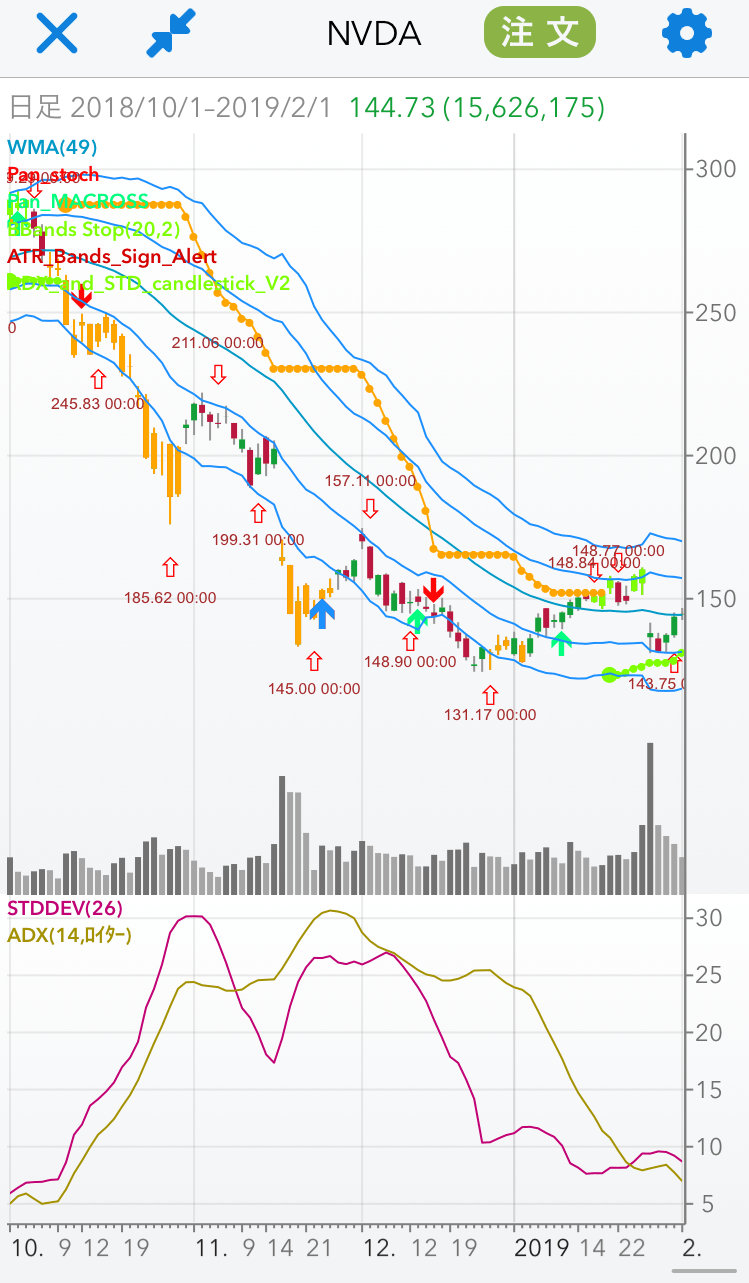

下段:ADX(14)・標準偏差ボラティリティ(26)

出所:パンローリングカスタムチャート

P&G(ティッカーシンボル:PG):<ストップを置いて押し目買い方針>

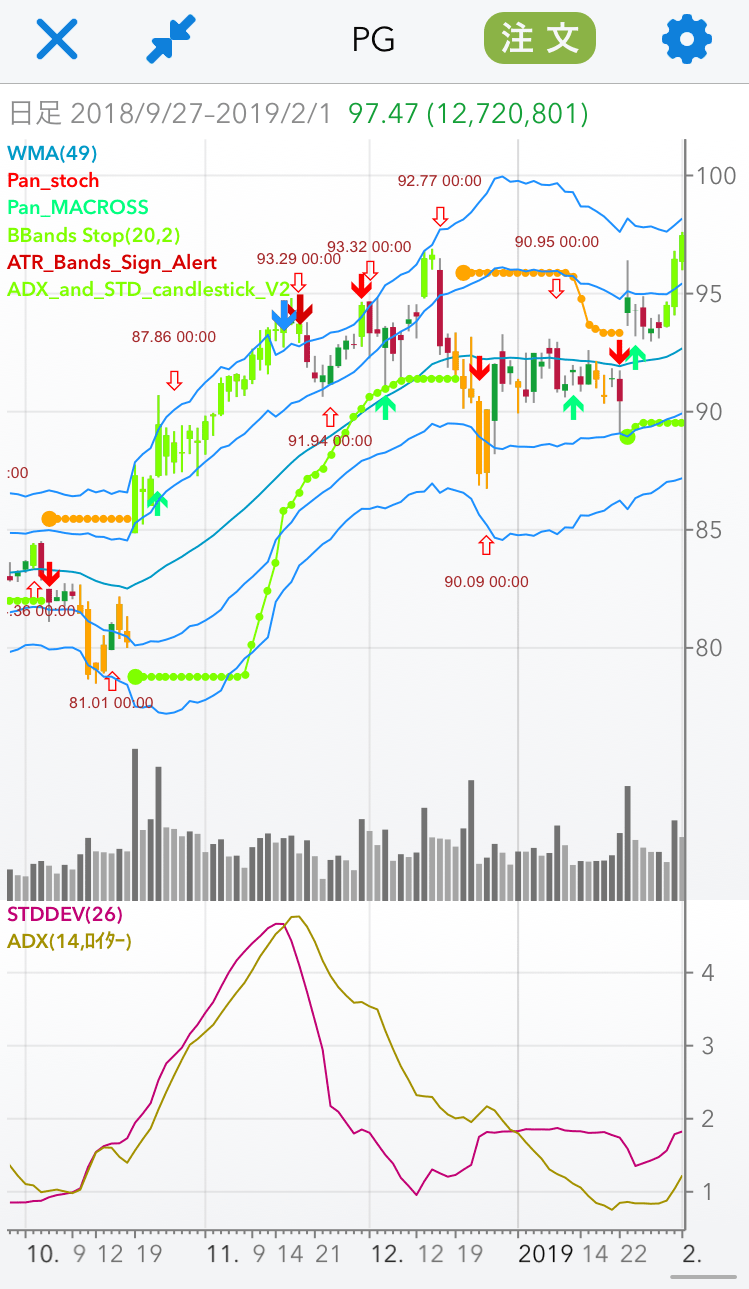

下段:ADX(14)・標準偏差ボラティリティ(26)

出所:パンローリングカスタムチャート

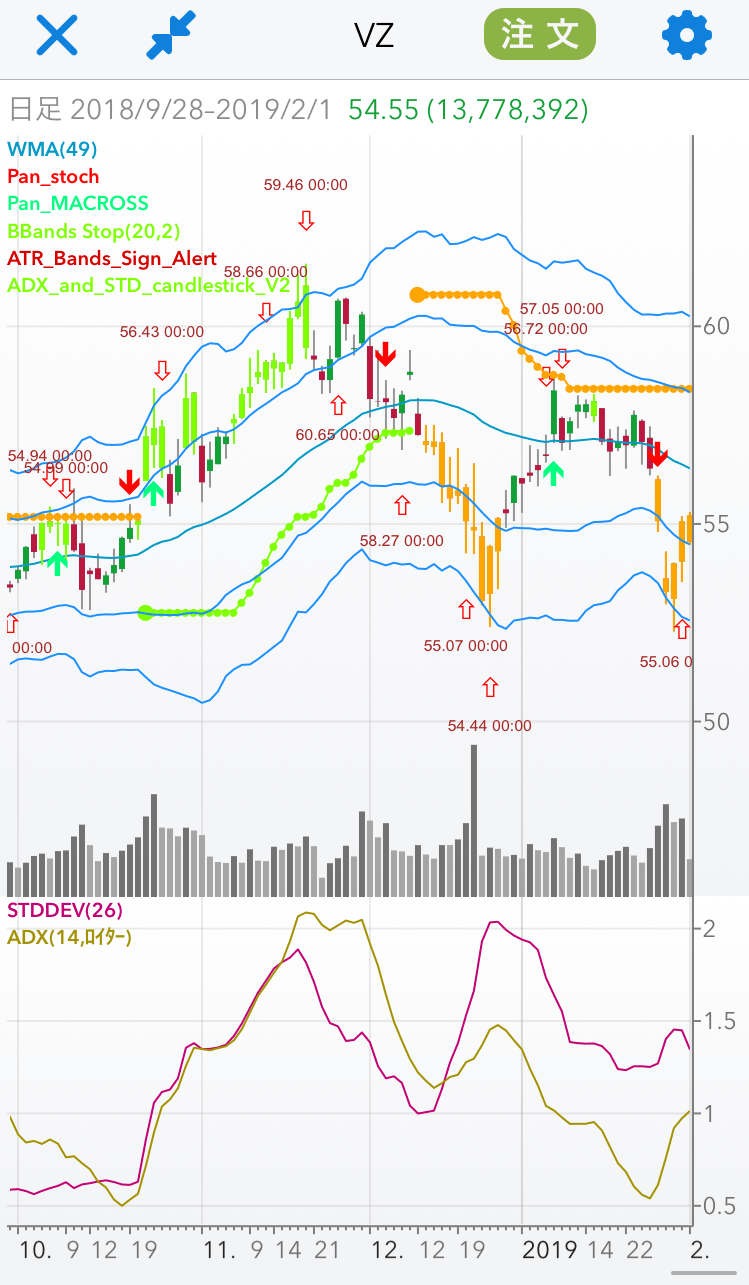

ベライゾン(ティッカーシンボル:VZ):<配当重視銘柄・ストップを置いて押し目買い方針>

下段:ADX(14)・標準偏差ボラティリティ(26)

出所:パンローリングカスタムチャート

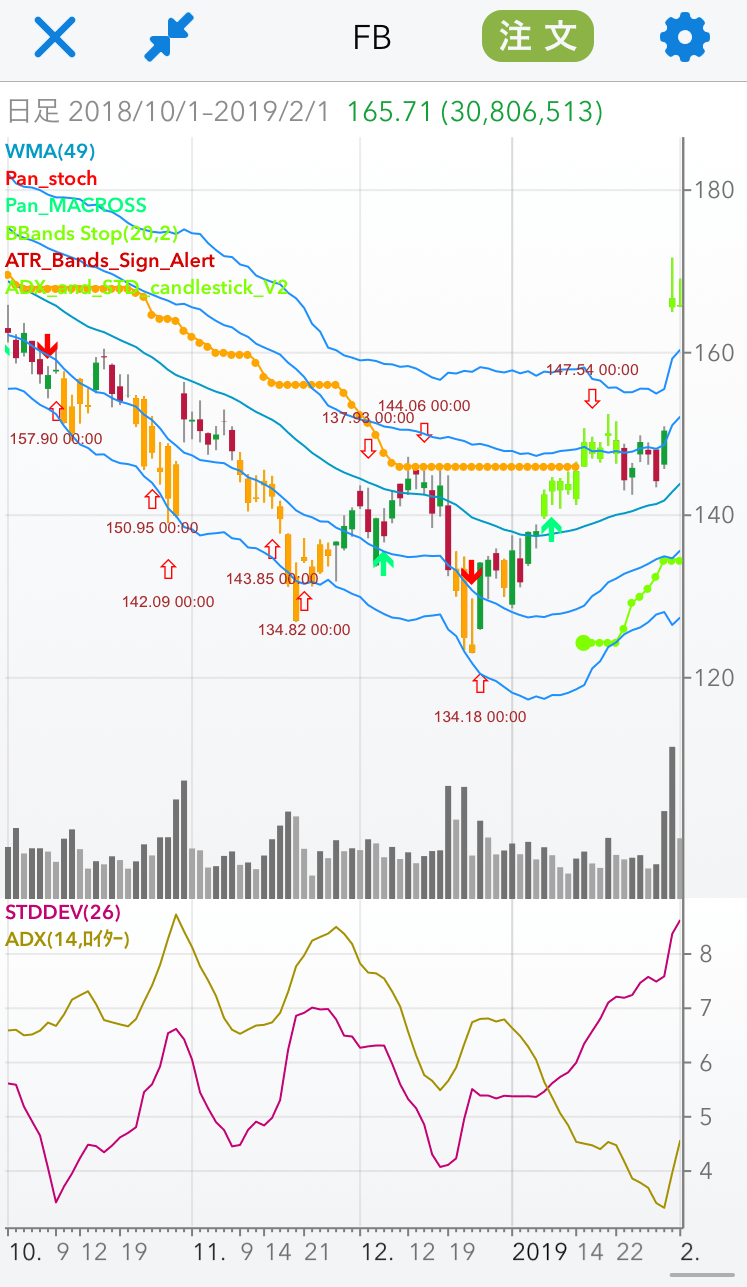

フェイスブック(ティッカーシンボル:FB):<ストップを置いて戻り売り方針>

下段:ADX(14)・標準偏差ボラティリティ(26)

出所:パンローリングカスタムチャート

日々の相場動向については、ブログ『石原順の日々の泡』を参照されたい。