・19年は過剰流動性の巻き戻しの年になりそう。企業収益は悪くないが、資金逆流でリスクマネーが逃げ足を早め、資産価格が下落。金融以外でも、米中貿易摩擦や財政問題等長引きそうな要因が多い。

・最大の注目点は、米国がいつ利上げを停止するか。利上げ停止はリスクマネーを呼び戻す契機となりうるものの、景気後退の決定的なシグナルと受け取られる可能性もあり、市場の反応は読みにくい。

・一方日本は、各種イベントや、日銀の緩和継続、消費税引き上げに対する財政政策で、環境は悪くない。米国のリスクオフに加え、欧州ではBrexit、仏伊の財政リスクも燻り、日本は消去法で選ばれる可能性。海外には慎重スタンスで、例えば日本株と高クレジットの金融機関債等への投資を選好。

2019年は行き過ぎた金融の巻き戻しの年

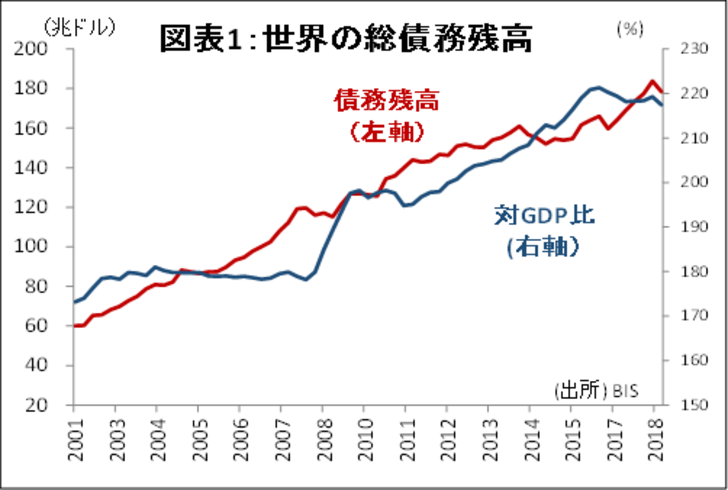

2018年の金融市場は、リスク要因がありつつも拡大を続けた年だった。世界の総債務(金融を除く)は、リーマンショック後54%拡大し、史上最高の180兆ドル(約2.0京円)まで膨れ上がった(図表1)。

しかしその間、既に膨張していた金融市場では、”マグマ”がさらに肥大した。収益が挙げにくくなった金融機関は、これまで以上に深いリスクを取るようになった。

その典型が高リスク企業やプロジェクトに対する融資の条件緩和である。以前は、こうした融資にはコベナンツ(財務制限条項)を付けて、経営をモニターするのが一般的だった。ところが、2018年には、こうした条項がない「コベナンツ・ライト」案件が大幅に増加、新たに発行された高リスク債券の8割を占めるまでに膨張した。

年末に市場価格に変調

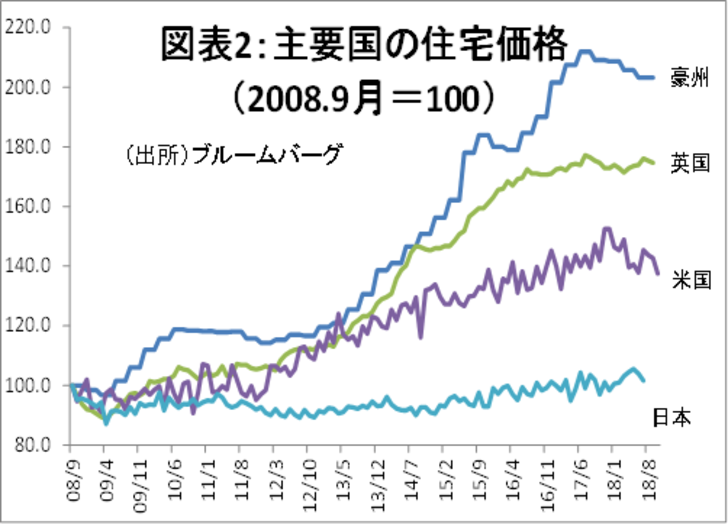

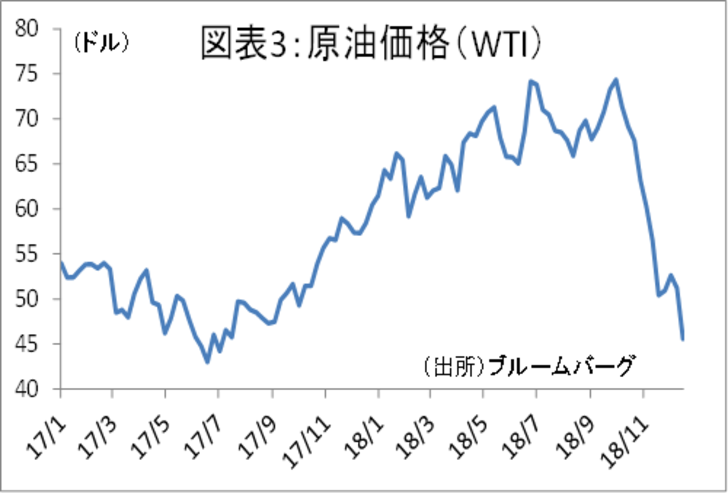

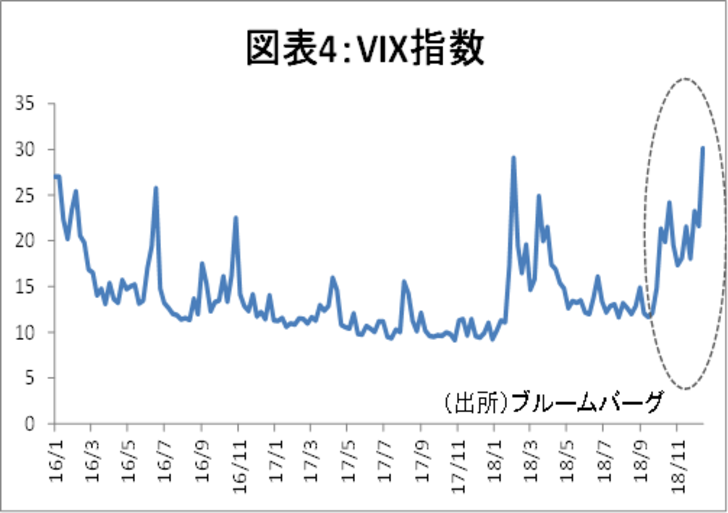

18年の第4四半期から、さまざまな資産の価格が反転し始めた。株価に加え、リーマンショック後上昇し続けてきた主要国の住宅価格も反落に転じた(図表2)。原油価格も急落(図表3)し、12月に入ってVIX指数も急上昇した(図表4)。このままいけば、VIX指数の上昇幅は、暦年ベースで過去最大となりそうだ。

2019年、資金の流れは鈍化へ

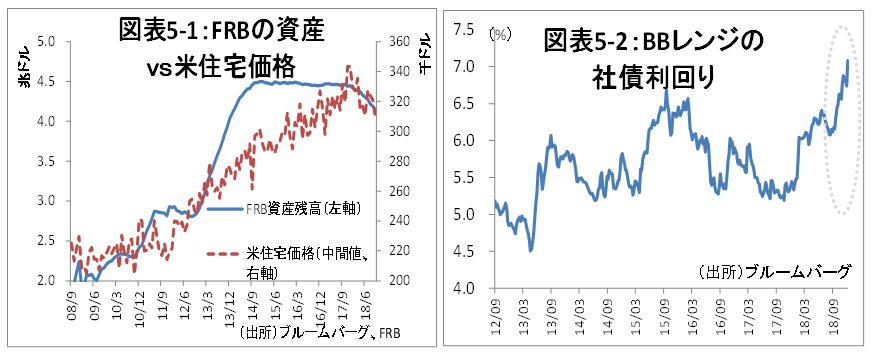

これらの資産価値下落の背景の一つに、FRBのバランスシートの縮小があるとみられる(図表5-1)。マネーの量が減少するにつれ、まずは高リスクの投資から資金が流出している模様だ。これを端的に表しているのが、高リスク社債市場である。クリスマス直前の2週間で300億円近い資金が高リスク債ファンドから流出し、利回りが急上昇している(図表5-2)。

調達金利の上昇は財務の弱い企業にとって致命傷になりかねない。BISは2018年9月に、主要国の上場企業の約12%は利払いすら苦しい「ゾンビ企業」であるとするレポートを発表した。こうした高リスク企業の倒産が増えれば、銀行が保守的になり、ますます経営が苦しくなる。19年には、米FRBのコントロール次第では、かつての金融の負のスパイラルの足音が聞こえ始める可能性がある。

米中貿易摩擦も長引くことが予想され、トランプ政権下で一層傷んだ米財政の問題も市場を冷やす。19年の米企業収益は弱くないが、こうした市場のセンチメントを反転させる材料は見つけにくいだろう。特に、この数年間、金融市場の膨張への警戒感が高まっていただけに、2019年は過剰流動性の巻き戻しの年になりそうだ。

19年の米国の利上げ停止は反転の契機となる可能性も。但し、市場の反応は読みにくい

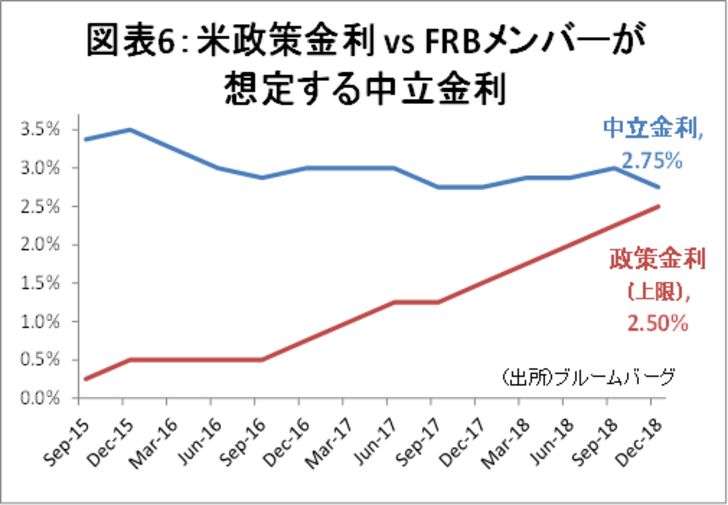

来年の金融市場最大の注目点は、米国がいつ利上げを停止するかである。FRBメンバーの19年の利上げ回数予想は、3回から2回に引き下げられた。現時点では、中立金利と現在の政策金利の格差縮小から、概ね2回の利上げが妥当と考えられよう(図表6)。

だとすると、FRBは来年3月か6月には利上げを停止する可能性が高い。利上げ停止は資産価値にポジティブであり、リスクマネー呼び戻しの契機になる可能性もある。しかし同時に、市場には景気後退の決定的なシグナルと受け取れられる可能性もあり、反応は読みにくい。相当相場が荒れる可能性もあり、楽観視はできない。

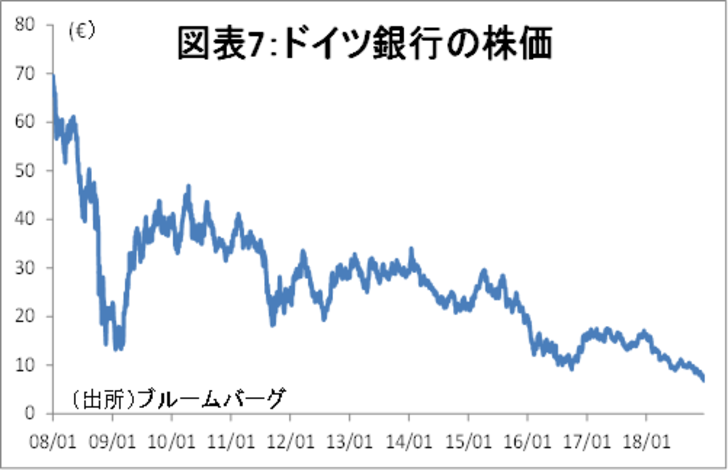

また欧州も不透明感が増してきた。特に3月末のBrexitについては落としどころが予想しにくく、かつ、フランスの財政運営も厳しさを増している。イタリアは、財政面ではEUと折り合いをつけたが、金融正常化に向かうECBの動向次第では、不良債権問題の再燃が懸念される。ドイツでは、マネーロンダリングの捜索を受けているドイツ銀行の株価下落が止まらず(図表7)、銀行業界の台風の目になりそうだ。

日本の動向:ポジティブなイベントや金融・財政政策で、相対的に選ばれる市場に

このように、来年、世界の金融市場は転換点を迎えると予想するが、日本市場はどうか。

日本は、周知の通り大イベントが目白押しだ。5月連休の天皇の交代、6月にはG20サミットが初めて日本で開催される。2020年の東京オリンピックの準備も佳境を迎える。主要国サミットとオリンピックを連続で開催した国は、1983-84年のレーガン政権下の米国しかない。この頃は、景気刺激策として知られるレーガノミクスの影響もあり、米国のGDP成長率は7%に達した。

来年10月の消費税率引き上げはリスク要因のはずだが、2兆円規模の大盤振る舞いの景気刺激策が打たれることで、影響は前回の増税時よりは限定的となりそうだ。また、欧米が金融政策の正常化に向かう一方、日本ではインフレ率の停滞で、超緩和的な金融政策が続くとみられる。このため、日本は、他国よりはかなり良い金融環境を享受できるだろう。

もっとも、海外市場が崩れれば、日本もその影響から無縁ではいられない。また、日本でも、イベントごとに財政負担が増すことになり、人々の中長期的な不安感は払拭されないだろう。来年の特殊要因の効果は長続きしないかもしれない。

とはいえ、ひとまず日本は固有のポジティブ要因で、相対的には選ばれる市場になりそうだ。海外市場にはディフェンシブなスタンスで、例えば、日本株と高クレジットの米金融債などを選好したい。