先月、サウジアラムコのIPOが中止されるとの報道が世間を賑わせた。執筆時点で中止、あるいは延期に関する政府の明確な発表は無いものの、国王の判断によって現段階でのIPOが否定されたとの情報もあり、最終決定と見るのが自然であろう。このIPO中止に関連して気になるのが、サウジアラビアの財政動向である。結論から言うと短期的に財政には問題はないものの、債務残高は増加しており改革の推進は不可欠、というのがサウジアラビアの置かれた状況であるといえよう。

財政赤字が継続するものの、2018年第2四半期の赤字幅は縮小

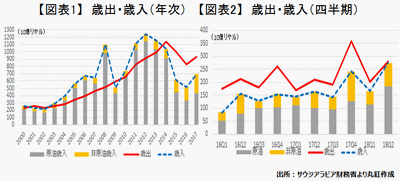

サウジアラビアの財政は原油価格の低迷と支出の増加に伴い、2014年以降赤字が続いている。【図表1】

一方、直近発表された2018年第2四半期の財政収支は、▲74億リヤル(≒20億ドル)となり、第1四半期の▲343億リヤル(≒91億ドル)から縮小しており、財政は改善の兆しを見せている(注1)【図表2】

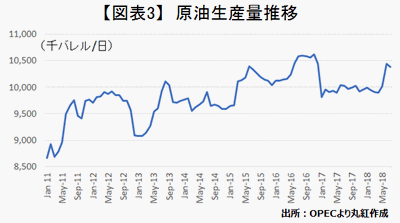

赤字幅縮小の最大の要因は、原油関連収入の増加である。足もとのブレント価格は約78ドル/バレル、年初来の平均でも70ドル/バレルを超えており、価格面による押上げが歳入の増加に寄与した。加えて生産量も増加している。今年6月に開かれたOPEC総会において実質的な増産が合意されたが、その前月よりサウジアラビアの産油量は増加傾向にある。【図表3】

また、原油要因以外でも、2018年1月より導入されたVATや外国人居住者に対する人頭税といった、新しい税制も歳入増加に寄与したため、全体として赤字幅が縮小した。

財政収支の改善が続くかは不透明

このように短期的に改善の兆しを見せているが、先行き、財政収支の改善は続くのであろうか。

まず、歳入面の鍵を握る原油関連収入について、原油生産量は引き続き高い水準を維持する見通しである(注2)。また、世界経済に急激なショックが生じなければ価格も堅調に推移すると考えられ、原油関連収入を取り巻く環境は追い風が吹いているといえよう(注3)。

ただし、新税導入に伴う税収は、近年進められている女性の社会進出支援なども相まって増加余地があるものの、人頭税の負担を忌避して外国人労働者が帰国しているといった実態もあり、増減要因が混在する。

歳出面では、低迷する経済や増税による生活コスト上昇に対応すべく、2018年1月に国王令によって公務員・軍人への手当てが引き上げられており、2018年第2四半期は人件費が増加(前年同期比+27%)したほか、資本投資も増加(同+45%)するなど、歳出削減圧力が弱まっていた。また、防衛・治安関連支出は予算の2割以上を占めているが、中東地域における地政学リスクは依然として緩和しておらず、引き続き財政にとって重石となりうるだろう。これらの状況を踏まえると、歳入面の追い風にもかかわらず、財政収支の改善が続くかは不透明な状況である。

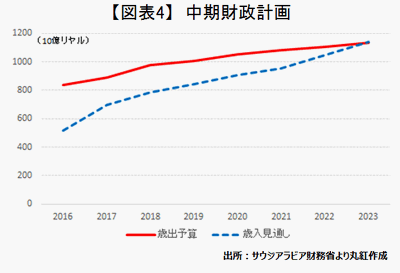

政府は2023年の財政赤字解消を目指すも、債務残高は拡大

中期的な視点で見ると、サウジアラビア政府は中期財政計画において、2023年の財政赤字の解消を目指している。この実現には、VISION2030に掲げる経済構造の改革に向けて投資を続け、石油産業に替わる新たな産業を育成し、歳入を多様化、拡大させることが前提となっている。

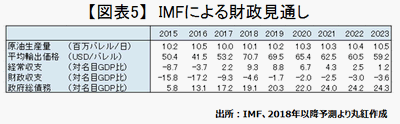

IMFは、直近のIMF Staff Report(2018年7月)で、原油価格の上昇に加え、構造改革の継続、国王令に基づく国民への補償の終了といった要因を背景に、2019年にかけて財政収支は改善していくと予測している。ただし、2023年の財政収支均衡には、IMFが想定する原油価格(59ドル/バレル)を上回る、73ドル/バレルを維持する必要があるとしている。また、原油価格の上昇は財政や対外債務返済にとってポジティブである一方、財政再建にとっては改革の緩みなどの観点からリスクにもなりうると指摘している。総じて、現状の改革を評価しているものの、更なる改善に向けては財政規律の維持が不可欠と見ている。【図表5】

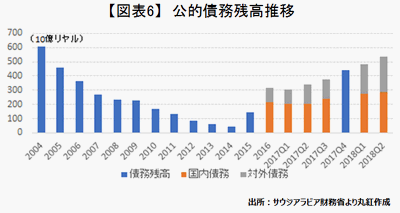

続いてストック面に目を向けると、公的債務は2015年以降拡大傾向が続いている。2018年第2四半期の公的債務残高は5,370億リヤル(≒1,430億ドル)と、国内でのイスラム債の発行等により2017年末から937億リヤル増加していた。政府は7月以降、更に国内外での国債発行を発表したため、8月時点で980億リヤルの債務増加が確定している。【図表6】

中期財政計画では2018年の国債の発行は1,170億リヤルとなっているため、今後、公的債務の増加が当初計画内に収まるかといった点も、財政規律を見通す上で注目しておく必要があるだろう。(注4)

財政規律の維持とPIFの投資継続による産業の多角化が不可欠

サウジアラムコのIPOが中止となると、VISION2030を推進する上での資金の裏づけが気になるところである。報道によると、IPOが実施された場合の資金の受け皿であった政府系ファンド、パブリック・インベストメント・ファンド(PIF)は、サウジ基礎産業公社(SABIC)株をアラムコに売却して資金調達するほか、1,100億ドル規模の銀行借り入れを行なうといわれている。既に代替の資金源が検討されているため、直ちに産業多角化へ向けた動きが頓挫するとは考えづらいが、今回のIPO中止により、VISION2030の推進に不可欠であるムハンマド皇太子の改革推進力低下や、サウジアラビア市場に対する投資家の信頼低下を懸念する声もある。

原油依存の経済構造からの脱却はサウジアラビア政府にとって生命線であり、現状、IPOを巡る動向をうけて具体的な弊害は聞かれていない。そのような中で、好調な原油関連収入という追い風に甘んじて財政規律を緩めてしまわないことが、サウジアラビアに対する懸念を払拭し、改革を遂行して中長期的に持続可能な財政を実現する上で不可欠といえよう。

(注1)1サウジリヤル=0.27ドル(9/4時点)

(注2)国内情勢が混乱して生産量が低迷するリビアやベネズエラの生産量減少分や、米国の制裁再開に伴って国際社会から締め出されつつあるイランの供給減少分をサウジアラビアが補う見通しとなっている。

(注3)サウジアラビアの有力金融機関、Jadwa Investmentは生産量と価格に大きな下振れリスクは無いと見ており 、10.3millionバレル/日の生産量、平均価格68ドル/バレル(ブレント)を前提として、2018年の原油関連歳入は5,760億リヤル(約1,540億ドル。当初予算は4,920億リヤル)と、前年実績(4,360億リヤル)から30%以上の増収となる可能性を試算している。その場合、2018年の財政赤字は1,110億リヤル(2018年の財政赤字は1,110億リヤル(約296億ドル)、対名目GDP比3.8%)と、中期財政見通しの1,950億リヤルから大幅に縮小する事が予想される。

(注4)これらが全て実施された場合、公的債務残高は5,600億リヤル(約1,500億ドル)、対GDP比で約2割にのぼる。

コラム執筆:常峰 健司/丸紅株式会社 丸紅経済研究所

■ 丸紅株式会社からのご留意事項

本コラムは情報提供のみを目的としており、有価証券の売買、デリバティブ取引、為替取引の勧誘を目的としたものではありません。

丸紅株式会社は、本メールの内容に依拠してお客様が取った行動の結果に対し責任を負うものではありません。

投資にあたってはお客様ご自身の判断と責任でなさるようお願いいたします。