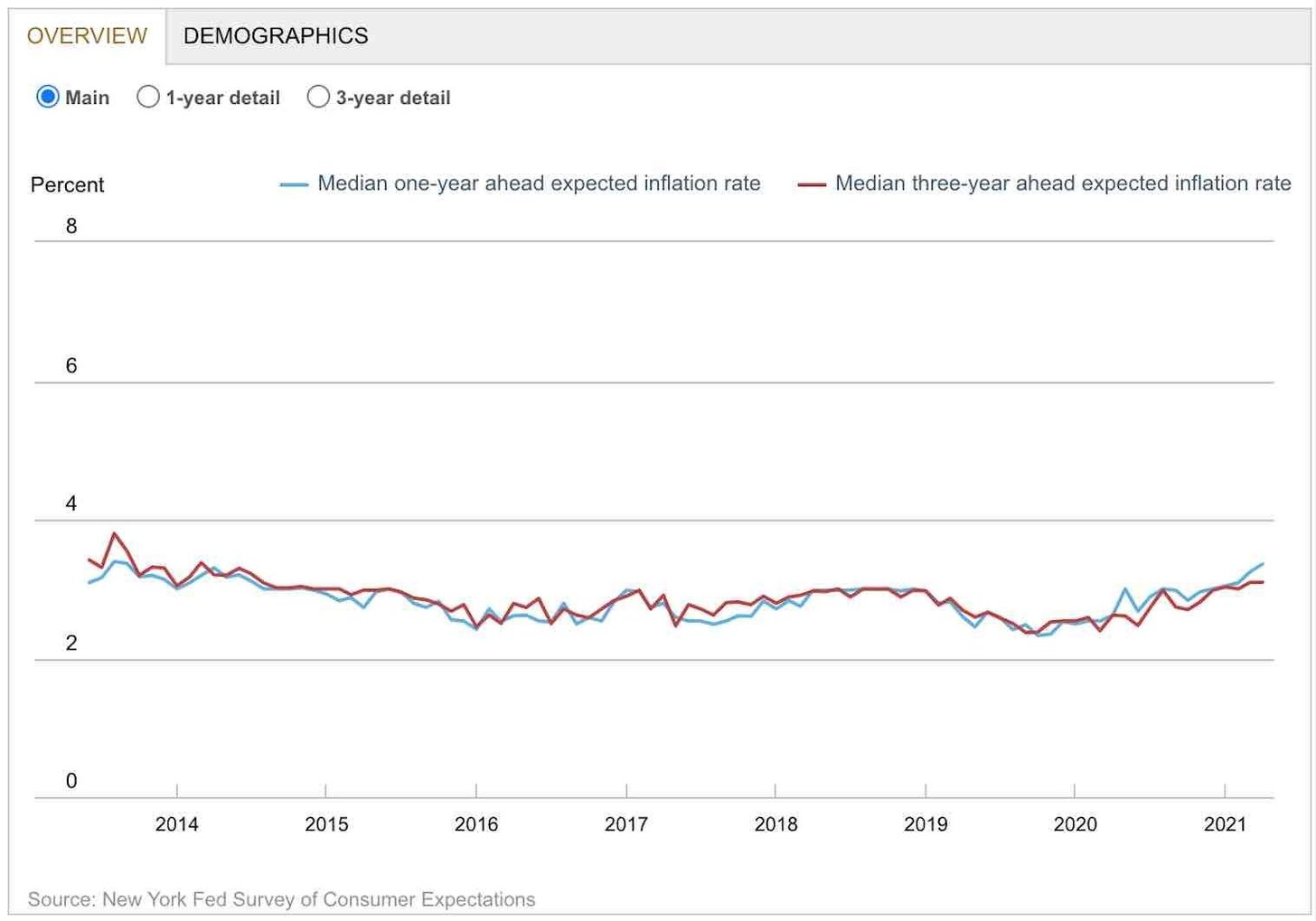

米国では足元でインフレ期待が高まっている

ニューヨーク連邦準備銀行が発表した2021年4月の消費者期待に関する調査によると、年次のインフレ期待の中央値は3月の3.2%から4月には3.4%と、0.2ポイント上昇した。これは2013年9月以来の高水準である。なお、3年先のインフレ期待の中央値は3.1%と前回より変化はないが、米国においては足元でインフレ期待が高まっている。

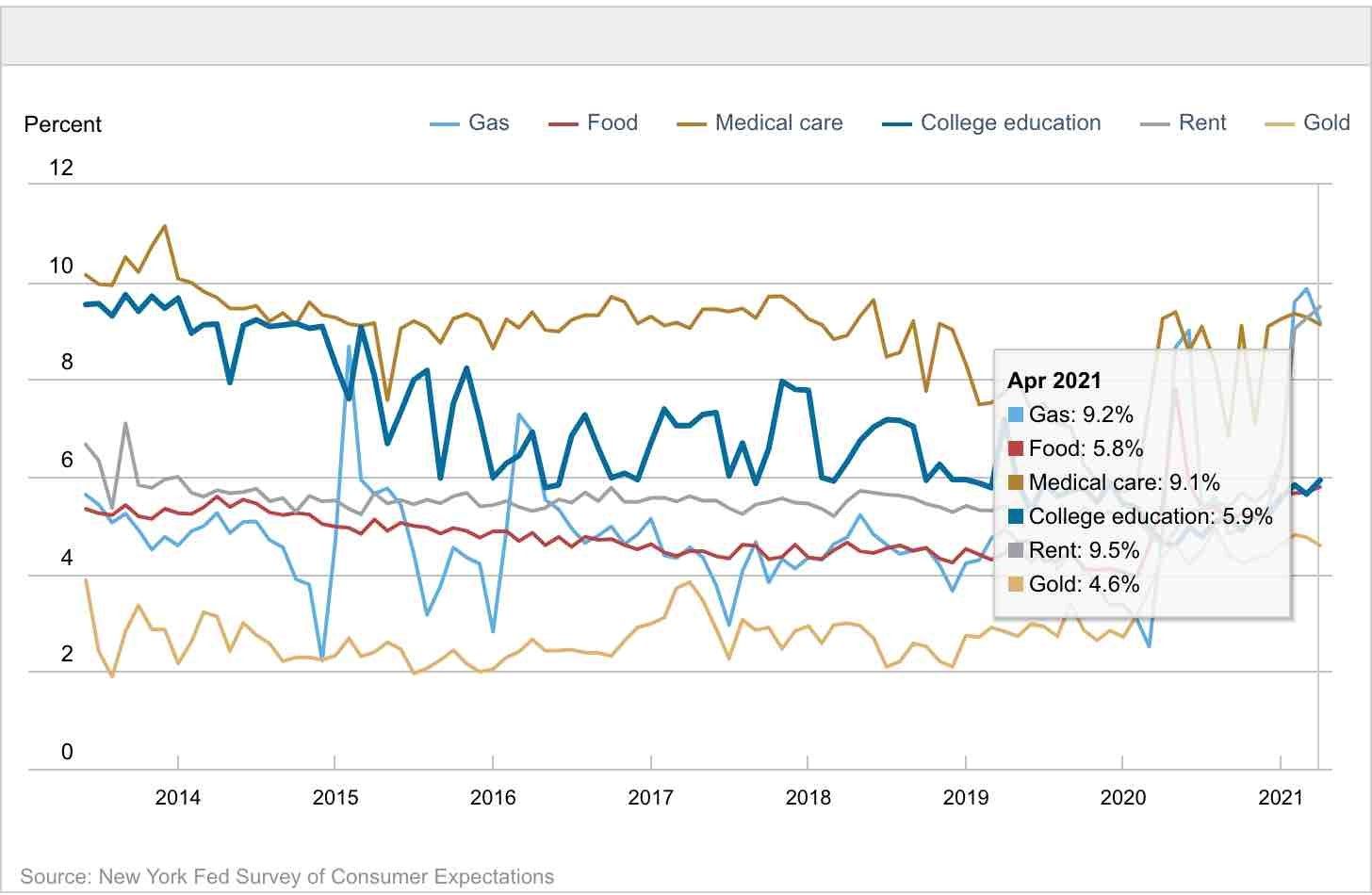

内訳を見ていくと、ガソリン価格と医療費、そして賃料が9%を超えて上昇しているほか、食品価格が5.8%、大学教育の価格が5.9%と変化が大きい。中でも賃料の上昇予想は5年連続で、これまでの最高値になったと言う。

FRB(米連邦準備制度理事会)は2021年に入ってからの物価上昇ペースの加速について、あくまでコロナ後の一時的な現象であるとの姿勢を崩していない。莫大に積み上がった債務を考えれば、事実から目を背けたくなるのも無理はない。金利が上がっては困る、どうか上がらないでほしいと祈る気持ちにさえなっているのではなかろうか。

世界的な超低金利を背景に積み上がったマイナス利回りの債券の残高が減少に転じていると言う。2021年5月26日付のブルームバーグの記事「マイナス利回りの債券がついに減少、逆さまの世界の終わりの始まり」によると、マイナス利回り債券の残高は約12兆ドル(約1304兆円)と、2020年12月の18兆ドル超から縮小している。

マイナス利回りの代表格であるドイツ10年国債の利回りは2019年5月にゼロを下回り、一時、マイナス0.9%となったが、最近ではマイナス0.14%まで回復。また、2020年の大半マイナスだった30年債利回りは0.42%のプラスになっている。世界のマイナス利回り債券残高は2014年に本格的に積み上がり始め、2016年に急増した。ここに来てようやくお金を借りた方が金利を受け取ることができる「逆さまの世界」の終わりが見え始めているようだ。

超低金利という追い風がなくなる中、高配当利回り銘柄は買いなのか?

超低金利という環境下において、株式市場では成長力の高いグロース株や相対的に魅力の高まる高配当利回り株が注目されてきた。しかし、米国を中心にインフレ懸念が高まり、前述のように「逆さまの世界」の終わりに差し掛かっているとしたら、こうした銘柄への投資に対しても変化が起きてくるだろう。

グロース株はこれまで世界的な低金利と低成長というニューノーマルの環境を最も享受してきた。一般的に金利の低下はグロース株の上昇をもたらす要因となる。将来の利益を現在価値に割り戻す際の割引率(金利)が下がると高いバリュエーション(株価指標)が容認されることになるからだ。

また、経済成長期待の低下もグロース株には追い風となった。2008年の世界金融危機以降、GDP成長率は低下が続き、ハイテク株を除く企業の収益成長率は鈍化していた。GDP成長が頭打ちとなる中、高い収益成長を達成できると考えられる企業はより価値があると見なされる成長の希少性があった。

すなわち、低金利と低成長という2つの「低」をベースとしたニューノーマル環境がグロース株にとって居心地の良い環境だったというわけである。

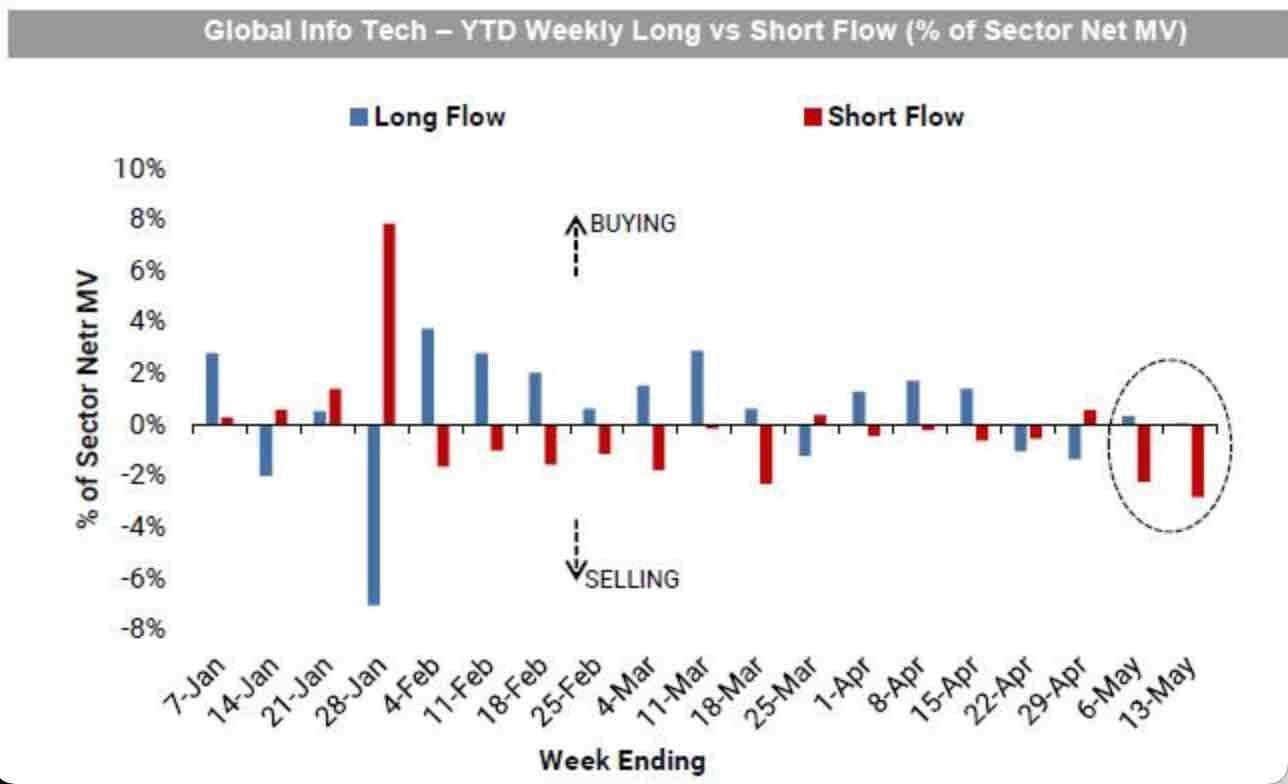

足元では米国のハイテク株に対するショートが膨らんでいる。ゴールドマン・プライム・ブローカーのウィークリーレポートによると、「情報技術は4週連続で売り越しとなり、5年以上ぶりの大規模な売り越しとなったが、これはすべて空売りによるものだ」と指摘している。

情報技術関連の6つのサブセクターのうち、4つのサブセクターがネットで売り越しとなっており、金額ベースでは半導体・半導体製造装置、技術ハードウェア、ITサービスの売り越しが目立つ。プロの投資家はテクノロジー株により慎重になっているようだ。

一方の高配当利回り株についても同様で、超低金利の環境下においては、配当利回りの高い株式は債券などと比べ、相対的に魅力が高まる。しかし、インフレ懸念が高まり、金利が上昇する局面に差し掛かりつつある中、果たして高配当利回り銘柄への投資は引き続き、投資家からの注目を集め続けることができるだろうか。

そもそも配当利回りは、購入した株価に対して1年間でどれだけの配当を受けることができるかを示したもので、1株当たりの年間配当金額を1株の購入価額で割って求められる。つまり、配当金額が同じで購入株価が高いと配当利回りは下がり、購入株価が低いと配当利回りは上がる。配当額が大きいか購入価格が低いかの要因で配当利回りは高くなる。

配当が多いということは、何かしらの個別の事情により、企業が稼いだ利益の多くを新たなビジネスへの投資ではなく配当に回しているということになる。例えば、アクティビストなどからのプレッシャーによって配当を上げざるを得ない、企業として成熟し、次の新たなビジネスへの投資が見出せていない、などである。このため結果的に株価も割安に放置されていることも少なくない。

インフレはモノの値段が上昇することである。この観点から、企業の儲けはインフレの方が大きくなるため、株式市場はインフレに強いと考えられている。しかし、金利が上昇するかもしれないという変化の局面においては、これまで債券の代替として捉えられていた高配当利回り株式の魅力が剥落するのである。

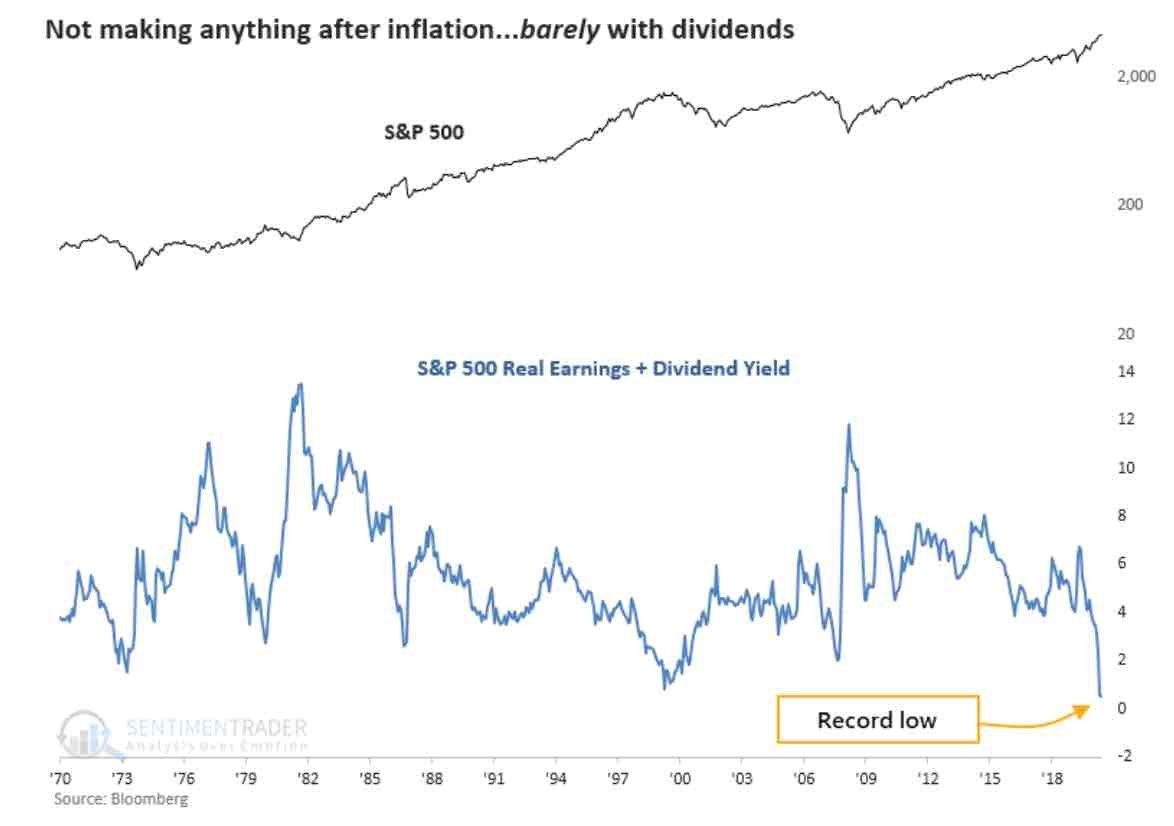

配当と収益を加味したS&P 500指数は現在、4月のインフレ率と比較して過去最低となっている。消費者物価が昨年から4.2%近く上昇した4月、S&P 500の収益利回り3.3%を上回り、指数の実質収益利回りは-0.81%となっている。これは1970年にさかのぼる記録的な安値である。

高ボラティリティ相場において優位性を発揮する高配当銘柄

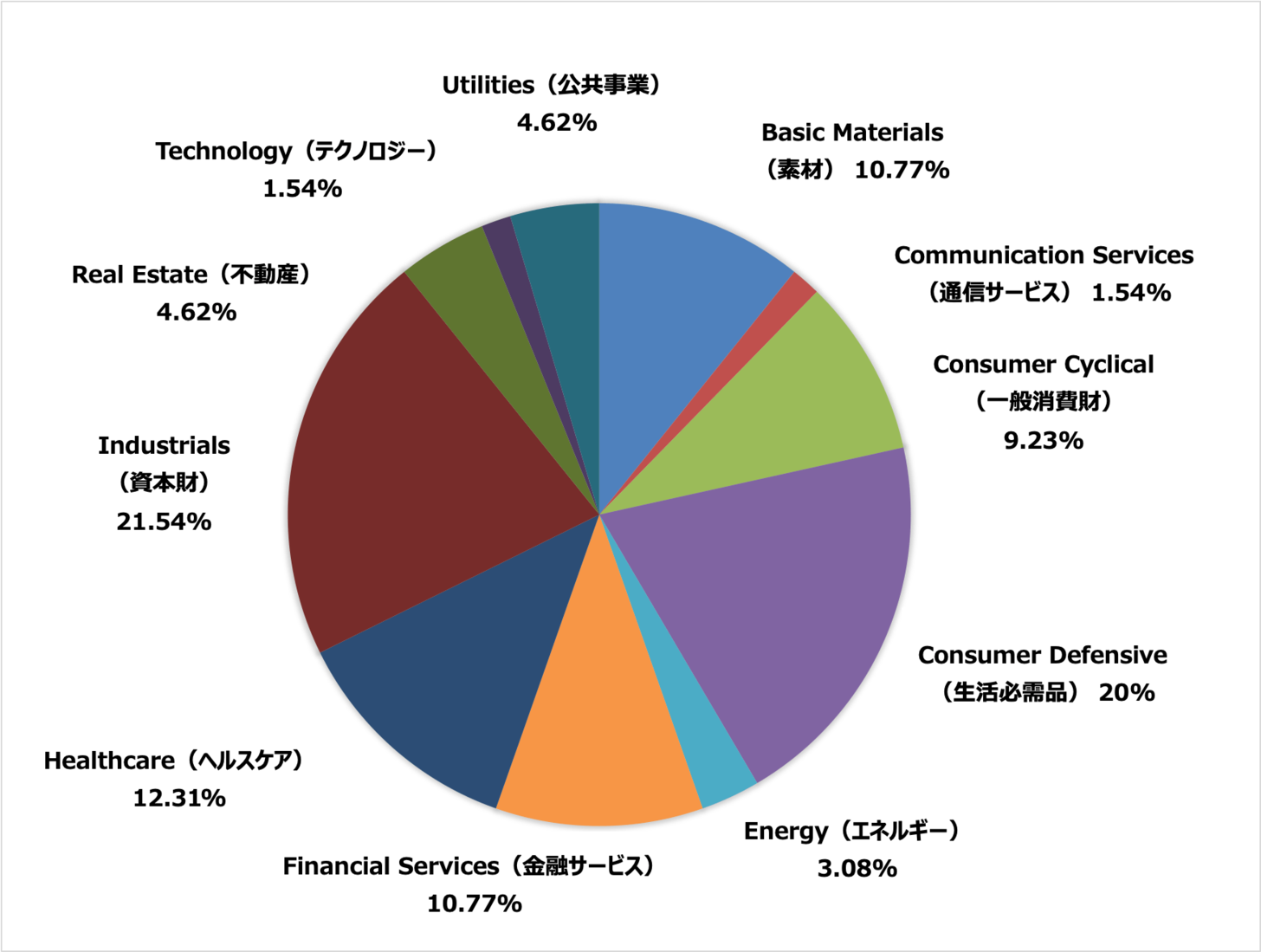

高配当利回り株として誰もが思い浮かべるのが「配当貴族指数」であろう。配当貴族は、25年以上連続して増配を行っている、S&P500に組み入れられているなどの条件があり、現在65銘柄が選出されている。配当貴族を構成する65銘柄のうち、8割超の銘柄が時価総額100億ドル以上の大型株で、内訳を見ると生活必需品やヘルスケア、資本財セクターの占める割合が高い。

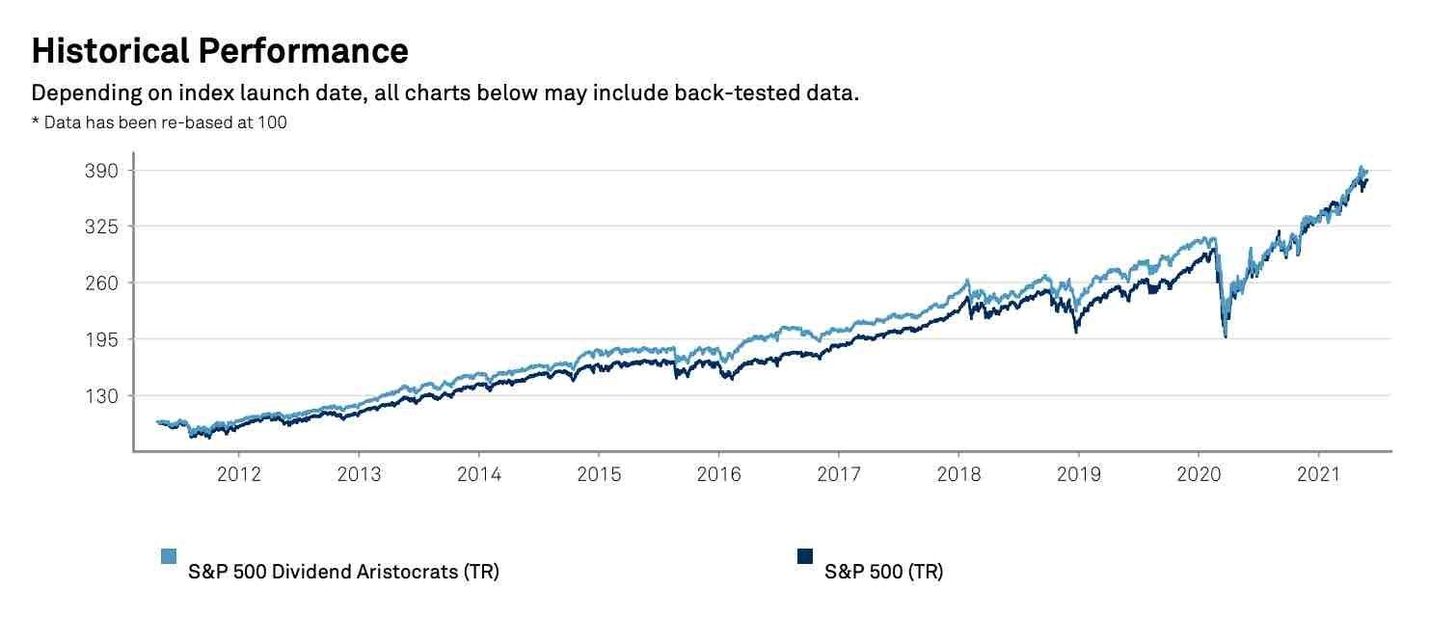

配当貴族指数はこの10年間ほど市場をアウトパフォームしてきたが、2020年からS&P500指数が騰勢を強める中、優位性を発揮することができなくなっている。一方、配当貴族が強みを発揮するのは、相場が大きく下げた時のドローダウンが小さいこと。例えば、世界金融危機の2008年にS&P 500が4割近く下落したのに対して、配当貴族指数の下落率は22%にとどまった。

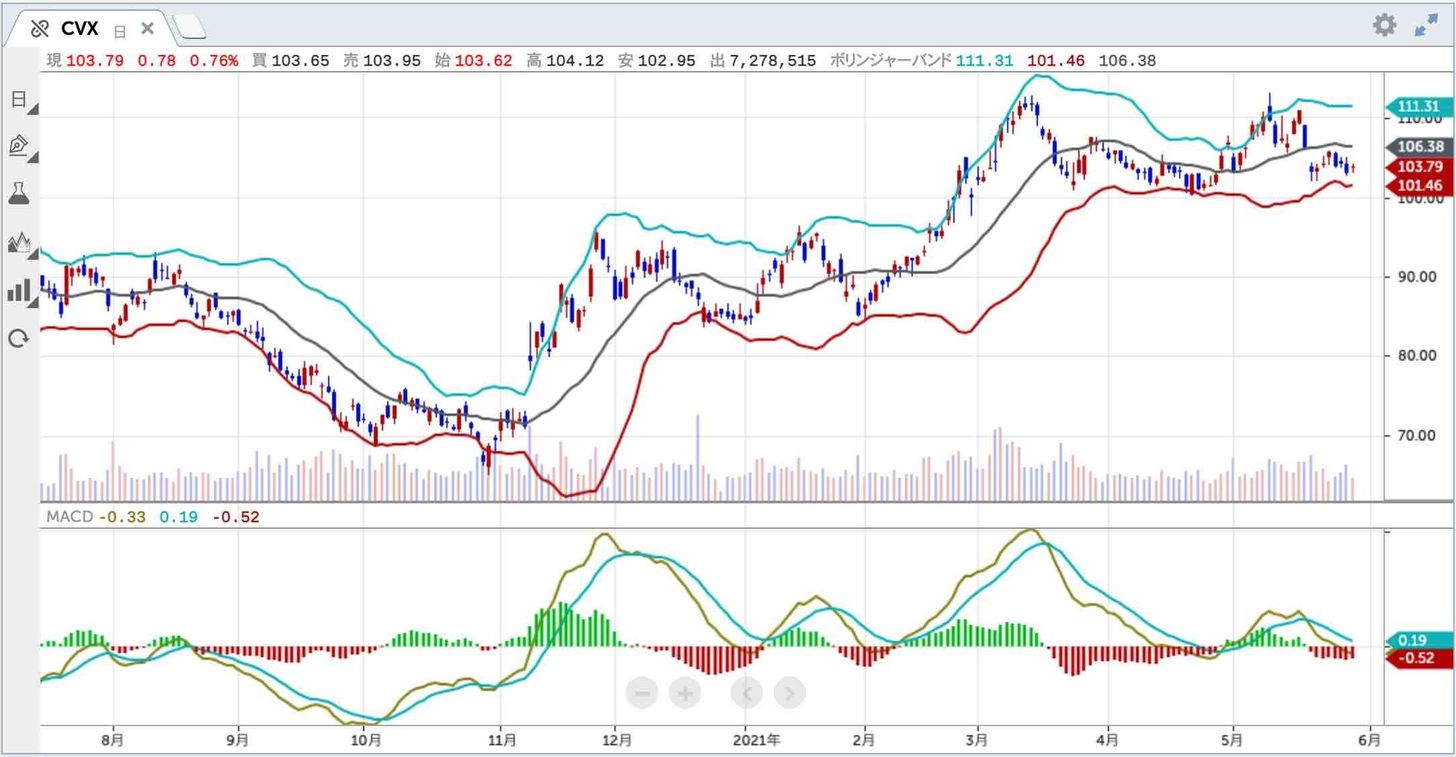

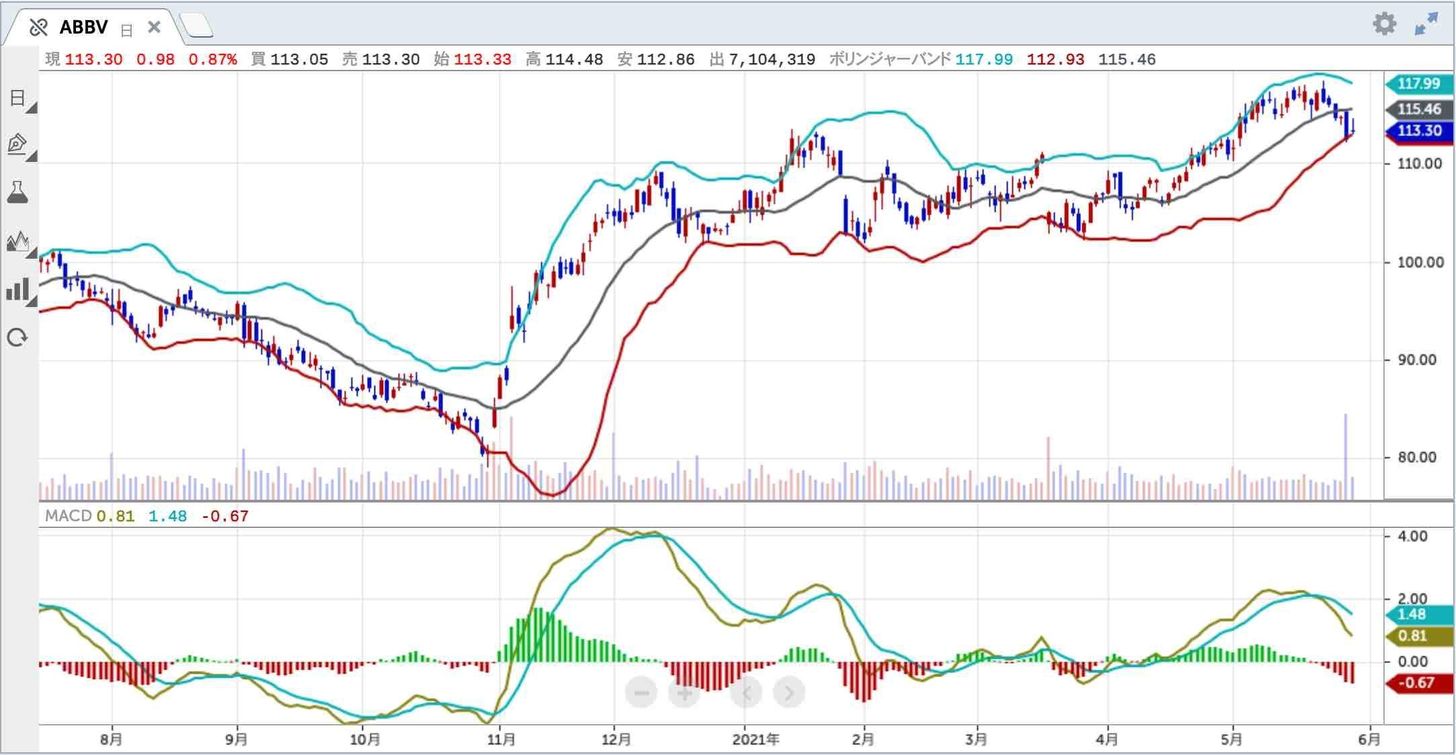

次の表は、配当貴族構成銘柄のうち配当利回りの高い順に20社をまとめたものである。トップはAT&T(T)、エクソンモービル(XOM)やシェブロン(CVX)のエネルギー企業が上位に入っている。また、コカ・コーラ(KO)やペプシコ(PEP)、プロクター・アンド・ギャンブル(PG)など、日用品の企業も多い。

高配当利回り株へ投資するメリットとして挙げられるのが、リスクの高い株を除外することができるということだろう。配当金を支払う企業は、株主に配当金を支払うための収益またはキャッシュフローを生み出している可能性が高い。つまり、失敗したビジネスを事前に足切りすることができる。また、高い配当金を支払うということは、経営陣が株主還元に積極的だという姿勢も示している。

超低水準にあった金利が反転し始めるという市場環境の大きな転換点においては、株式市場のボラティリティが高くなる可能性がある。金利の上昇時には高配当銘柄の魅力は相対的に低下するものの、高配当銘柄が持つ下値硬直性は捨て難い。これから市場環境が大きく転換することが想定される場面では、単に利回りが高いということだけではなく、業績の裏づけがあり、財務内容の盤石な企業を選ぶことが重要であろう。

石原順の注目5銘柄

配当貴族指数構成銘柄のうち、利回りの高い上位5銘柄のチャートを確認しておこう。