米国株市場でNYダウ平均は先週末の大幅安に続いて史上最大の下げ幅を記録した。巷にあふれる解説は、米国長期金利の上昇が米国株の下落理由だと言うがそうではない。では何が理由か?理由はない。結論を先に言えば、理由もなく市場心理がもたらしたパニック売りによる暴落なので、早晩、下げ止まるだろう。

過去に100回くらい言ってきたが、株価の短期的な変動には明確な理由がないことのほうが多い。著名な学者たちによって研究・証明済みである。詳しくは、2015/9/1付「2015年版光と波 ‐ 世界株安の原因が中国不安でない理由」をご参照ください。

今日の日経新聞「スクランブル」は今回の急落と似たような例としてブラックマンデーを挙げていたが、まさに「明確な下げの理由が特定できない暴落」という意味では当を得ている。今回の米国株の急落も同じで、単に、売りたいひとが大勢いたということだ。この点は相場というものの本質で重要なところなので、あえてくどいくらいに説明する。

どうして相場が上がったんですか?買いが多かったからです。どうして相場が下がったんですか?売りが多かったからです。

この解説は間違っている。売りと買いは常に同数である。そうでなければ商いが成立しない。値がつかない。売りか、買いか、どちらかが多いということはない。では、はじめに述べた「売りたいひとが大勢いた」から下がったというのは間違いか。そうではない。株価が動くのは、その値が欲しいひとがいるからだ。いくら売りや買いが膨らんでも、<下値を売る><上値を買う>ひとがいなければ株価は動かない。売りたいひとが大勢いる場合、「確実に」売るにはどうするか。下値を売りにいくしかない。とにかく株を手放したいときは値段もファンダメンタルズも関係なく「投げる」。この点はあとでもう一度説明するが、まず金利上昇が米株下落の要因ではないことを見ておこう。

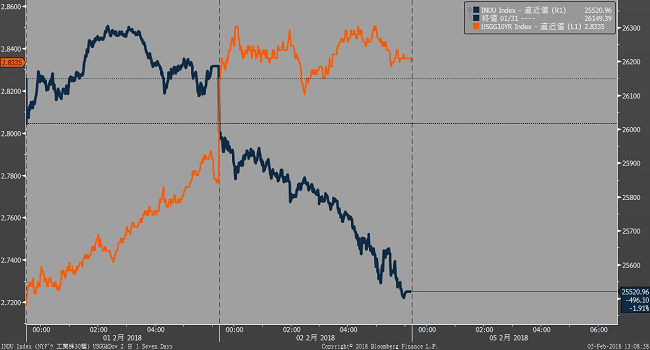

グラフはダウ平均が665ドル安した2月2日とその前日(2月1日)のダウ平均(紺)と10年債利回り(オレンジ)の日中足を示したものだ。日付が変わるところを挟んで紺とオレンジのコントラストが興味深い。

2月1日に10年債利回りは前日比で8bpsも上昇した。しかも株の取引時間中に、である。にもかかわらずダウ平均は横ばい推移で37ドル高で引けている。株式市場は金利上昇を無視したのである。

翌2日は朝方発表された雇用統計で時間当たり賃金が市場の予想を上回る伸びとなったことを受けて10年債利回りは2.84%に上昇した。ダウ平均もそれを嫌気して125ドルほど下げて始まった。しかし、その後は金利は上昇していない。ほぼ横ばい推移でむしろその日の朝より低下する場面もあった。それにもかかわらず、ダウ平均は右肩下がりに下げ足を速めていった。金利の動きとは無関係である。雇用統計も、それを受けた金利上昇も、「取引開始前」の材料であり、「取引時間中」に悪材料は出ていない。これがまさに「市場が効率的でない」証左であろう。市場が効率的なら、雇用統計と金利上昇という「取引開始前」の材料を寄り付きの125ドル安で反映して、それで終わりになるはずだ。

さらに言えば、10年債利回りは2月1日に2.79%まで上昇している。1日の上昇ペースで言えばこの日の上昇幅は8bpsで今年最大 。翌2日は5bps上昇し2.84%になった。長期金利が2.7%台なら耐えられて、2.8%台になると、どうして600ドルも急に株価は下がるのだろう。2.8%の金利が閾値である理論的な根拠はなにもない。

2日の下げの理由は何か。株価の動きそのものである。「株価が下がったこと」が売り材料になる。

どうして相場が下がったんですか?相場が下がったからです。

冗談のようだが、これが真実である。このメカニズムは、著名ヘッジファンド投資家のジョージ・ソロス氏が「リフレキシビティ」という理論でうまく説明している。詳しい説明は、2015/8/25付「下げ止まりの兆し ジョージ・ソロスの市場理論」をご参照いただきたいが、簡単に言うと、

ファンダメンタルズ⇒投資家の判断・意思決定⇒取引実行⇒市場価格の変化

という順に市場価格は形成される(はず)であるが、時には、ファンダメンタルズから離れて、

市場価格の変化⇒投資家の判断・意思決定⇒取引実行⇒市場価格の変化

という具合に株価の動きが投資家の判断(というより心理)に影響を与えて、この部分だけでループが回り続けることがある。これが「上がるから買う、買うから上がる」となればバブルが発生し、「売りが売りを呼ぶ展開」になれば今回のような暴落を引き起こす。

僕は、昨年の12月25日のレポート「2018年の投資環境」ですでにこうした事態が起こり得ることは指摘している。レポートのサブ・タイトルは、<世界経済の拡大続く 死角はないが「もしもは起こる」と考える 市場の変動性自体がリスク>としている。まさに「市場の変動性自体がリスク」なのである。前出のレポートから引用する。

<市場の動き自体がリスクになる可能性もある。経済的なリスクがないことを反映して恐怖指数の別名をもつVIX(ボラティリティ・インデックス)は歴史的な低水準にある。投資家が波乱が起きないと考えていることの表れである。(中略)「ボラティリティ=リスク」と捉えてリスク管理をおこなっている投資家も多く、ボラティリティが上昇するとリスクが高まったと判断しエクスポージャーを減らす制約が強まる。このためボラティリティが急上昇する局面ではリスク資産の売りがドミノ倒しのように巻き起こる可能性も否定できない。2015年夏のチャイナ・ショックはこのパターンだったと認識している。上海株の急落と人民元相場の切り下げがグローバル市場に激震を与えたが、中国の実態経済がおかしくなったわけではない。ファンダメンタルズに大きな変化がなくても、市場は動くものであり、その市場の動きがグローバルに共振し増幅されていくメカニズムがある。ジョージ・ソロスが唱えた「再帰性理論」もそうしたことを指摘している。(この観点からビットコインの急落は、VIX急上昇のトリガーにはなり得るので注意が必要だ。)

経済的にリスク要因が見当たらないが、特に明示的な理由はなくても暴落は起きる。30年前のブラックマンデーもそうだった。メイン・シナリオは日経平均3万円到達だが、常に市場の急変には備えておこう。某生命保険のCMではないが「もしもは起こる」(と考える)のである。>

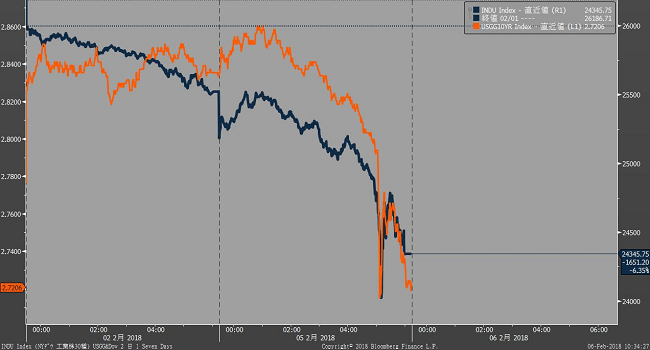

米国の長期金利の動きに戻ろう。グラフは、2月2日と昨日5日の日中足である。

株価と金利が同じ動きをしている。むしろ株価急落で安全資産の国債が買われ金利は急低下。金利上昇で株価が下げたのであれば、株価急落前の水準に金利が低下したことを受けて下げ止まってよいはずだが、そうならない。こういう動きになったらもはや金利は関係ないということだ。

昨日のレポートで紹介したイールド・スプレッドは、株価急落で株式益利回りが上昇、金利が低下したことを受けて、再度3%台に浮上した。昨年9月上旬以来の水準だ。昨年9月上旬といえばダウ平均はまだ2万2000ドルだった時。金利見合いのバリュエーションという意味では、すでにそのレベルまで調整していることになる。ファンダメンタルズからはここで下げ止まっても、まったくおかしくないが、繰り返してきた通り、ここまでくると理屈ではない世界なのでしかたない。

目先のサポート材料は、FRB高官から市場を擁護する発言が聞かれることである。米国は政治家も当局者も株式市場の重要性をしっかりと認知している。株価が崩れると米国景気そのものが崩れるからだ(この点はソロスの再帰性理論でも説明されている)。市場は、パウエル新体制FRBの対応力を試しているように見える。Bloomberg News は、2001年と2008年の1月に召集された緊急FOMCを想起すべき時が近づいてきたようだ、というコラムを報じている。緊急利下げはなくとも、一時はほぼ確実と思われていた3月利上げの可能性は遠のいただろう。緩和的スタンス継続との見通しが広がれば、株価の調整も終わるはずだ。

ここまでくると理屈ではない世界と述べたが、やはり最後は理屈に収まる。早晩、下げ止まるだろう。

下げ止まるが、戻りには時間がかかるかもしれない。それがワースト・シナリオだ。一旦、相場が大きくクラッシュすると、すぐに動揺は収まらないことが多い。2015年のチャイナ・ショックがそうだった。これは前述したボラティリティによるリスク制約が関連しているのであろう。もうひとつの理由は、「値幅の調整は速い。それゆえ玉(ポジション)の調整には時間がかかる」ということだ。これだけ下落のスピードが速いと逃げ遅れたひとたちが大勢いるだろう。そういうひとたちの戻り売りをこなすのに時間がかかるということだ。

それでも、シンプルな話、株価は安くなったのは事実である。日経平均が2万3000円の時に買おうと思ったのなら、ここで買わない手はない。

相場が荒れているだけに、予算の半分か1/3、まず打診買いを入れてみる。これは自分自身に向かって言っている言葉である。