国際協力銀行(JBIC)によるアンケート調査(注1)の「中期的(今後3年程度)有望事業展開先国」に、インドが3年連続で第1位に選ばれた。インドと言えば、「有望」と長年言われ続けながら期待を裏切り続けてきた印象が強いが、それにもかかわらず期待は根強いようだ。

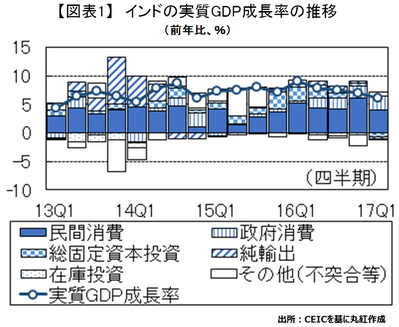

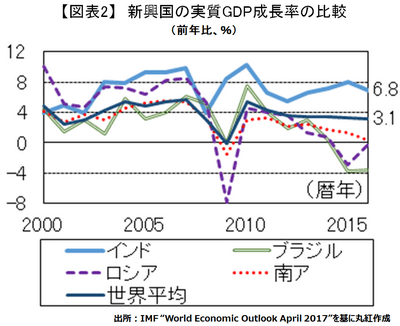

その背景には、マーケットの規模・成長性以外にも、政治経済情勢の安定がある。14年にモディ首相が着任して以降、政権基盤は徐々に安定感を増している。最近は、16年11月にブラックマネー撲滅等を目的として、大胆にも高額紙幣廃止を突如実施し、一部批判もあった中で、今年3月の地方選挙で与党・インド人民党(BJP)が圧勝した。また、経済は、消費主導の安定した高成長を続けてきた(【図表1】)。2016年の成長率は7%程度と、他の新興国と比べて非常に高い(【図表2】)。インドは原油輸入国であるため、直近3年の原油安が経済にプラスに働いたことが資源国との大きな違いだ。

加えて、現政権下での構造改革もインドへの期待を高めている。モディ首相は「メイク・イン・インディア」を産業政策に掲げ、製造業を軸とした経済成長への改革を目指している。これまでインド経済の成長を牽引してきたサービス業から、生産性の高い製造業にシフトしつつ、人口ボーナスを享受できるよう雇用機会を創出して成長率を高めたいとの狙いがある。

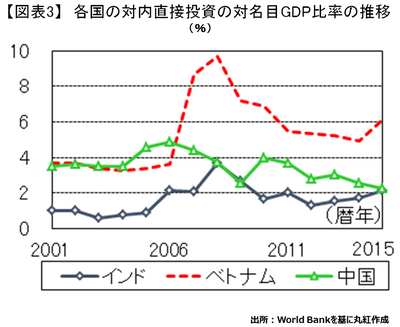

上記のとおり、インドへの期待は高い一方、実際のビジネスはまだ「期待先行」の様相だ。インドの対内直接投資額の対名目GDP比率を見ると、直近10年間は2%前後で横ばい推移している(【図表3】)。前述のJBICのアンケート調査で、06年時点ではインドに次ぐ第3位の有望国だったベトナムがその後5%以上で推移したのと比べると雲泥の差だ。なお、当時の有望国第1位の中国は3%前後と低位で推移したように見えるが、これは中国では自国企業による投資が大半を占めたためだ。

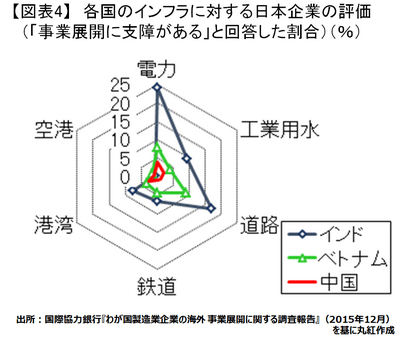

インドへの投資が進んでこなかった理由は様々であるが、一つにインフラ整備の遅れが挙げられる。JBICの調査によれば、インドでは電力や道路・鉄道・港湾等のインフラ全般にわたって、日本企業が事業展開するにはまだ厳しい環境のようだ。インドのインフラに対する評価は、中国はおろか、ベトナムも下回る(【図表4】)。世界銀行公表のビジネス環境ランキング(16年)(注2)でも、インドは130位(13年:134位)と、中国の78位(13年:96位)、ベトナムの82位(13年:99位)を大きく下回る。

このように、一見「相変わらず」のインドビジネスだが、中長期的視点に立てばビジネス環境は着実に改善し、そのスピードはこれから一段と加速する可能性が高い。というのも、現政権は矢継ぎ早に政策を打ち出し、弱点を克服すべく改革を確実に実行しているからだ。モディ首相が就任して以降、政府予算案ではインフラ投資に重点配分を行い、17年度は鉄道・道路等に過去最高額を計上する等、物流インフラの整備を進めている。「インドは州が違えば、国が違う」と言われるように、各州で異なる税制度も進出企業を悩ませてきたが、今年7月導入予定の物品・サービス税(GST)によって税制度が全国で一本化される。また、前述の高額紙幣廃止は、キャッシュレス経済への移行の布石であり、中長期的にはデジタル投資等の新規需要の創出が見込まれる。まさにいま、インドの転換点というべき時が来ている印象だ。

外見上の変化の遅さに惑わされてしまうと、有望な巨大市場を「期待先行」のまま取り逃してしまいかねない。いまがインドビジネスの戦略を見直す良いタイミングではないだろうか。

注1.国際協力銀行「わが国製造業企業の海外事業展開に関する調査報告-2016年度海外直接投資アンケート結果(第28回)-」(16年12月)を参照。

注2.世界銀行 " Doing Business "を参照。

コラム執筆:堅川/丸紅株式会社 丸紅経済研究所

■ 丸紅株式会社からのご留意事項

本コラムは情報提供のみを目的としており、有価証券の売買、デリバティブ取引、為替取引の勧誘を目的としたものではありません。

丸紅株式会社は、本メールの内容に依拠してお客様が取った行動の結果に対し責任を負うものではありません。

投資にあたってはお客様ご自身の判断と責任でなさるようお願いいたします。