ダウ平均はぐんぐん戻しますが、日経平均は追いつきません。追い上げどころか、引き離されていっています。このまま、ダウ平均が上昇の反動で反落しだしたときに、日経平均も同じように下げるのはやめて欲しい。

さて、日経平均ですが、需給面での強弱はあるようです。裁定取引に係る現物株式の買い残高は2月16日現在、金額ベースで1兆5,708億円と昨年9月4日(1兆3,742億円)以来の水準まで減少しました。2月23日現在では少し増えましたが、直近ピークは年初の3兆4,000億円程度でした。それを考えると大幅に売り圧力が減少したことになります。昨年9月前半といえば、日経平均が16連騰する上昇波動の起点となったタイミングです。昨年4月に安値を付けたときも、1兆4,238億円まで減少していた経緯があります。

今週(3月2日現在)も増えている可能性はありますが、過去の経験則では需給改善が一段と進んでいる可能性が高い。結局、急落の要因は裁定解消売りが主な要因であったわけで、売られるべきものが一定水準まで減少すれば、次は増える(買われる)しかないのですが・・・

一方、日経平均は25日線(22,364円2月28日現在)に到達しました。一般的には株価が25日線を下回っていると弱気、上回っていると強気という見方がありますが、3月相場を通じて上回れるかが焦点となります。しかし、現状のように25日線が下向きだと、上値抵抗になることが予想されます。

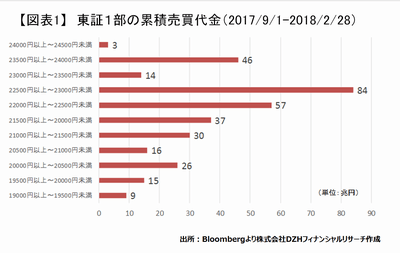

東証1部の累積売買代金(図表)をみましても、22,500円~23,000円は84兆円にも膨らんでいることもあって、これだけでも戻り待ちの売りが強いことを示唆しています。そのため、今の2兆円半ば程度の売買代金では、25日線はすぐには超えられない壁として意識されそうです。

ただ、3月中旬ぐらいになると日柄調整が進み、25日線が上向きに変わってくる可能性があります。売買代金が3兆円台前半程度まで増加してくれば、25日線を突破できる局面に変わることが予想されます。

海外投資家による日本株買いは、4月に増える傾向(1月~3月は買いが続かない)もあり、3月は二番底を確認した銘柄をじっくり見定める時期かもしれません。