東京株式市場はこれからお正月休みに入るわけですが、年明け大発会の日本株のカギを握るのは、当然ながら休み中の海外市場の動向、といっても過言ではありません。大納会を含む週と大発会を含む週との間で日経平均の日々の変動幅をみると、2011年以降の直近6年間はすべての年で大発会の日の変動幅が最も大きい。これはお正月休み中の海外株式や為替の影響を1日で織り込むためです。

アメリカのダウ平均が25,000ドルを前に足踏みを続けています。足踏みといっても、さらなる上昇に向けての踊り場であれば心配することはなく、アメリカの主要指数が再び史上最高値を更新すれば、年が明けても日本株を売る理由はありません。

日経平均は現在、12月相場の高値と安値のレンジの上限近くでモミ合いが続いており、エネルギーが蓄積されている様子にもみえます。きっかけ次第で上方向に勢い付けば、11月9日につけた取引時間中の高値(2万3,382円)を更新する可能性が高まるはずです。

ただ、そのためには海外投資家が買ってくることが条件です。年初に運用配分を決める長期の海外投資家による買いは入る傾向があるにしても、1~3月は海外投資家の買いが継続しない傾向もあるため、日経平均は来年の早い段階で年間の高値を付けてしまうのではないでしょうか。

前回、このコラム内で、「2018年前半は緩やかな調整、その調整分を後半の緩やかな上昇で取り戻す展開を予想」としましたが、早々に高値を付けたあとに緩やかな調整というイメージです。

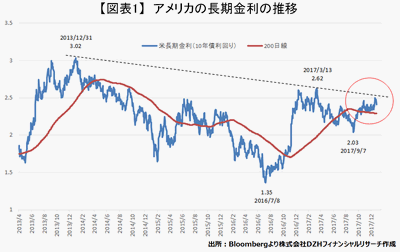

最近、気になっているのが、図表で示したアメリカの長期金利(10年債利回り)が200日線をサポートに直近高値2.46%(10/26)を上回ってきたことです。アメリカの景気がよくなっているから、といえばそれまでなのですが、そもそも債券市場は独立した大きなマーケットです。景気の良し悪しの要因だけではなく、売られれば金利は上昇するし、買われれば金利は下がる。12/27は反動で2.41%程度まで低下しましたが、来年にも2013年以降の主要な高値をつないだ抵抗線を上回る状況になると、金利上昇に弾みがつく場面がどこかでやってくる可能性が高いとみています。2013年に付けた高値水準の3%程度まで上昇し高止まりが続くと、アメリカの景気に悪影響を及ぼしかねず、株価の本格調整入りも視野に入ります。

10月頃、このコラムの 「第476回 下半期の米国発のリスク」内で、アメリカ発のリスクを3つほど挙げさせていただきました。まずは、アメリカの景気にピークアウトの懸念があること。2番目は、ボラティリティの周期に対するリスクです。ボラティリティといえば、最近一般化してきたアメリカのVIX指数。恐怖指数とも言われているもので、ボラティリティ(市場のリスク)が高まると上昇します。VIX指数は2015年夏場以降、おおむね100日前後でボラティリティが高まる周期が訪れていて、最近ではその周期が70~80日と短くなってきています。次の70~80日の周期が訪れるのは来年の2月下旬から3月上旬あたり。そのあたりに、リスク局面がやってくるかもしれません。

あと3番目は、米国のIT・ハイテク株の動向です。2015年から約3年間で2倍~4倍近くまで上昇した大型ハイテク株のFANG(フェイスブック、アマゾン、ネットフリックス、グーグル)が、この先もアメリカの株式市場を引っ張っていけるでしょうか。むしろ年間を通しては調整によって、足を引っ張る要因になる可能性の方が高い。

上記の3つのリスクがアメリカの長期金利上昇からもたらされるものであれば、すでにチャートでは黄色信号が出ていることになります。

東野幸利

株式会社DZHフィナンシャルリサーチ

「トレーダーズ・プレミアム」は、個人投資家の心強い味方です!! (DZHフィナンシャルリサーチのウェブサイトに遷移します。)