J-REIT価格は、3月から安定的な動きを続けています。東証REIT指数は4月18日から1,700ポイント台での値動きを続け、5月22日には1,750ポイントを超えて取引を終えました。当面は、1,750ポイント前後での値動きとなりそうです。

さて今回は前回の連載で予告しました通り、5月1日に合併した(以下、本合併)積水ハウス・リート投資法人(証券コード3309、以下SHR)について、投資家からみた合併のデメリットについて記載していきます。前回の連載では合併による投資家のメリットとして主に以下の二点を記載しました。

1.1口当たり分配金が10%程度増加する合併となったこと

2.資産規模がほぼ倍増となる合併でありポートフォリオ分散効果が高くなったこと

一方で投資家からみたデメリットも存在します。最大のデメリットは、含み益率が低下する点にあると考えられます。J-REITでは資産の大半を占める不動産を合併により承継する時には、合併直前の不動産鑑定価格が取得価格になります。本合併では、存続投資法人となった積水ハウス・リート投資法人が被合併銘柄となった積水ハウス・レジデンシャル投資法人(以下、SHI)を吸収するかたちになりました。つまり合併前のSHRの含み益はそのまま残りますが、SHIの含み益は消えてしまうことになります。

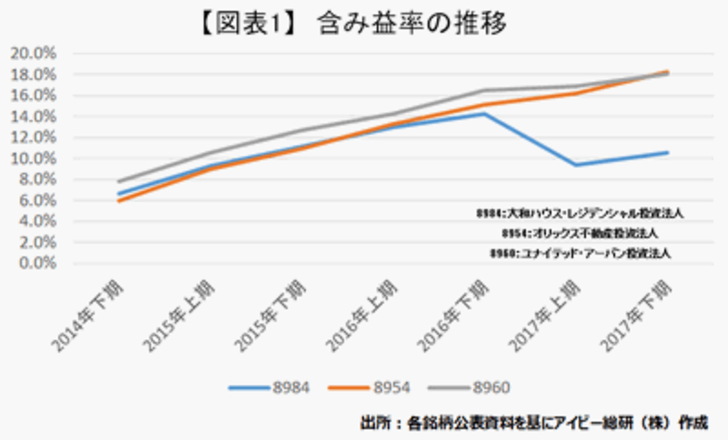

このデメリットは本合併だけでなく、不動産価格が高騰している時期に合併した場合には当然のように生じてしまうものです。図表1は、2016年9月に合併し合併後最初の決算期が2017年2月期(2017年上半期)となった大和ハウスリート投資法人(証券コード8984、以下DHR)とDHRと同様に総合型であるオリックス不動産投資法人(証券コード8954、以下OJR)及びユナイテッド・アーバン投資法人(証券コード8960、以下UUR)の含み益率の推移を比較したものです。図表1の通り、合併前のDHRは、OJRやUURと同様に含み益が上昇していましたが、合併期にあたる2017年上半期に減少に転じています。SHRも合併後最初の決算期にあたる2018年10月期には、含み益率が減少すると考えられます。含み益率が減少することで不動産価格が下落に転じた場合には、ポートフォリオ全体で含み損失に転じやすくなるというマイナス面が生じることになるのです。

さらにSHRは、合併前にオフィスビル6棟だけで構成されていたポートフォリオに、SHIの住居100棟と商業施設1棟を承継しています。含み益が温存できたオフィスビルは1棟あたりの規模が大きいため、売却をすると売却後の賃貸収益への影響が大きくなります。つまりオフィスビルの場合は物件の一部を売却するという方法か、または同様の規模の物件を取得する目処がつかないと売却を実施することが難しい状態です。

加えて現在の不動産鑑定価格で承継した住居や商業施設は、売却した場合に売却益の計上が難しいものとなりました。このような点から本合併でもSHRはポートフォリオの整備が難しい状況が続いたと考えられます。

図表1で取り上げたDHRの場合は、住居系ポートフォリオが存続投資法人に存在し物流施設や商業施設を承継するかたちでした。このため、DHRは合併後の2017年7月と8月に住居7物件を売却し売却益18億円強を計上していますが、SHRに関しては同様の売却益を計上することは難しいものと考えられます。

コラム執筆:アイビー総研株式会社 関 大介

<本内容は、筆者の見解でありアイビー総研株式会社及びJAPAN-REIT.COMを代表したものではありません。個別銘柄に関する記載がある場合は、その銘柄の情報提供を目的としており、お取引の推奨及び勧誘を行うものではありません。また執筆時点の情報を基に記載しております。>