J-REIT価格は、3月に入り反落しています。東証REIT指数は2月15日には年初来安値を更新する1,637ポイントとなりましたが、その後は反発し2月23日から28日までは終値で1,700ポイント台を回復していました。しかし3月に入り1,700ポイントを割り込む状況が続いています。

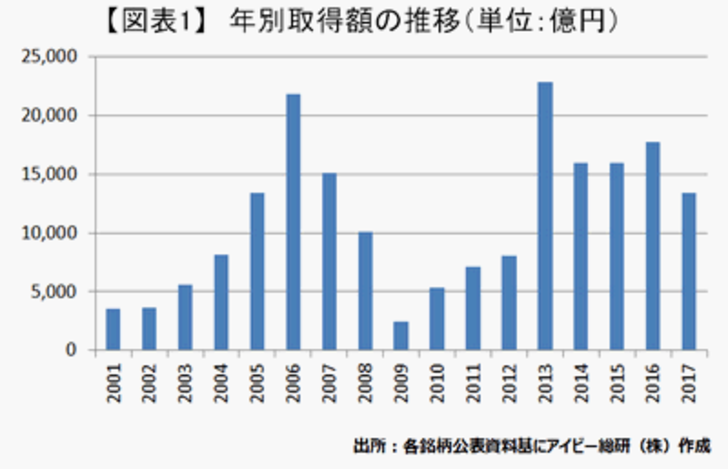

さて今回は、J-REITの物件取得動向とその影響が不動産売買市場に与える影響について記載していきます。まずJ-REITの物件取得動向ですが、日銀の異次元金融緩和が始まった2013年以降でみれば、図表1の通り2017年は初めて年間の取得額が1兆5,000億円を割り込む結果となりました。減少した最大の要因は、オフィスビルの取得額が3,230億円と前年比で2,637億円の減少(前年比55%)となったことです。

このため、2001年にJ-REIT市場が開設されてから初めてオフィスビルの取得額が用途別では第1位から滑り落ち、2017年は物流施設が僅かな差ですが取得額3,300億円と最も取得額が大きい用途になりました。ただし物流施設も前年比で1,000億円を超える取得額の減少となっています。前年比増加という面では、取得額が3,135億円と初めて3,000億円を超えたホテルだけが主要な投資用途の中では増加する結果となりました。

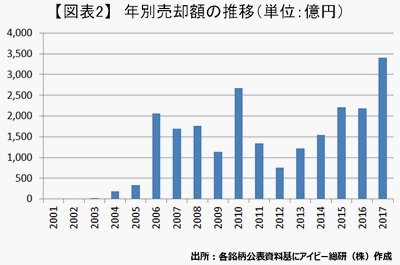

一方でJ-REITの物件売却額は、(図表2)初めて3,000億円を超えるものとなりました。オフィスビルの売却額が初めて2,000億円を超えたことが、売却額が増加した主要因となっています。

このように数値だけを見れば、J-REITの物件取得が減少し売却額が増加しているため不動産売買市況にはマイナスに働くように見えます。しかしJ-REITの動向を詳しく見れば、昨年の取得動向は不動産市況が高騰していることが要因となっていることが分かります。

まず、取得が減少した要因ですがJ-REITのスポンサーから見れば鑑定価格という「縛り」がある傘下の銘柄に売却するよりも高値で売却できる先が多かったということが挙げられます。J-REITの場合は、物件を売却するスポンサーと投資家との利益相反を避けるため鑑定価格を上限として取得するという方針を持つ銘柄が大半です。つまり、鑑定価格より高い値段が売却できる先があれば、スポンサーとしては傘下の銘柄より優先して売却することは合理性があるのです。

また不動産価格が高騰している中で、長期保有が前提のJ-REITが物件を取得することは将来的に含み損に転じるリスクを増すことに繋がります。現状は保有物件の収益増加を優先し、不動産価格が下落する(不動産取得利回りは高くなる)局面で物件取得が可能な状況を作ることが、J-REITだけではなくスポンサーにとってもプラスとなると考えられているのです。

売却が増加している要因も、不動産価格が高値になっているためです。保有を続けるとリスクが高くなると考えられる物件を高値で売却することが可能となっているため、積極的にポートフォリオの整備を行う銘柄が増加しているのです。

このようにJ-REITの物件取得動向は、実は不動産売買市況が好調であることの現れです。日銀のゼロ金利政策は2018年中も維持されそうですので、投資用の不動産売買市場は高値が続くことになりそうです。

コラム執筆:アイビー総研株式会社 関 大介

<本内容は、筆者の見解でありアイビー総研株式会社及びJAPAN-REIT.COMを代表したものではありません。個別銘柄に関する記載がある場合は、その銘柄の情報提供を目的としており、お取引の推奨及び勧誘を行うものではありません。また執筆時点の情報を基に記載しております。>