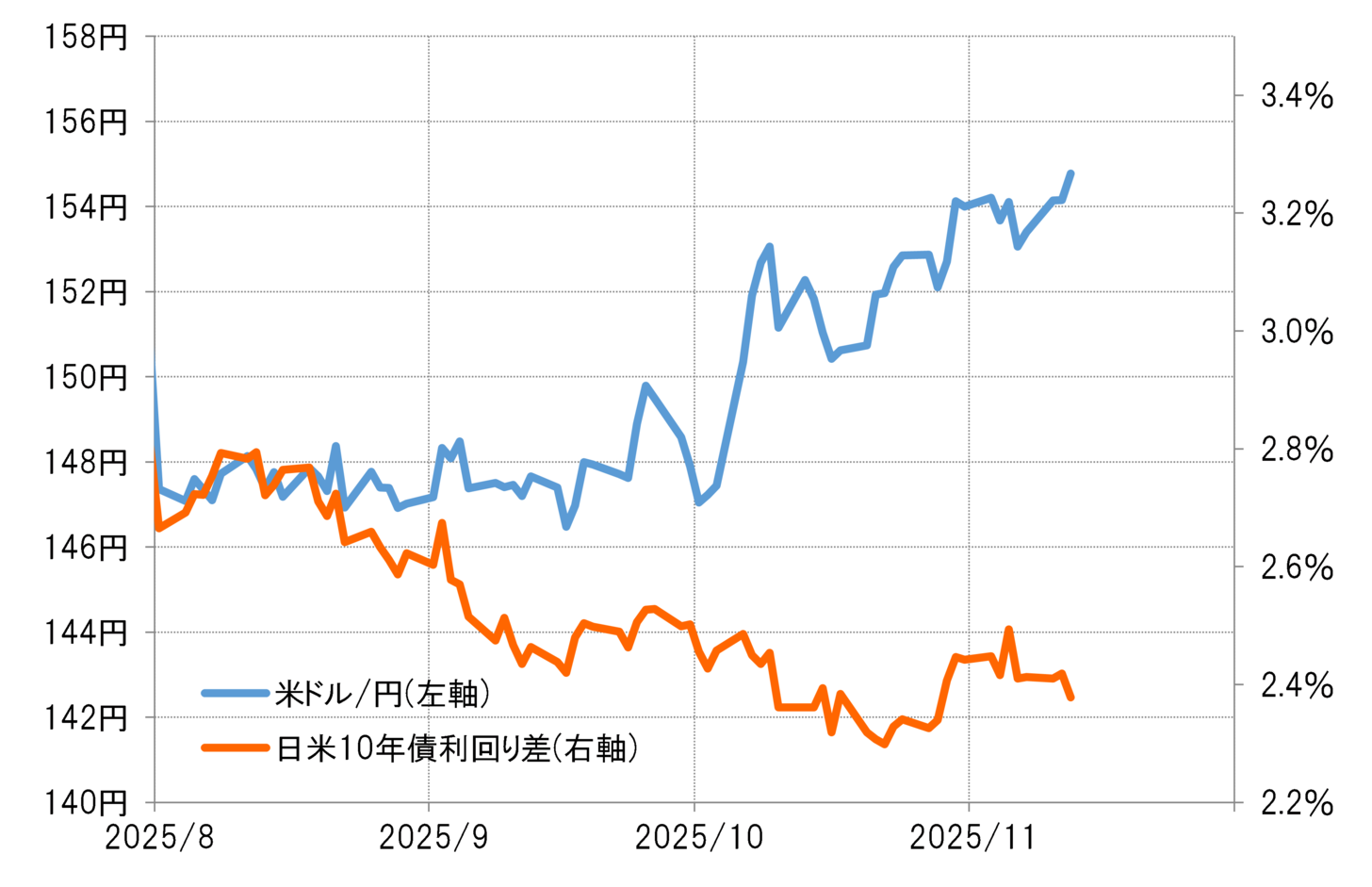

金利差からかい離した円安=「アベノミクス円安」とは違う

高市新政権誕生を前後して米ドル高・円安が急拡大した。ただしそれは、これまでのところ日米金利差からは大きくかい離したものだ(図表1参照)。ではなぜ、金利差変化からかい離した米ドル高・円安が起こっているのか。

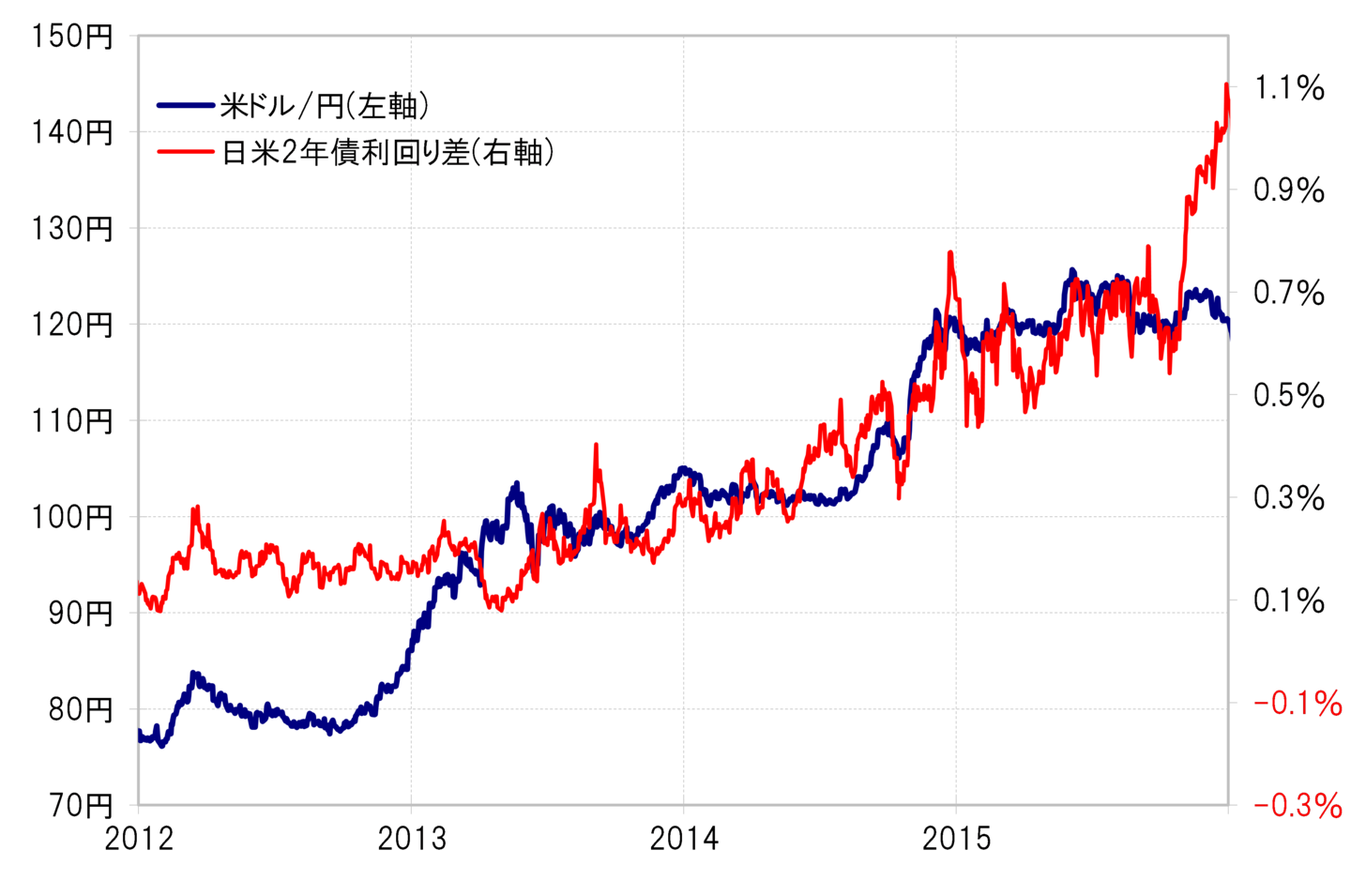

念のために、高市総理が継承を掲げる第2次安倍政権の経済政策「アベノミクス」の始まりと比較してみよう。「アベノミクス」においては、それが始まって間もなく、特に2013年4月の黒田日銀総裁主導の「異次元緩和」発動後は、日本の金利が低下し、日米金利差が拡大する中で米ドル高・円安が拡大に向かった(図表2参照)。このように見ると、同じように円安になったものの、高市政権と「アベノミクス」では金利差との関係が全く違っていると言えるだろう。

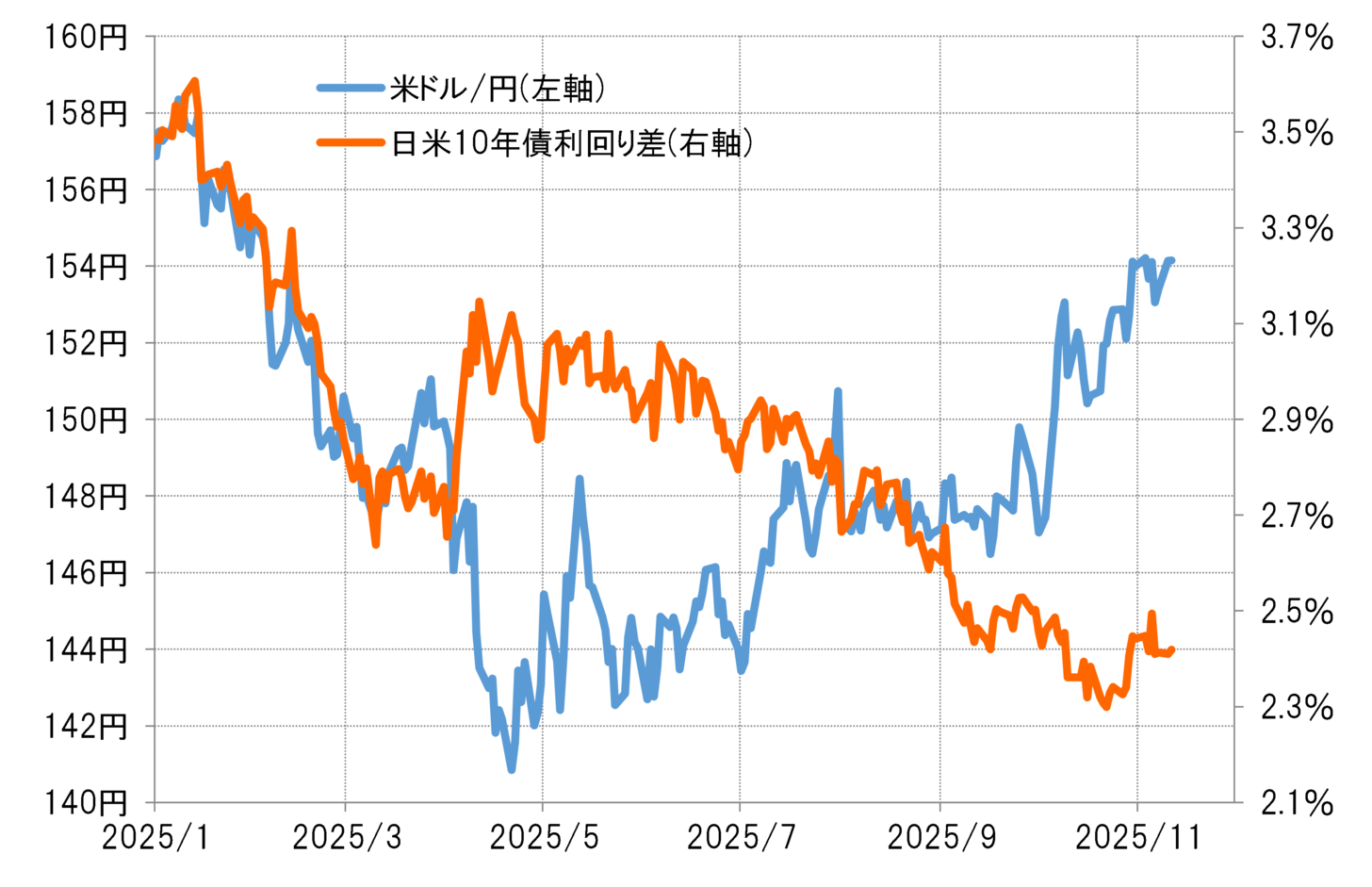

4月の「悪い米金利上昇」と似た状況=金利上昇でも止まらない通貨安

金利差と為替相場の関係において、方向が逆ながら、最近の米ドル/円と似たようなことが起こったのは2025年4月だった。米金利上昇を受けた日米金利差拡大を尻目に米ドル/円は急落に向かった(図表3参照)。米金利及び日米金利差と米ドルの逆方向の動きは、「金利上昇が通貨高ではなくむしろ通貨安をもたらす」という意味で、「悪い金利上昇」と呼ばれた。

高市政権発足前後も、これまで金利差は縮小傾向が続いているが、それを尻目に米ドル高・円安が拡大している。金利差縮小は、本来的には円高要因と考えられるが、それとは逆に円安が広がっているわけだ。

この金利差と米ドル/円の関係は、上述の4月とは逆ということになるだろう。その意味では、円金利上昇や日米金利差縮小でも円高にならない、むしろ円安が拡大する最近にかけての状況は、「悪い円安」ということになるのではないか。

株高が薄める「悪い円安」懸念=財政リスク警戒の円売り

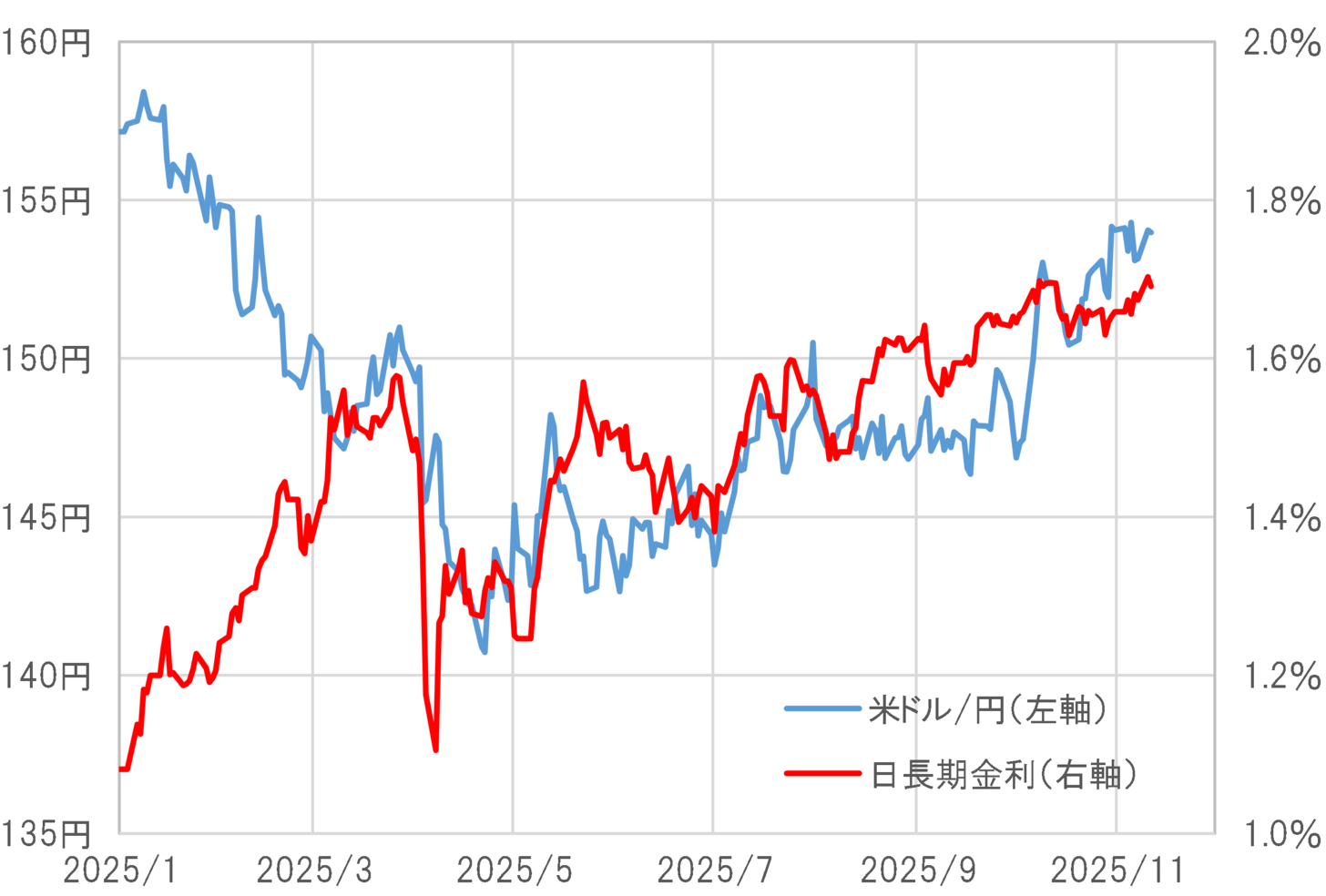

そもそも、最近にかけての米ドル/円は、これまで見てきたように日米金利差から異例なまでに説明できない動きになる一方で、金利差ではなく、日本の長期金利だけの方が説明できそうな状況が続いてきた(図表4参照)。それは「金利上昇(債券価格下落)=円安」ということで、その意味では日本の財政リスクを警戒した円売り「悪い円安」が続くところとなっているのではないか。

4月に、米金利上昇を尻目に米ドルが急落した局面では、米国株も急落し、株、債券、通貨の「米トリプル安」への懸念が拡大した。これに対して、これまでのところ円と債券が下落する中でも日本株の上昇が続いていることが、「悪い円安」との印象を薄めているのではないか。ただし、円安を株価が好感できない状況になるようなら、「悪い円安」への懸念が広がることになりそうだ。