大きく異なる「トランプ・トレード」と「高市トレード」

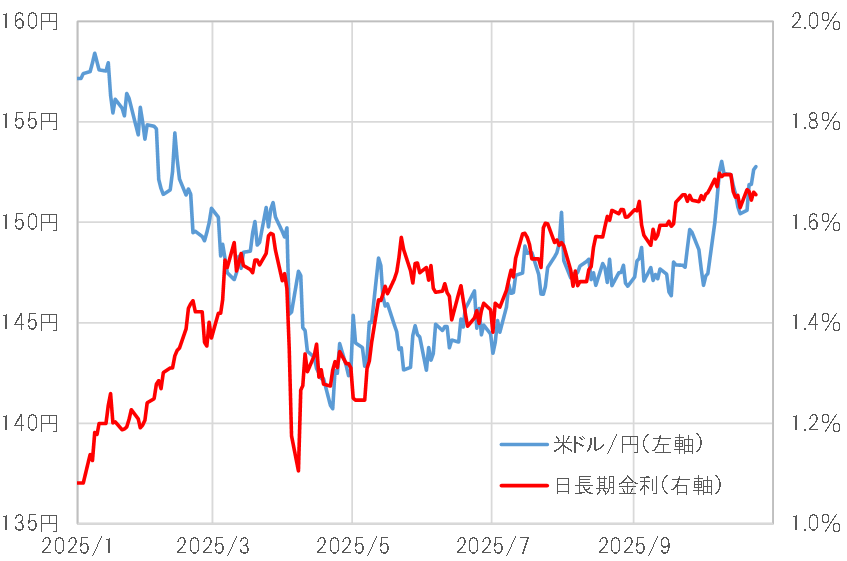

自民党総裁選、そして総理大臣指名選挙で高市早苗氏が勝利するたび、米ドル/円は大きく上昇した。それは、高市氏の政策に反応した取引「高市トレード」として説明されることが多かった(図表1参照)。

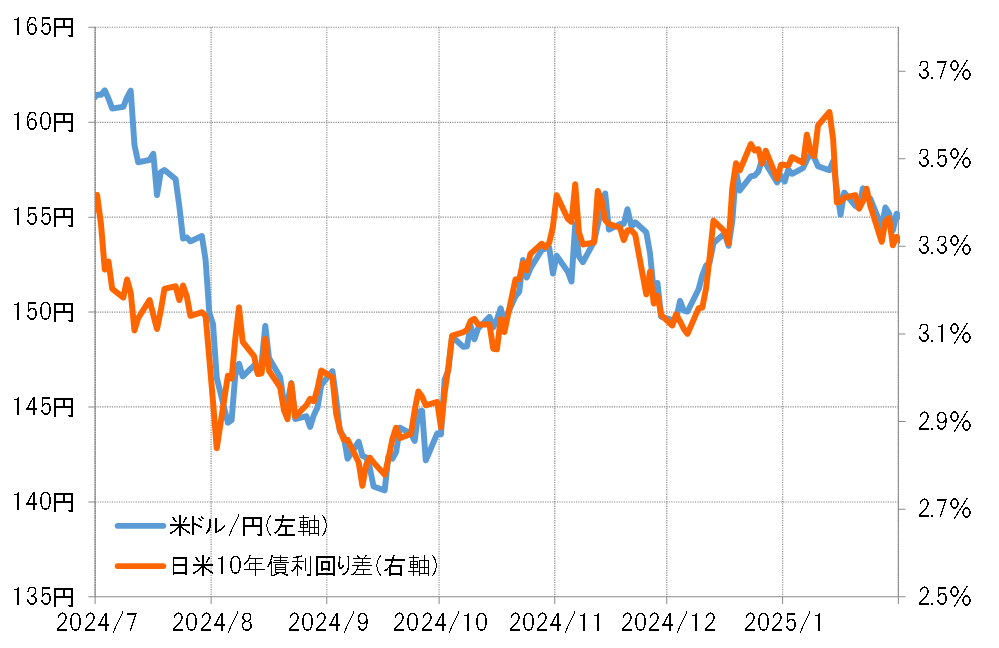

この「高市トレード」のネーミングには、約1年前の「トランプ・トレード」が参考にされている面が大きそうだ。2024年11月の米大統領選挙で、共和党候補者であるトランプ氏の勝利の可能性が高いとの見方が強まると、米ドル買いが拡大し、米ドル高・円安が再燃した。それを主導したのは、トランプ氏の経済政策を先取りした「トランプ・トレード」とされた(図表2参照)。

以上のように見ると、米ドル高・円安をもたらした役割として、2024年の「トランプ・トレード」と、最近の「高市トレード」は似ていると感じられなくもない。ただし、その一方で両者には大きく異なる点がある。それは金利差との関係だ。

金利差との関係は正反対=「トランプ・トレード」と「高市トレード」

「トランプ・トレード」と説明された局面の米ドル/円の上昇は、基本的に日米金利差(米ドル優位・円劣位)の変化にほぼ沿った展開となっていた(図表3参照)。その意味では、トランプ氏の選挙公約である関税政策や大型減税は、米金利上昇を招く可能性があることを日米金利差は先取りした動きとなり、それに沿った米ドル高・円安ということだったようだ。

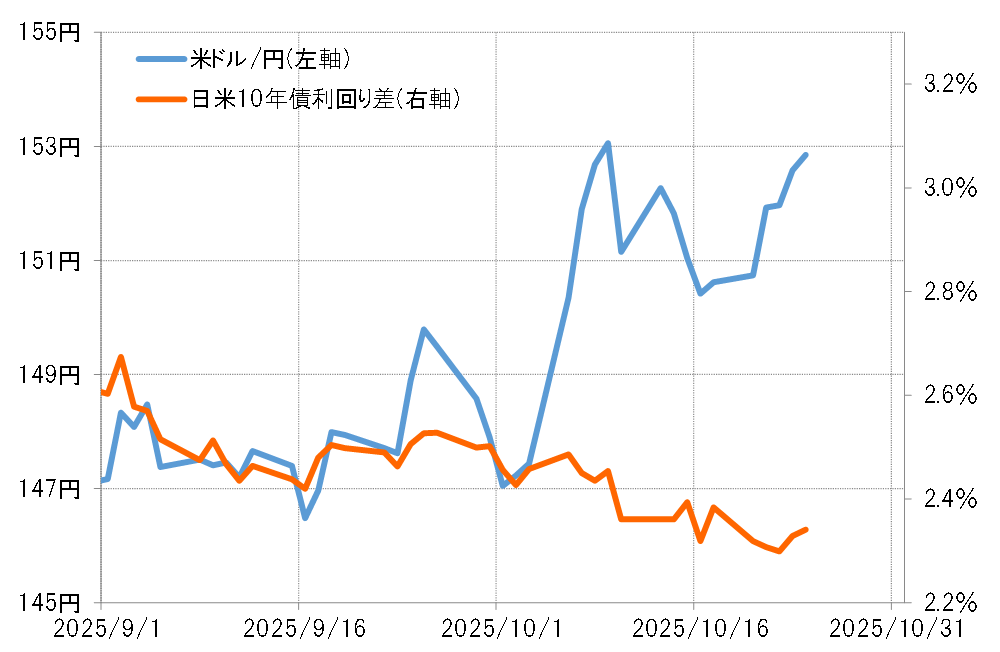

これに対して、10月初めの自民党総裁選勝利以降の高市政権誕生を織り込む形での米ドル高・円安は、むしろ日米金利差が縮小傾向となる中で起こっていた(図表4参照)。高市氏の主張してきた政策の中で米ドル買い・円売り要因になりそうなのは、日銀の早期利上げへの慎重論だろう。ただ、それなら日米金利差はむしろ拡大しそうだが、逆に金利差は縮小し、それにもかかわらず米ドル高・円安が広がるところとなった。

「悪い金利上昇」で円売り=「高市トレード」

このように日米金利差縮小にもかかわらず米ドル高・円安という反応になったのは、高市氏の利上げへの慎重論ではなく、積極財政を懸念した「債券売り=円売り」の結果と見られた。

「トランプ・トレード」とは、トランプ米大統領の政策が金利上昇をもたらす可能性が高く、それが米ドルにプラスになるとの見込みで動いた。それに対し、「高市トレード」は、積極財政が金利上昇をもたらす可能性があるものの、それがむしろ通貨安をもたらしかねない、いわゆる「悪い金利上昇」で、ほとんど真逆の反応だった可能性があるのではないか(図表5参照)。