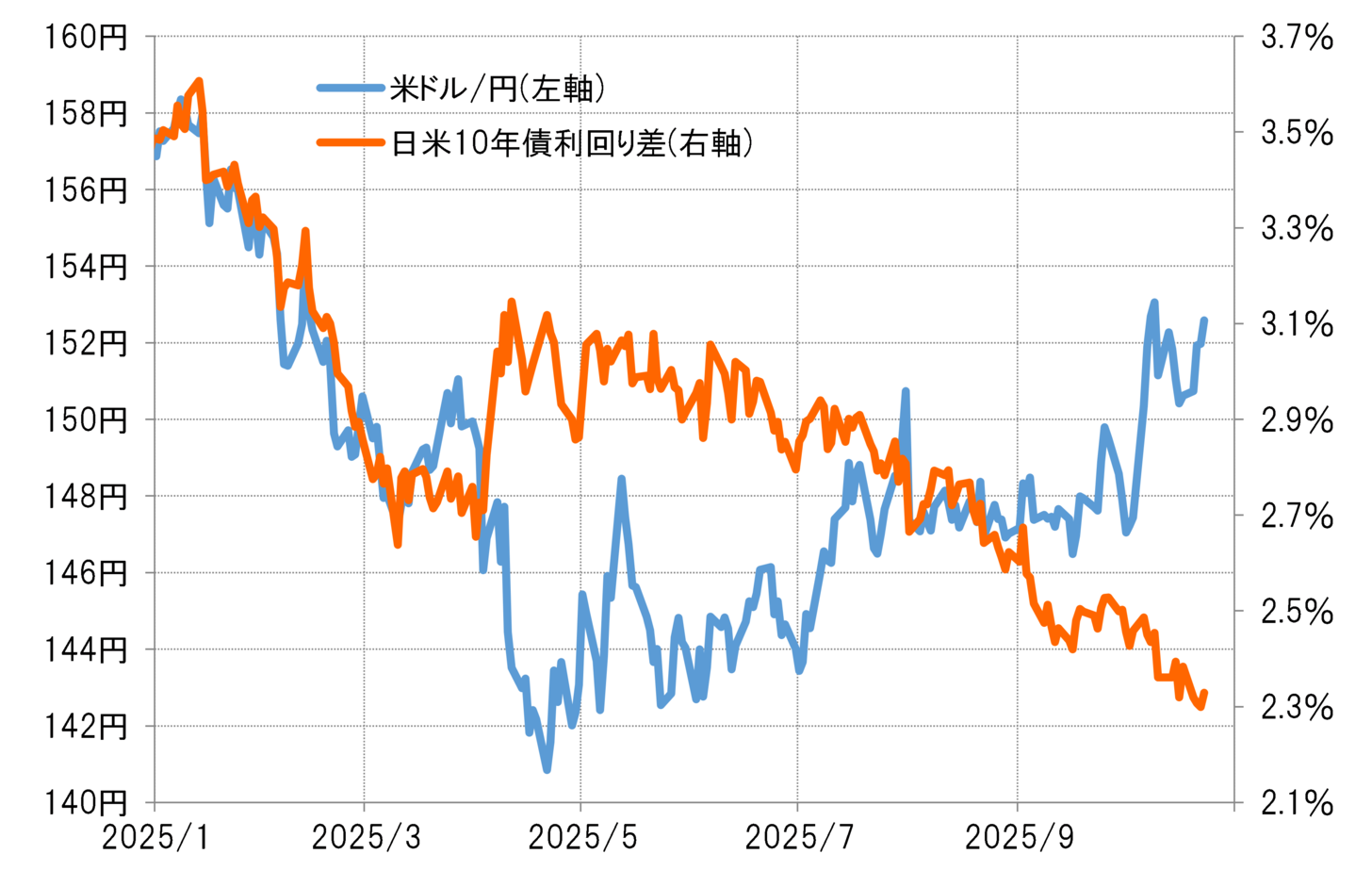

日米金利差縮小ではなく日本の長期金利上昇に反応した円売り

米ドル/円はこの数ヶ月、日米金利差縮小から大きくかい離する形で米ドル高・円安傾向が広がってきた(図表1参照)。日米金利差が縮小したのは、米国が利下げを指向しているのに対し、日本は利上げを指向するという「逆向き」の金融政策を反映した結果と言ってよさそうだ。では日米金利差縮小の中でも、逆に米ドル高・円安が広がったのはなぜか。

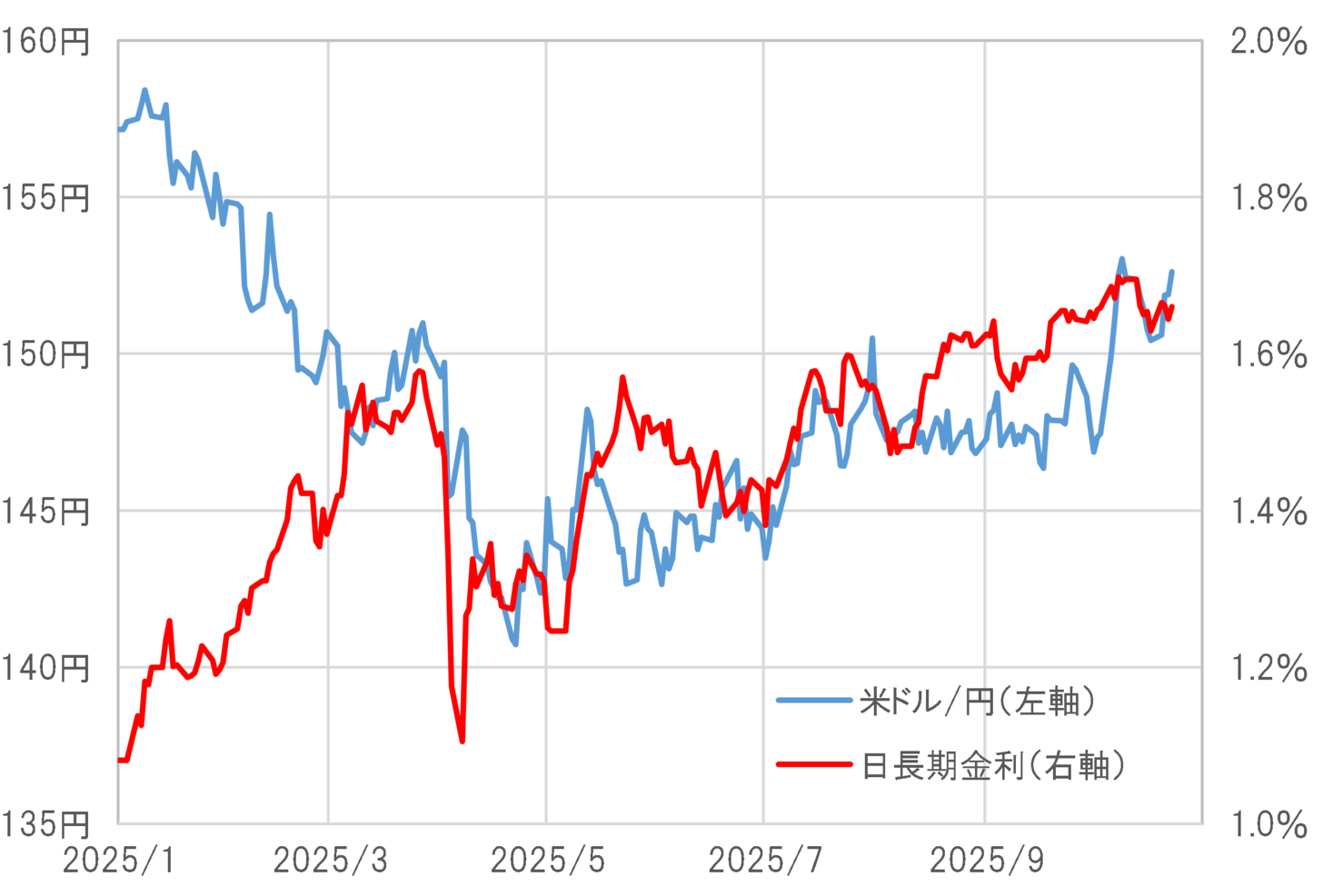

この数ヶ月の米ドル高・円安傾向は、金利差よりむしろ日本の金利、特に長期金利だけでみた方がある程度うまく説明できるだろう(図表2参照)。つまり、「日本の長期金利上昇=円安」という関係が続いているとみられる。このためこの円安は、日本の財政赤字拡大を懸念した債券売り(債券価格下落=債券利回り上昇)の影響を受けた結果であると考えられる。

ポスト石破政権は消費税減税圧力を拒めず=財政規律維持困難へ?

自民党を中心とした与党が少数与党に転落する中で、政策の実現には野党からの協力が重要になる。その野党の多くは7月参院選で消費税減税を強く主張した。このため、石破政権終了後の次の政権は消費税減税を受け入れざるを得ないだろう。ただし、財源が曖昧な中での財政拡張策は、財政破綻リスクへの警戒から「債券売り=円売り」になる可能性がある。

財政破綻リスクへの警戒を受けた株・債券・通貨の「トリプル暴落」が起こった典型例が、2022年の英国における「トラス・ショック」だった。この数ヶ月、日米金利差縮小で説明できない円安傾向は、いわば「日本版トラス・ショック」を警戒した円売りの影響が大きかったと考えられる。

自公連立解消が転換点=少数与党の自維連立は消費税減税行わず?

10月4日の自民党総裁選では、立候補者の中で最も積極財政派とみられた高市早苗氏が選出された。これを株式市場は好感、株価急騰となったものの、債券、為替市場ではいよいよ「日本版トラス・ショック」リスクが高まったとして「債券売り=円売り」の反応となった。

しかしこうした動きは、10月10日の自公連立解消で変化に向かい始めた。自公連立に国民民主や日本維新の会が参加することで、少数与党から脱却し、消費税減税も含めた財政拡張に本格的に取り組むというシナリオが変更を余儀なくされたわけだ。それは、新たな自民と維新の会の連立、自維連立でも少数与党に変わりないとの評価になったようだ。

この自公連立解消となった10月10日を境に、日本の長期金利は低下傾向に転じた。これは、新たな連立与党で消費税減税も含めて財政拡張を本格化するという財政破綻シナリオの後退に反応したということだったのではないか。

消費税減税の法制化を「検討する」=「やらない」という意味か

その上で、自維連立合意では、消費税減税関連について「法制化を検討する」という説明になった。消費税減税を行うなら「法制化する」、または「実現する」とするところだが、「検討する」を付けたのは、霞が関官僚流には「やらない」という意味だと理解された。

以上のようにみると、日本の政治状況をにらみながら、財政規律への懸念をテーマにした「債券売り=円売り」、象徴的な言い方をすれば「消費税減税懸念の円売り」シナリオは、足下ではかろうじて回避される動きに向かい始めた可能性がありそうだ。