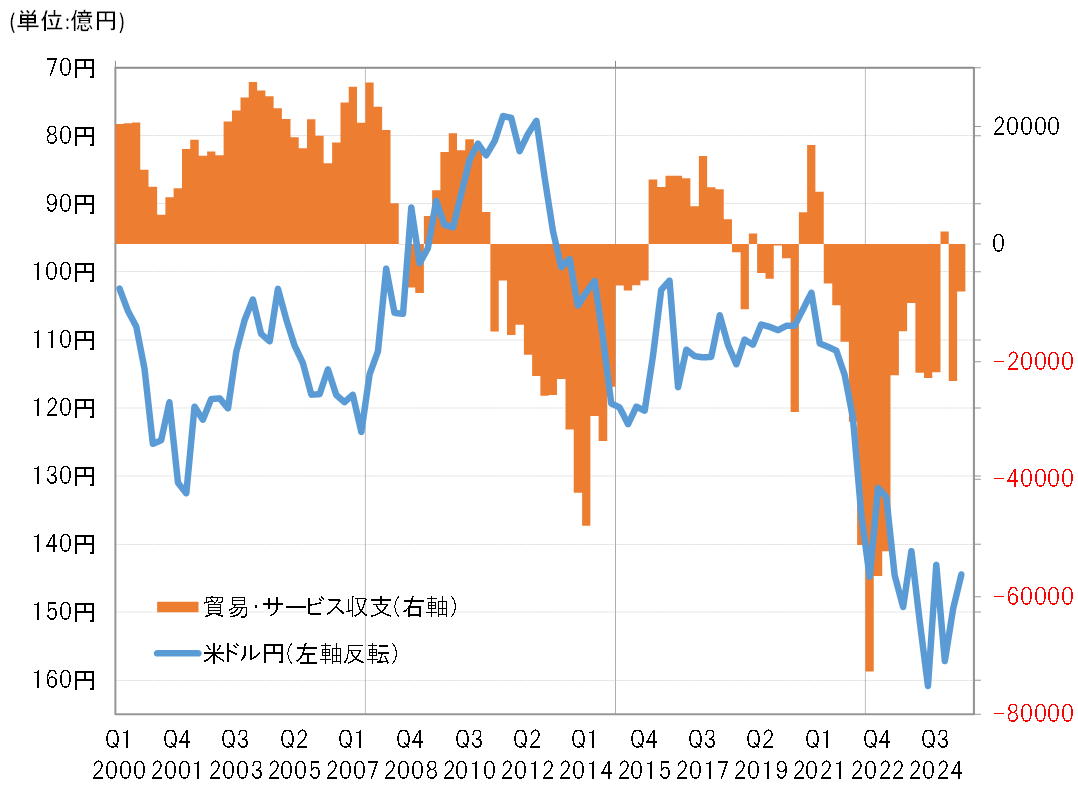

「異常値」だった2022年の貿易・サービス赤字「激増」

財務省が発表した2025年第2四半期の貿易・サービス収支(速報値)は8千億円の赤字となり、2024年第4四半期に小幅に黒字になった点を除き、四半期の赤字としては2021年第2四半期(6千億円)以来の小幅に縮小した(図表1参照)。貿易・サービス赤字の過去1年平均も1兆2千億円に縮小し、2021年以来の水準まで改善した。

貿易・サービス収支の赤字は2022年第3四半期に7兆2千億円と過去最高を記録した。2023年以降は、四半期ベースの赤字も1~2兆円台に大きく縮小し、2022年の突然の赤字激増が「異常値」だった可能性が高くなっている。では2022年の貿易・サービス赤字の「異常な増加」をもたらした主因は何だったかと言えば、原油価格の急騰を受けた輸入額の急増だったのではないか(図表2参照)。

2021年水準まで改善してきた貿サ収支=円安傾向からかい離

2022年2月のロシアによるウクライナ侵攻をきっかけに、原油価格は一時120米ドルまで急騰した。これにより、四半期平均の日本の輸入額は、2021年の20.1兆円から2022年には28.5兆円に急増した。しかし、原油価格がその後下落に転換し、輸入額が減少すると、貿易・サービス赤字の「異常な増加」も修正に向かった。

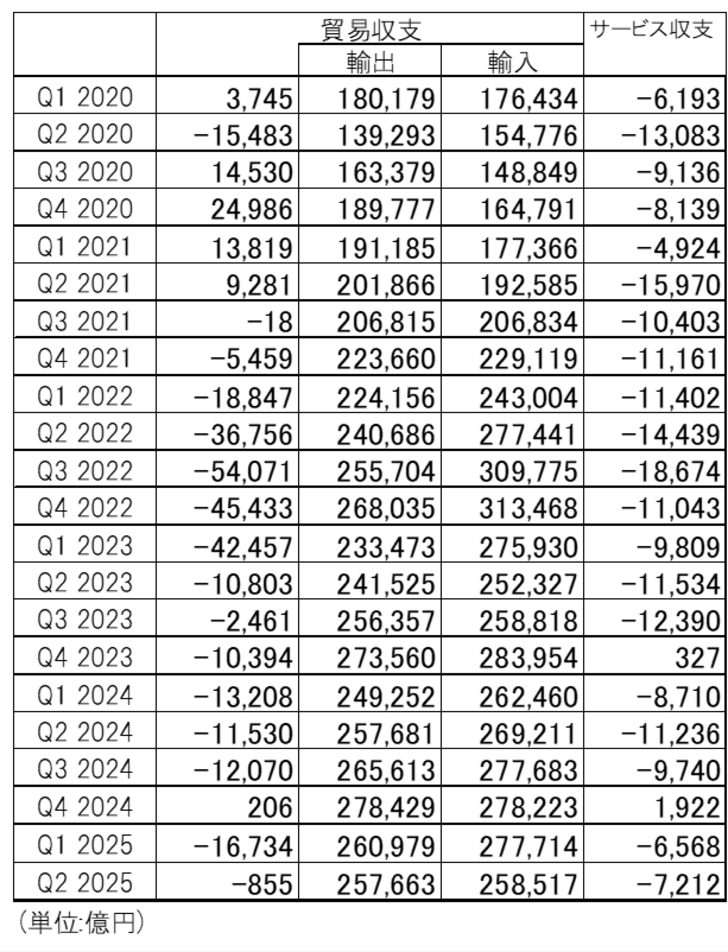

2025年第2四半期の輸入額は25兆8千億円となり、2023年第2四半期以来の低い水準にとどまった。トランプ政権が始まってから原油価格が下落傾向となっていることが大きいだろう。これを受けて貿易収支は855億円の小幅な赤字に縮小した。また、サービス収支もいわゆる「インバウンド黒字」が高水準で推移したことなどから、7212億円と1兆円を下回る赤字が続いた。こうした中で、2025年第2四半期の貿易・サービス収支は、赤字額としては2021年第2四半期以来の小幅に縮小した。

貿易・サービス収支は、赤字額が2022年に過去最高に「激増」したことを受けて、輸出競争力の低下、ITなど新時代ビジネスでの劣後など日本経済の衰退化を示す結果とみなされるようになった。このため、2022年から円安が急拡大すると、それを日本経済衰退化の影響とする見方も増えたようだ。ただし、これまで見てきたことからすると、2022年の貿易・サービス赤字の激増は「異常値」の可能性が高いだろう。

それは、2023年以降、貿易・サービス赤字が縮小し、収支が改善する中でも円安傾向が続いたことでも再確認できるだろう。では、日本経済衰退化を示すとされた貿易・サービス赤字の縮小を尻目に円安傾向が続いているのはなぜか。

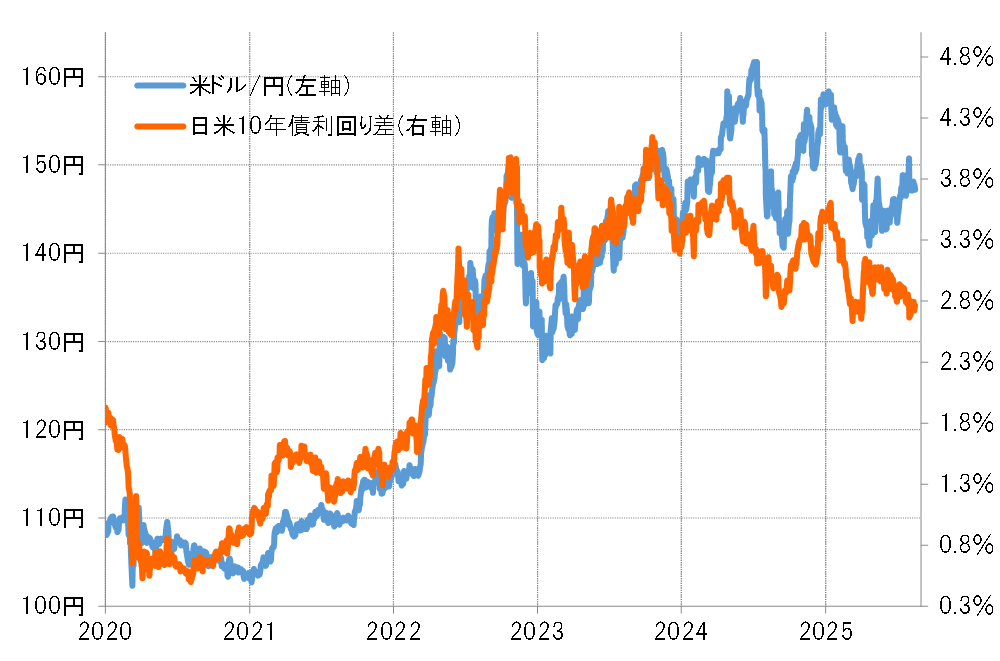

2022年以降急拡大した金利差円劣位=円安修正の最大の鍵

日米金利差(米ドル優位・円劣位)は、2022年以降急拡大した。世界的なインフレで米国などが大幅な利上げに動く中で、日本はいわゆる「異次元緩和」を継続したためだ。その後、米国などが利下げに転換する一方で、日本は「異次元緩和」を終了し、利上げに転換したことで、この大幅な金利差も縮小してきたが、なお2021年までの水準に比べると大幅な状況が続いている(図表3参照)。

こうした大幅な金利差円劣位の中で有利な円売り、不利な円買いという状況こそが、貿易・サービス赤字の縮小にもかかわらず円安を長引かせている主因ではないか。

トランプ政権の政策の不確実性などから様子見が続いた日米の金融政策がここに来て再始動する見通しが出てきた。日銀が利上げする一方で、FRB(米連邦準備制度理事会)は利下げを再開するという逆方向の金融政策が再始動することは日米金利差の一段の縮小をもたらすと考えられる。それによって「金利差円劣位で有利な円売り」がどう変化するかが円安修正で最大の鍵を握るのではないか。