強さが目立つTOPIX、日経平均株価の戻りは鈍い状況

日本株全体の動きを示すTOPIX(東証株価指数)の相対的な強さが目立ちます。先週末の上昇で、2024年12月27日高値(2,801.68p)を上回り、2024年7月につけた史上最高値(2,929.17p)が視野に入ってきました。銀行や保険などの金融関連、石油や非鉄金属などの市況関連などバリュー株の業種が相場をけん引しています。ただ、バフェット効果や期末要因などもあり、何となくバリュー株の買いが広がっている感も否めません。

一方、日経平均株価の戻りは鈍い状況です。2月13日の戻り高値からの下落過程で下げを主導した下落率の大きい10銘柄(3月21日現在)は、ディスコ(6146)、古河電気工業(5801)、リクルートホールディングス(6098)、フジクラ(5803)、ソフトバンクグループ(9984)、オリンパス(7733)、ニトリホールディングス(9843)、アドバンテスト(6857)、東京エレクトロン(8035)、楽天グループ(4755)です。

日経平均株価の38,000円付近は2024年10月以降のもみ合い相場の下限の水準でもあり、ここからの上値追いには半導体関連を中心としたハイテク株によるけん引が必要となります。米国市場では3月の月初来でダウ平均の4.2%安、S&P500の4.8%安に対してハイテク株主体のナスダックが5.6%安と劣勢を強いられており、米ハイテク株の反発力がカギになるでしょう。

NT倍率はコロナショック時の水準まで低下、リバウンド狙いも視野に

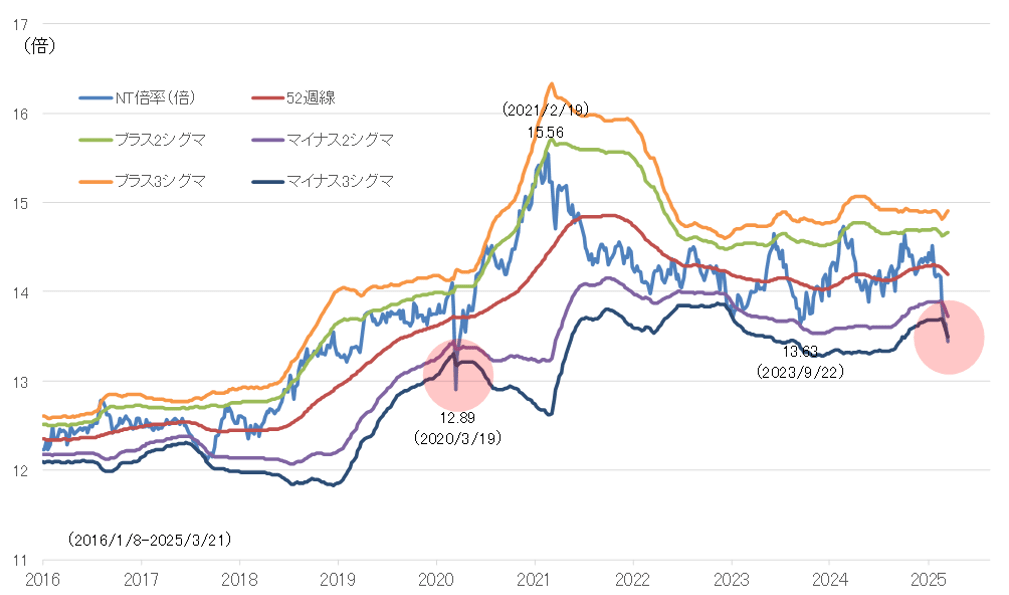

日経平均株価をTOPIXで割り、両指数の相対的な強さを示すNT倍率は先週末時点で13.4倍まで低下しました。2023年9月安値(13.6倍)を下回り、2020年4月以来の水準まで低下したことになります。当時はコロナショックの急落で日経平均株価が相対的に大きく下げたことにより、2020年3月には12.9倍程度まで低下した経緯があります。

2023年9月安値のフシを下回ったことで、2020年3月の水準まで低下余地が生じた可能性が高く、当面はTOPIX優位の展開が想定されます。ただ、当時は両指数がコロナショックで急落した局面であり、今とは雰囲気が全く異なります。

実は、先週末時点のNT倍率の水準(13.4倍)は、週足のボリンジャーバンド(52週)で見た場合、マイナス3シグマを下回る水準です(図表)。これは滅多にない、かなりの異常値です。2020年3月にも1週間だけマイナス3シグマを下回った局面がありましたが、翌週からのNT倍率は一気に拡大基調に入りました。ということを踏まえた場合、上記の10銘柄のリバウンド狙いの方が魅力的に映ります。