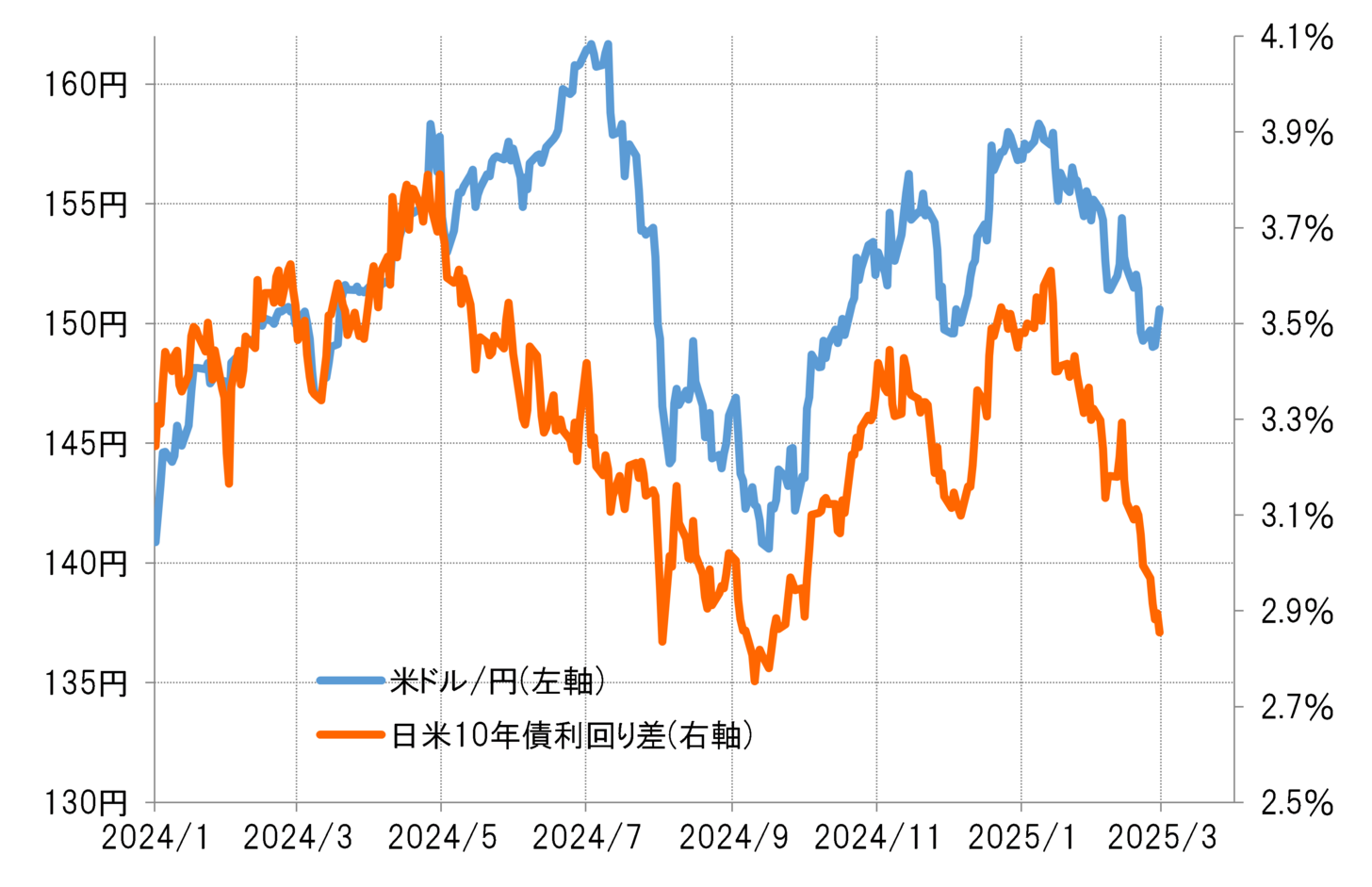

米ドル/円は一時151円近くまで反発

2月28日は、日経平均が1,000円以上の急落となり、また定評のあるアトランタ連銀の経済予測モデルのGDPナウが足下、1~3月期の米実質GDP伸び率予想をマイナス1.5%へ下方修正し、いよいよ米景気減速の可能性が広がったことから米金利も低下、日米金利差は縮小した。ただ、そうした動きを尻目に、米ドル/円は一時151円近くまで反発するところとなった(図表1参照)。これは、円の「買われ過ぎ」の反動が一因だったのではないか。

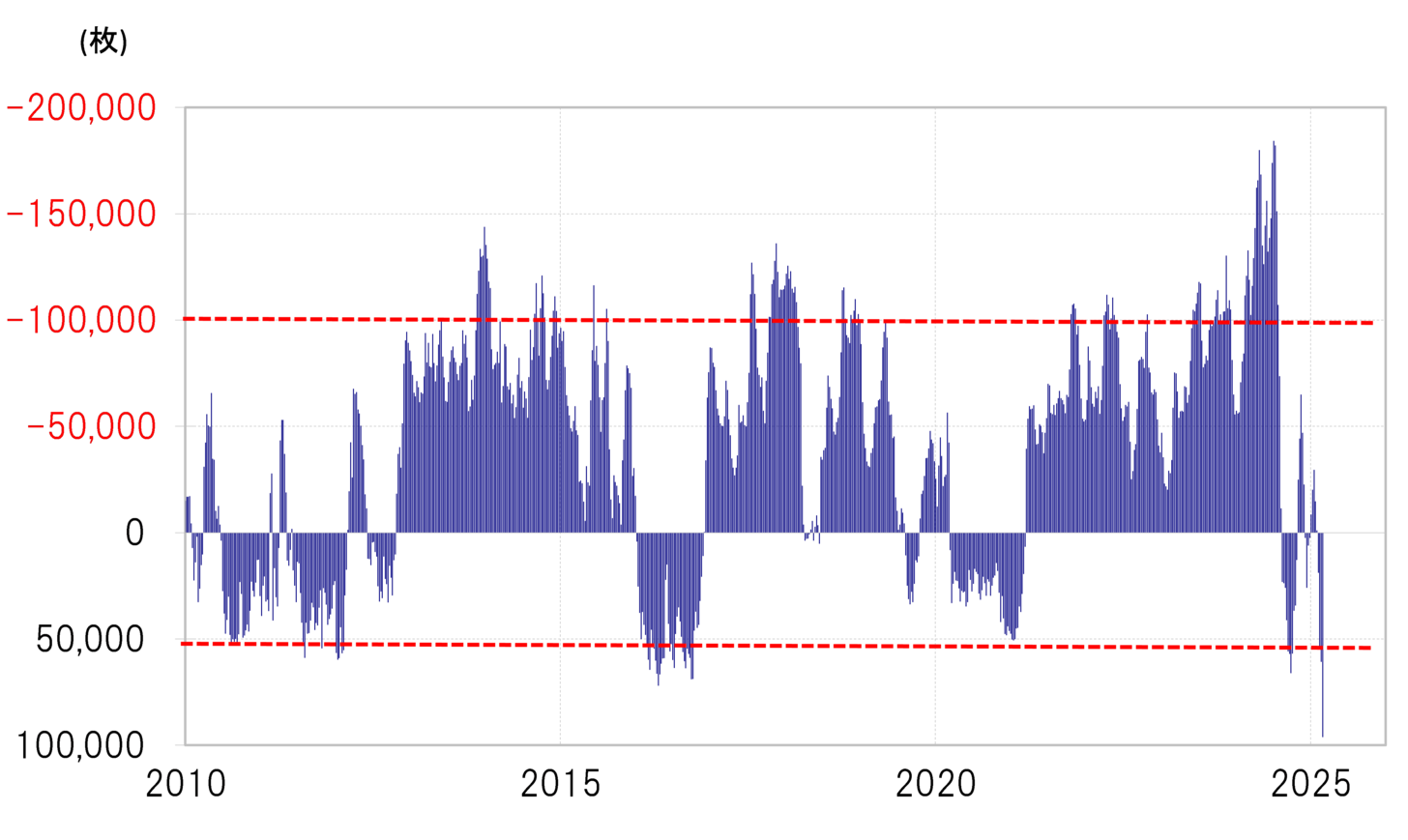

ヘッジファンドの取引を反映するCFTC(米商品先物取引委員会)統計の投機筋の円ポジションは、2月25日時点で9.5万枚の買い越し(米ドル売り越し)となり、これまでの同買い越しの最高は、2016年に記録した7.1万枚だったのでそれを大きく更新していた(図表2参照)。

基本的に低金利通貨の円は、買い越しが5万枚以上に拡大すると「行き過ぎ」の警戒域だった。その意味では、日経平均が1,000円以上急落するなどリスク回避が広がる中で、円「買われ過ぎ」リスクの見直しに伴う米ドル買い・円売りの動きになった可能性があるのではないか。

2024年7月投機円売りとの類似と相違

ところで、方向は反対の円安局面において、投機円売りの「行き過ぎ」の反動が、円安終了、円高への急転換に大きく影響したと見られたのが2024年7~8月の局面だった。当時は、投機円売り越しが過去最高規模に拡大する中で161円という「歴史的円安」が起こったものの、その後この円売り越しがほんの1ヶ月で消滅する中で約20円の急激な米ドル安・円高となった。今回は当時とは逆に投機円買い越しが最高を記録したわけだが、その「行き過ぎ」の反動が円高の終了と急激な円安をもたらすことになるだろうか。

2024年7月にかけての円安局面と、最近の円高局面の大きな違いに日米金利差との関係があるだろう。2024年7月にかけての円安局面は、日米金利差の縮小を尻目に起こったものだった(図表3参照)。金利差と円安のかい離が広がる中、投機円売りが逆流に転じるとそれは一気に勢いづき急激な米ドル安・円高をもたらしたと考えられた。

これに対して、最近にかけての米ドル安・円高は基本的に日米金利差縮小に沿ったものだった。

その意味では、2024年7月にかけての円安局面とは異なり、日米金利差がこの先大きく拡大に向かうことにならない限り、投機円買い「行き過ぎ」反動に伴う円売り、それを受けた米ドル高・円安への影響は限られる可能性が高いのではないか。