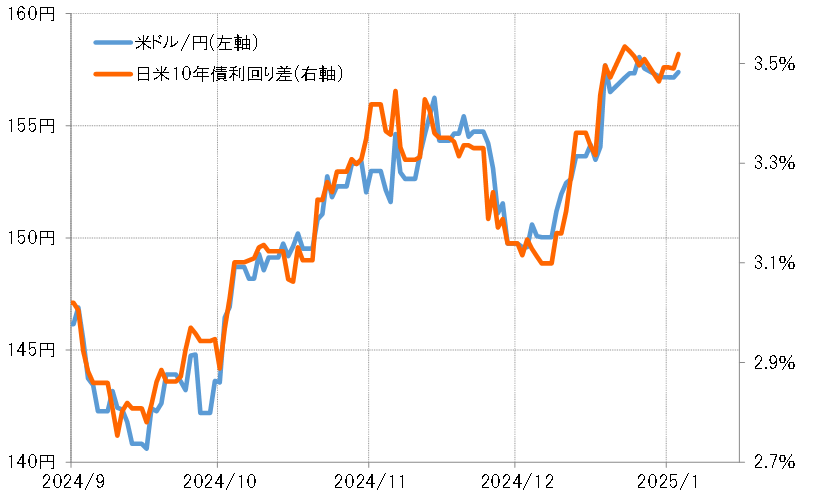

日米金利差と連動する米ドル/円

この数ヶ月の米ドル/円は、日米の長期金利、10年債利回り差と高い相関関係が続いてきた(図表1参照)。この関係を前提にすると、米ドル/円が160円まで上昇するためには、日米10年債利回り差米ドル優位が3.6%程度に拡大することが必要と考えられる。では、金利差米ドル優位3.6%はどのような日米金利の組み合わせで実現可能となるだろうか。

日本の10年債利回りは、「世界一の経済大国」米国の10年債利回りの影響を強く受ける。このため、この数ヶ月の関係を前提にすると、日米10年債利回り差米ドル優位3.6%達成の組み合わせは、米10年債利回り4.8%と日本の10年債利回り1.2%になりそうだ(図表2参照)。

米ドル/円が160円まで上昇するには米金利のさらなる上昇が必要

さらに、ここに来て日本の早期利上げ観測の後退で、米金利上昇に対する日本の金利上昇の反応が鈍くなっている感じがある。その意味では、米10年債利回り4.75%、日本の10年債利回り1.15%の組み合わせで、金利差米ドル優位3.6%達成の可能性もありそうだ。

以上を整理すると、米ドル高・円安が160円に達するためには、米10年債利回りは4.75%以上への上昇が必要という見通しになる。あくまで日米金利差、それも長期金利差との関係を前提にした場合だが、再び米ドル高・円安が160円の大台に届くためには、そうした米金利のさらなる上昇が必要というのが基本的イメージになるだろう。

米金利の動向が、円安、円高それぞれの見通しの手掛かりに

念のために、米金利が低下した場合、どこまで米ドル安・円高に戻るかについても確認してみる。仮に米10年債利回りが4.3%まで低下するなら、これまでの関係からすると日本の10年債利回りも1%近くまで低下する見通しになる。このため日米10年債利回り差米ドル優位は3.3%以下に縮小する計算になるだろう。これを最近の米ドル/円との関係に当てはめると、153円程度まで米ドル安・円高に戻る見通しになるのではないか。

今週(1月6日週)は1月10日(金)に米雇用統計発表が予定されている。そして1月末には米国の金融政策を決めるFOMC(米連邦公開市場委員会)が予定されているが、そうした中での米金利の動向が、円安、円高それぞれの見通しを考える上での大きな手掛かりになりそうだ。