2024年11月6日(水)

日本の消費動向 2024年10月末時点

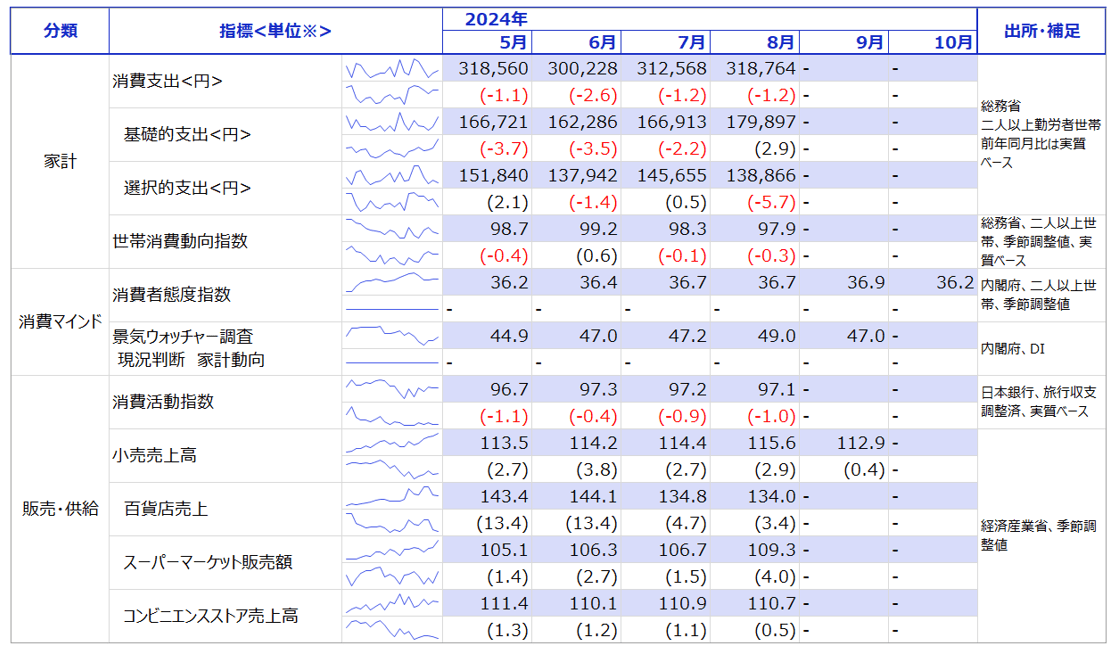

【1】結果:足元の消費は弱さがうかがえる

消費支出は4ヶ月連続で前年同期比縮小

足元の消費動向は、各指標を総括すると弱さがうかがえます。実際に消費を行う主体を集計した需要サイドの家計、消費支出をみると、物価を調整した実質ベースでは直近8月までの公表値において、4ヶ月連続で前年同期比縮小となっており、家計の消費が堅調とは言い難いでしょう。

世帯消費動向指数は、世帯における平均消費支出額を指数化したもので、家計の消費傾向を捉える指標ですが、同指標も足元では横ばい、前年同月比でみると緩やかに縮小が見受けられます。消費マインドも目立って改善している傾向はうかがえず、足踏みとなっています。

日銀の消費活動指数は足元では横ばい、小売関連指標にも弱さ

財やサービスの販売や出荷を集計した供給サイドの消費動向を捕捉する日銀の消費活動指数をみても、足元では横ばいで推移しています。7-9月においても前四半期比でほぼ横ばいとなることが推察され、7-9月のGDPに対する消費支出の寄与も限定的と考えられます。

小売関連の指標においても、一時期に比べて弱さがうかがえます。ヘッドラインである小売売上高は前年同期比でプラスであるものの、最新の9月公表値の前月比ベースではマイナス転換となりました。その他、業態別の売上動向では、百貨店売上についてはインバウンド需要がひと頃よりも減退しており、ピークアウトの様相がうかがえます。

【2】内容・注目点:基礎的支出がプラス転換に

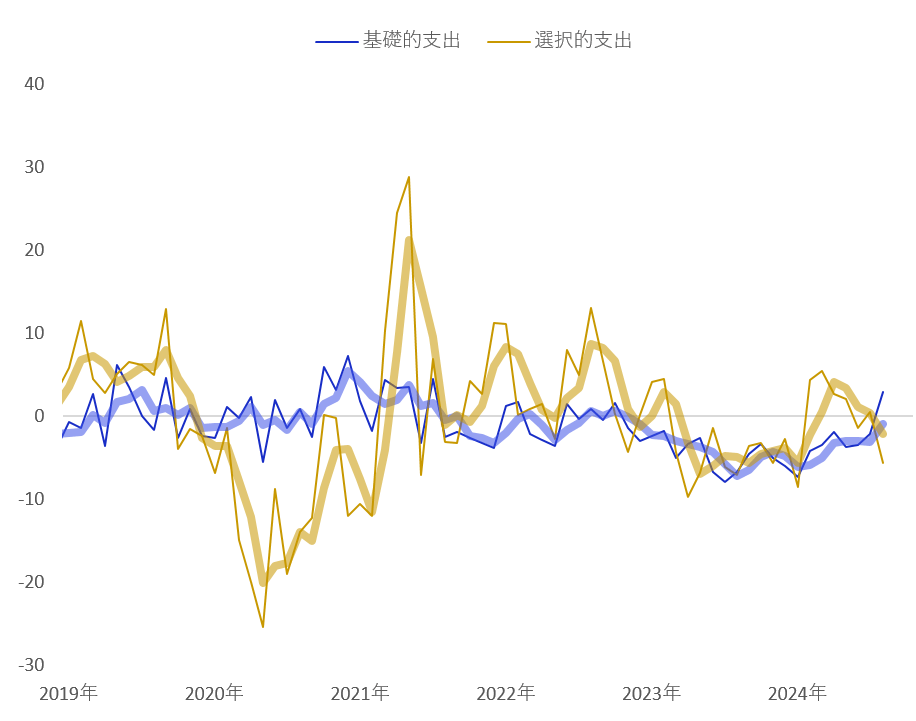

基礎的支出とは、食品や家賃等、生活に当たっての必需品への支出額とされています。一方で選択的支出は、ぜいたく品への支出にあたるものです。

直近5年間の基礎的支出平均額は16.6万円で、図表1の内容とも概ね一致しており、逆にそう変動する数値でないことはイメージしやすいでしょう。その基礎的支出額は2023年以降、一貫して前年同月比マイナスで推移していました。図表2は物価を加味した実質ベースの推移ですが、インフレ下で家計防衛的な消費行動が続いていたことが推測されます。

一方で、選択的支出は当然、変動性も大きいものですが、2023年は基礎的支出と同様に、マイナス推移が続いていました(2023年の12ヶ月のデータを平均すると、マイナス3.5%)。2024年は反転の兆しが見えていたものの、足元では基礎的支出がプラス転換し、選択的支出は控えられている状況であることがわかります。家計防衛を続けてきたものの、節約自体に疲れが見え始めた可能性があり、また今後のデータ次第ではありますが基礎的支出の水準が切りあがった可能性も考慮にいれるべきでしょう。

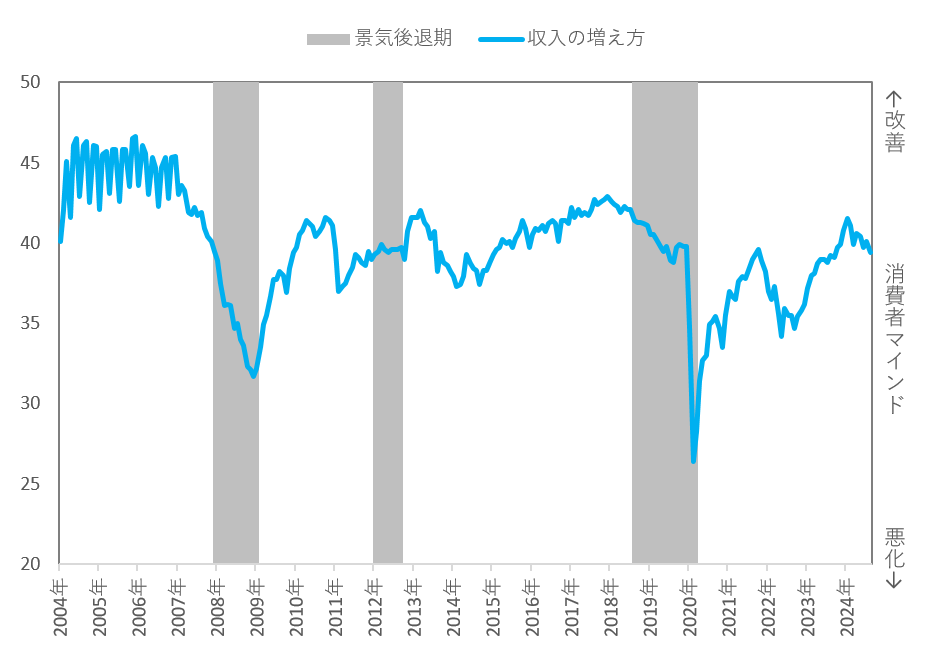

【3】所感:収入が増えていく期待感が膨らんでいくかが鍵

基礎的支出の水準が切りあがった場合にも、当然消費自体は増加すると考えられますが、家計の消費実感は乏しいものと思われます。物価動向も一時期よりはピークアウトしており、輸入物価も落ち着きが見られてきたことは幸いにも家計のマインド改善に寄与すると考えられるでしょう。

もう一つの重要なポイントとして、先行きの収入が増えていく期待感が膨らんでいくかが消費への鍵だと考えています。消費者態度指数の構成要素である「収入の増え方」への意識調査を指数化した指標をみると、歴史的な賃上げとなった春闘を経ても、消費者のマインドはコロナ前のピークを越えていないことがわかります(図表3)。ソフトデータであり、コロナ前と異なり物価高の勘定が入っている等、考慮する事項は多いものの再び先行きの見通しが改善していくことが消費の底上げにつながると考えています。

マネックス証券 フィナンシャル・インテリジェンス部 山口 慧太