2024年10月1日(火)23:00発表(日本時間)

米国 ISM製造業景気指数

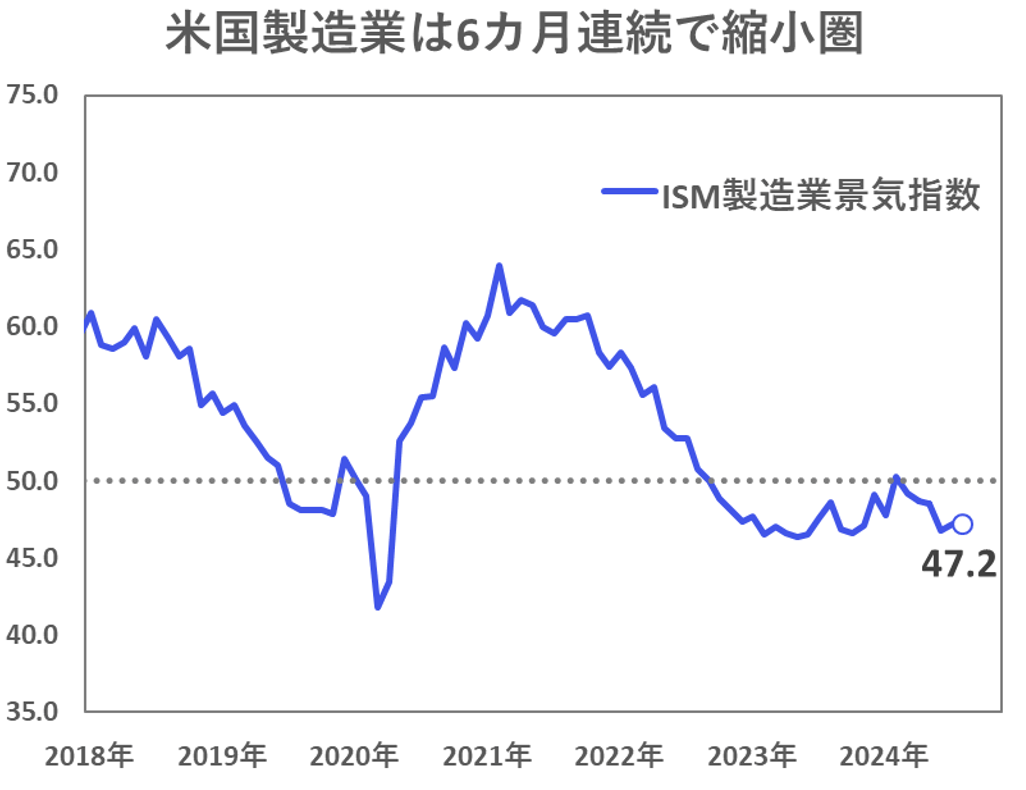

【1】結果:製造業景気指数は6ヶ月連続で景気縮小圏に

9月の米ISM製造業景気指数は47.2と前月から横ばいで、市場予想の47.5を下回りました。景気の分岐点となる50を6ヶ月連続で下回り、米国の製造業は景気縮小圏内での推移が続いています(過去23ヶ月中22ヶ月で50を下回る)。

一方、経済全体では、42.5以上を記録すると一般的に景気拡大と見なされますが、今回で53ヶ月連続の景気拡大となっています(図表1)。

【2】内容・注目点:受注-在庫バランスが改善し生産は回復した一方、雇用の低下は引き続き

そもそもISM製造業景気指数とは

ISM製造業景気指数は、全米供給管理協会が製造業300社以上の仕入れ担当者に生産状況や受注状況、雇用状況等の各項目についてアンケート調査を実施し、その調査を基に製造業全体のセンチメントを指数化した指数です。企業のセンチメントを反映しており景気転換の先行指標とされること、また主要指数のなかでは最も早く発表されることから注目が集まります。

9月結果の詳細・内訳

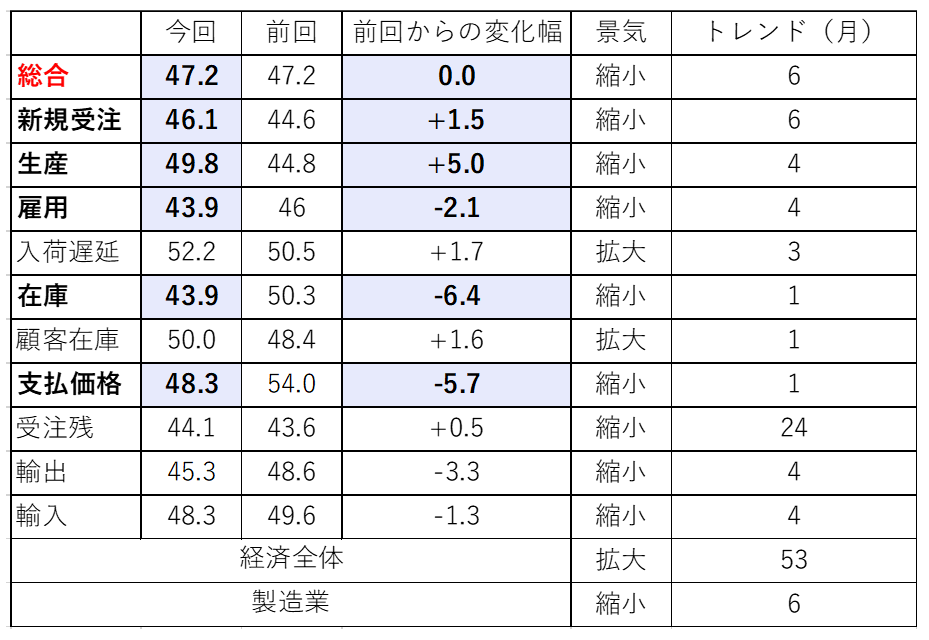

今回9月の結果は47.2を記録し、前回から横ばいとなりました。事前の市場予想では、47.5と小幅改善が見込まれていましたが、回復には至らず市場予想に反する結果となりました。

図表2の通り各項目を見ると、総合指数を構成する5要素(新規受注、生産、雇用、入荷遅延、在庫)のうち、入荷遅延を除くすべての項目で50を下回っていることが分かります。

先行指標とされる新規受注は継続して低下しており、需要の低迷がうかがえます。こうした需要の低迷のなか、生産水準を表す生産指数と雇用指数には、それぞれ異なる動きが見られました。まず、雇用指数は46から43.9へと大きく低下しており、直近の失業率の上昇傾向とも相まって、労働市場の冷え込みが懸念されます。

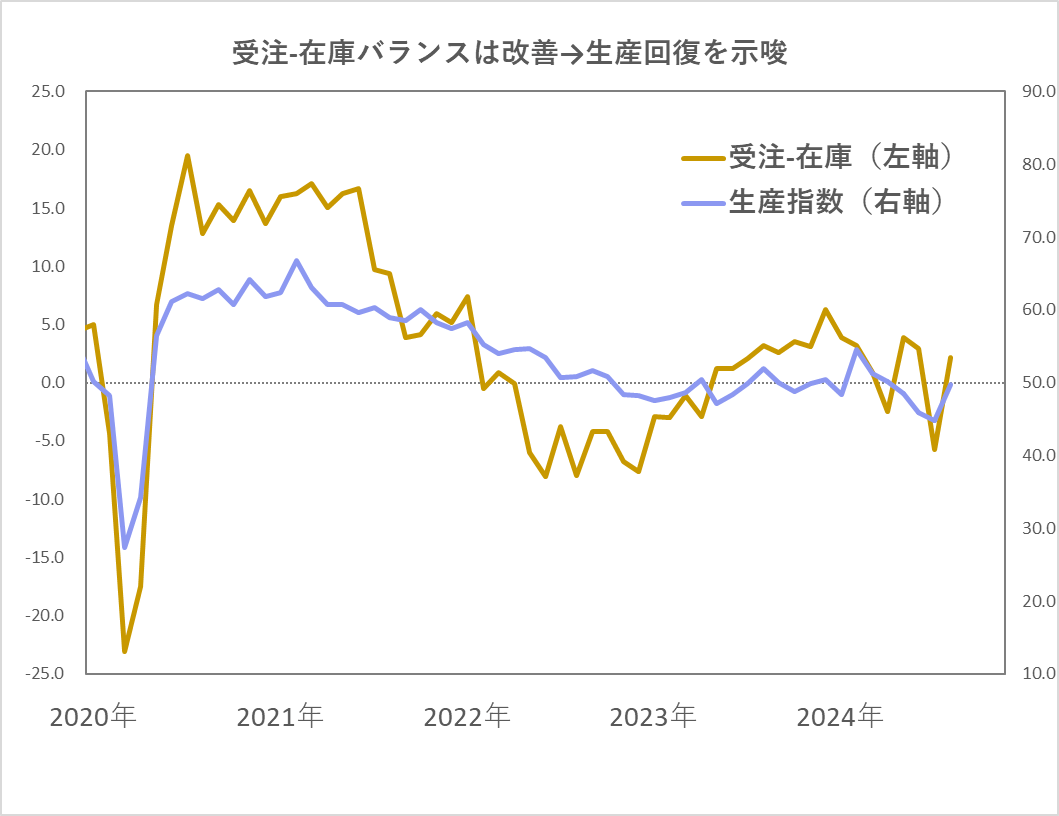

一方、生産指数は依然として縮小圏内(49.8)にあるものの、前回の44.8から5.0ポイント上昇し、企業が生産活動を一定程度維持していることがわかります。生産活動の改善要因としては、在庫指数が50.3から43.9へと低下し、受注在庫バランスが改善したことが挙げられます。つまり、新規受注に対して在庫が不足し、生産を増やしたということです。(図表3)

総合指数の構成要素以外では、支払価格指数が前回の54.0から今回48.3に大きく低下しています。中長期的に見ても落ち着きを示しており、インフレ圧力は着実と低下していることがうかがえます(図表4)。

業界別に見ると、6大製造業のうち、今回拡大を示したのは食料品・タバコ業界のみで、他の5大製造業はすべて縮小しました。また、縮小を示した業界の割合(GDP比)は、8月の65%から9月は77%に増加しており、製造業全体における景気減速感がうかがえます。企業のコメントを見ても、「需要の低迷」や「停滞」といったネガティブなコメントが多く目立ちました。

また、ISM製造業調査委員会のフィオーレ委員長は、金融政策や大統領選をめぐる不透明性が企業の慎重な姿勢につながっていると指摘しており、9月の利下げがこの状況を緩和する可能性があると述べています。

【3】所感: 在庫-受注バランスと利下げの効果に期待 10月4日(金)の雇用統計に注目

9月の米ISM非製造業景気指数は、前回と同じ47.2という結果でしたが、内容は若干異なり、在庫-受注のバランスが改善し、生産も回復傾向にあることはポジティブな材料と言えるでしょう。また、支払価格指数も落ち着きを見せており、インフレ再燃への懸念を緩和させる好材料です。さらに、フィオーレ委員長のコメントにあるように、11月以降は9月の利下げの効果が期待されます。

一方で、気になるのはやはり雇用指数の低下から示される労働市場の冷え込みです。同日に公表された8月の雇用動態調査(JOLTS)の求人件数は、前回の771.1万人から今回804.0万件と大きく改善しており、ISMと反して良好な数値を示しました。10月4日(金)に公表される9月の雇用統計に注目が集まります。

フィナンシャル・インテリジェンス部 岡 功祐