円売り戦略から米ドル売り戦略への転換

対米ドルで目立つ外貨の上昇

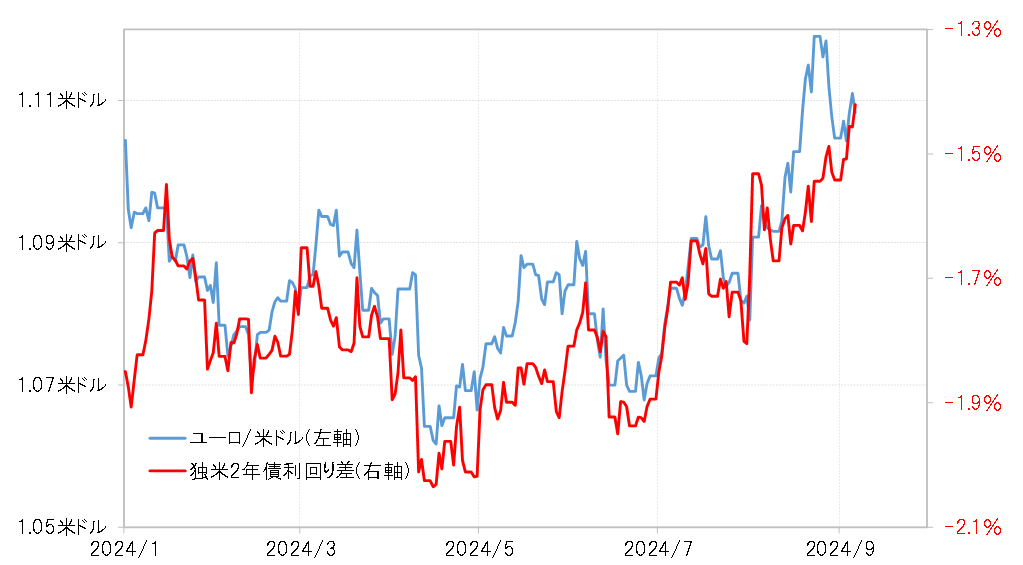

ユーロ/米ドルは8月中旬から年初来の高値を大きく抜けて、約1年ぶりに1.12米ドルまで上昇した。金利差から大きくかい離した動きだったためか、その後は1.10米ドル台まで反落したものの、2024年以降長い間上限となってきた1.10米ドルにサポートされた形で、その後もこの水準以上での推移が続いている(図表1参照)。

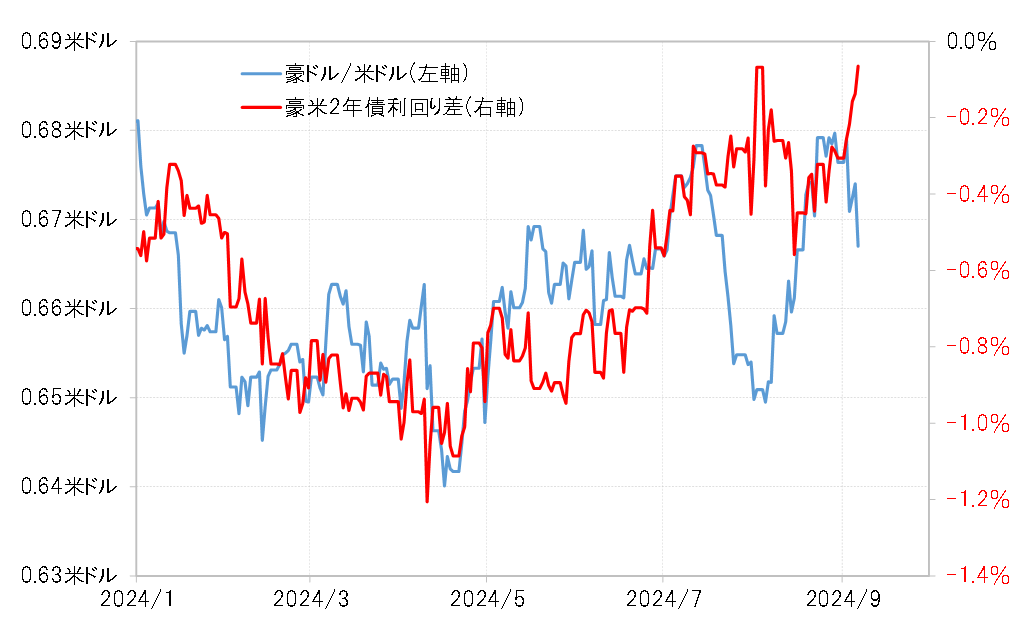

豪ドル/米ドルも8月下旬にかけて上昇し、一時は年初来の高値を更新となった(図表2参照)。このようなユーロ/米ドル、豪ドル/米ドルという対米ドルでの取引は米ドルストレート取引と呼ばれる。ここに来て、米ドルストレートの買いが勢いづいた理由の1つには、米利下げ局面が始まることにより、米ドル売り戦略に注目が集まってきたことがありそうだ。米ドルを売る場合、対円ではなお大幅な金利差米ドル優位は不利な要因だが、それに比べるとユーロ/米ドルや豪ドル/米ドルはそれほど金利差が気にならないだろう。

急激な円高による打撃も影響

もう1つ、米ドルストレートの買いに注目が集まってきた理由として、これまで長く人気を集めてきた円売り戦略が、最近にかけての急激な円高により大きな打撃を被り、転換を余儀なくされてきた影響もありそうだ。

円売り戦略の最大の魅力は、大幅な金利差円劣位だった。一方で、今のところなお先進国の中でも最も金利の高い米ドルを売る戦略では、金利差はむしろ不利な要因になる可能性が高い。このため、円売り戦略とは正反対で、米ドル売り戦略の場合はなるべく金利差が不利にならない通貨ペアが選択の対象となる。

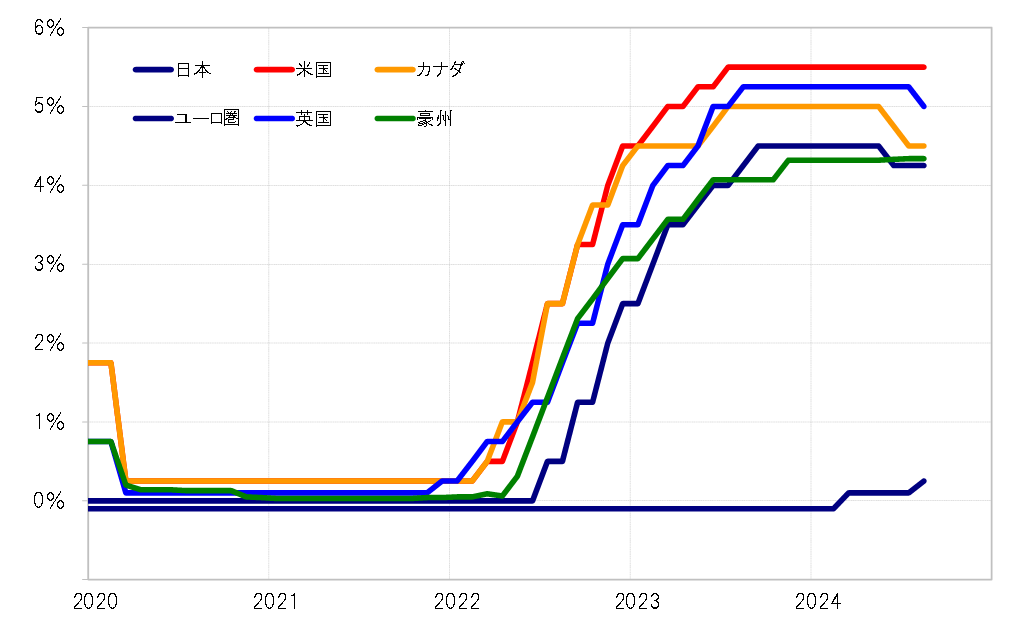

2022年以降、世界的なインフレ対策の中で、日本以外では一斉に大幅な利上げに動いた。この結果、対日金利差円劣位は急拡大したが、日本を除く国同士の金利差は基本的にはそれほど拡大しなかった(図表3参照)。人気の対象が円売り戦略から米ドル売り戦略に変わり始める中で、通貨選択における金利差の位置付けも大きく変わってきたようだ。

米ドル売り戦略が有効になる鍵は?

それにしても、ユーロ/米ドルや豪ドル/米ドルといった米ドルストレートの買いが有効になるかは相場が値上がりするかにかかる。端的にユーロや豪ドルは対米ドルで上昇が見込めるのだろうか。

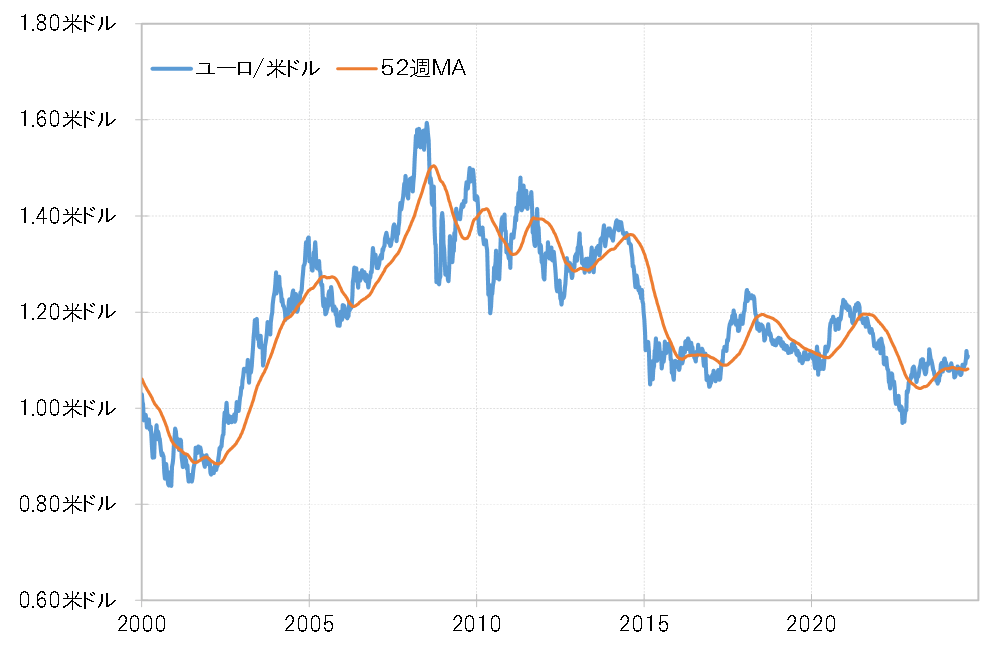

ユーロ/米ドルは2023年以降、基本的に52週MA(移動平均線)以上の水準での推移が続いてきた(図表4参照)。経験的には、上昇トレンドが続いてきたものの、小幅な金利差からボラティリティ(変動率)が高まらず、方向感が出ない状況が続いてきたということではなかったか。足下で1.08米ドル程度の52週MAにサポートされる中で、米ドル売り戦略の拡大がボラティリティ上昇につながるかがポイントになる。

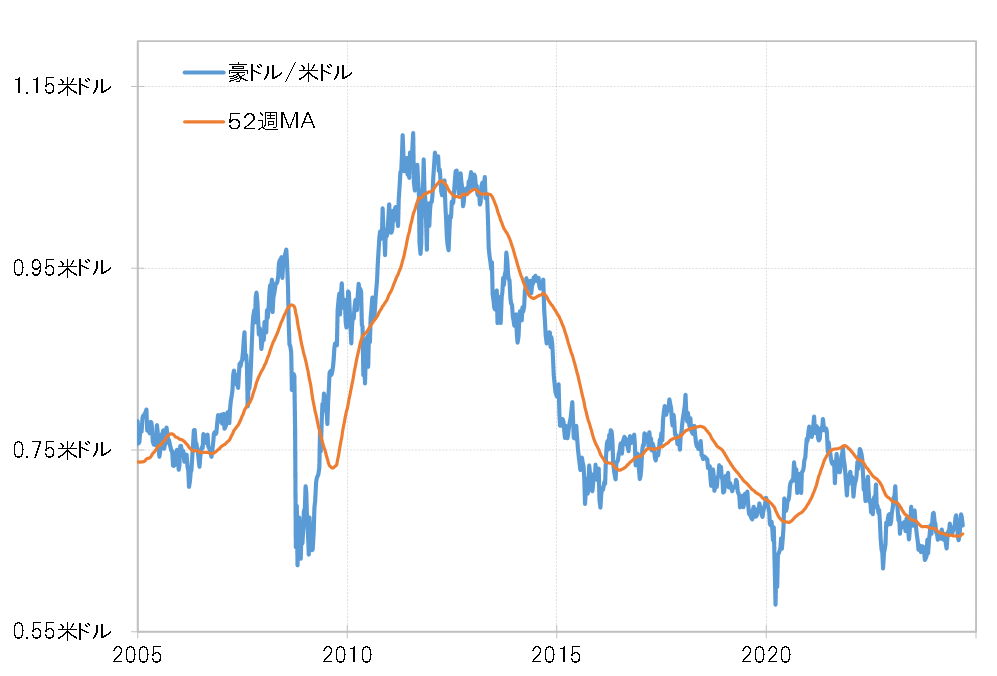

豪ドル/米ドルは、ユーロ/米ドルとは逆で、長く52週MAを大きく越えられない状況が続いていた。その意味では、基本的には下落トレンドが続いていたと考えられる。ただ、足下で0.66米ドル程度の52週MAを、先週まで5週連続で上回った(図表5参照)。このように「長く」52週MAを上回る動きは、経験的には一時的ではなく、上昇トレンドに転換した可能性がある。

以上のように見ると、ユーロ/米ドル、豪ドル/米ドルとも、テクニカルには中期的な上昇の可能性が出てきたようだ。あとは金利差の影響を受けやすいボラティリティ、つまり金利差が小幅な中では普通なら小動きにとどまるところ、この先米利下げペースなどを受けて金利差がどう変化し、米ドルストレートの値動きが大きくなるかが、米ドル売り戦略、米ドルストレート買いが有効になるかの鍵になるだろう。