注目が高まる米雇用の動向

9月FOMCの焦点は利下げ幅に

7月FOMC(米連邦公開市場委員会)議事録や8月23日のジャクソンホール会議でのパウエルFRB(米連邦準備制度理事会)議長の発言を受けて、9月FOMCでの利下げはほぼ確定、焦点は利下げ幅に移ってきた。

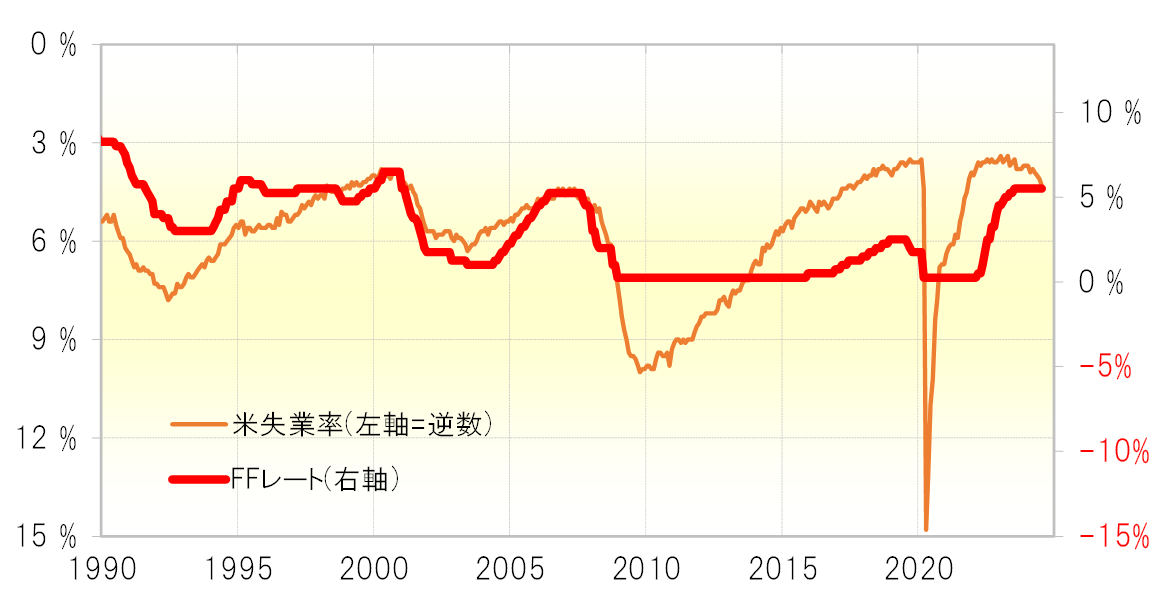

米国の政策金利であるFFレートは、失業率と一定の相関関係がある。失業率が上昇(悪化)するとFFレートは低下(利下げ)する、逆に失業率が低下(改善)するとFFレートは上昇(利上げ)するという逆相関の関係だ(図表1参照)。

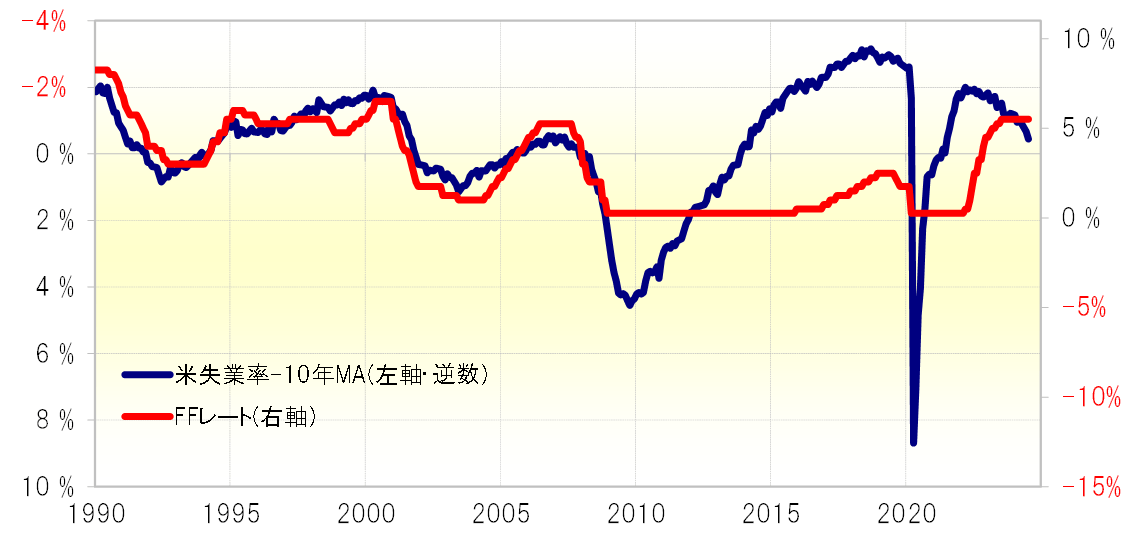

失業率から過去10年の平均値(10年MA=移動平均線)を引いた「修正失業率」にすると、FFレートとの相関関係はより高くなる。そして、「修正失業率」を参考にすると、現行5.5%のFFレート誘導目標上限は、5%を下回るまで引き下げる必要が出てきたことを示唆している(図表2参照)。これに基づけば、9月FOMCでは0.5%以上の大幅利下げが必要になる可能性がある。

ただし、9月FOMCは9月18日の予定となっているため、それまでの幾つかの経済指標発表結果によって政策判断が変わる可能性はあるだろう。特に、9月6日発表予定の8月失業率の結果で、大幅利下げが必要という示唆は変わるだろうか。

単純に計算すると、8月失業率が7月の4.3%から一気に4%以下に大きく低下(改善)した場合は、「修正失業率」の示唆する利下げ幅は0.25%に変わる可能性がありそうだ。別な言い方をすれば、8月失業率が低下しても、それが4.1%までにとどまるようなら、「修正失業率」が示唆する9月FOMCの利下げ幅は0.5%の大幅が変わらない可能性がある。

米2年債利回りは3.5%以下へ低下する可能性

米利下げについては、9月の利下げ幅とともに、それが連続的な利下げの始まりになるかという点も大きな焦点だろう。年内のFOMCは9、11、12月の3回だが、金利市場では、その全てで利下げが行われ、年末までにFFレートの誘導目標上限は、現行の5.5%から4.5~4.75%まで引き下げられる見通しが一般的になっているようだ。

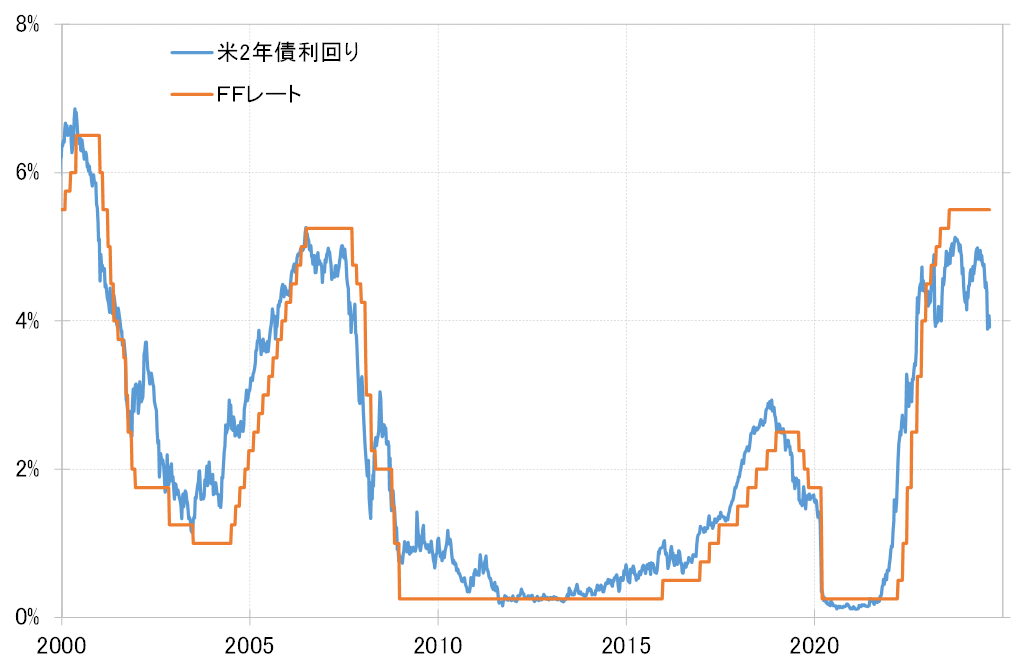

そのような連続的な利下げが展開するなら、金利市場はそれを先取りする形で一段の金利低下に向かう可能性が高いだろう。FFレートが本当に年末までに4.75%以下に引き下げられるなら、米2年債利回りは3.5%以下へ低下する可能性も十分ありそうだ(図表3参照)。

日米2年債利回り差円劣位は、年末にかけて一段の縮小に向かう見通し

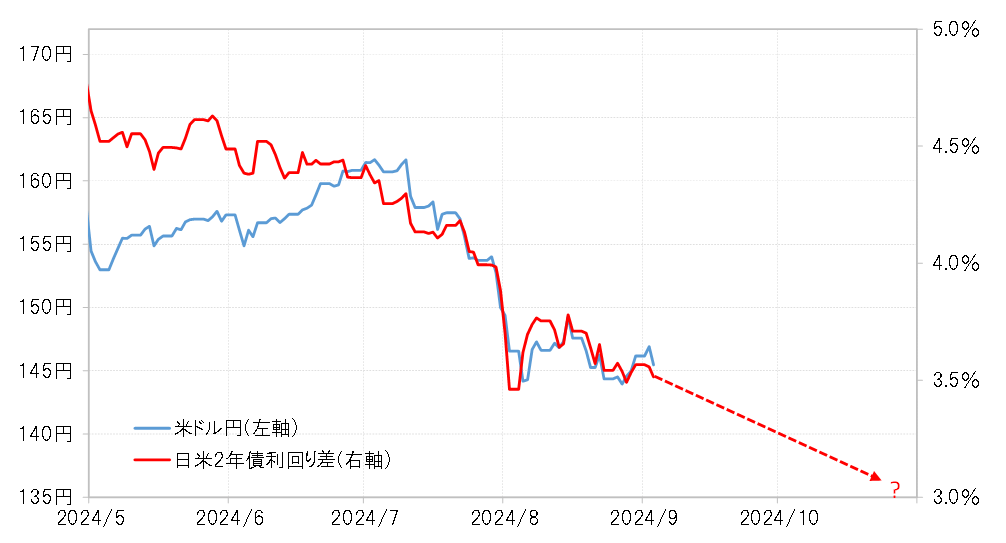

一方、日銀は今のところさらなる利上げを模索する姿勢に変わりないようで、そうであれば日本の2年債利回りは0.5%を目指して上昇傾向が見込まれる。以上からすると、日米2年債利回り差円劣位は、年末にかけて3%へ一段の縮小に向かう見通しになる。それを最近の米ドル/円との関係に当てはめると、米ドル/円は140円を大きく割り込み、135円を目指すという見通しになる(図表4参照)。

足下、7~9月期の米実質GDP伸び率について、定評のあるアトランタ連銀の経済予測モデルのGDPナウは前期比年率で2%としており、緩やかな景気回復が続いているとの見方のようだ。また、米国株価は最高値圏での推移が続き、果たして連続利下げが必要になるか懐疑的な面はある。一方で、米国が連続的な利下げに向かう中で、日本がそれと逆行する利上げを継続できるかどうかも不透明だろう。

そうした中で、1つ注目されるのがここに来て懸念が広がり出した米雇用動向だろう。失業率など雇用関連の指標の結果は、今後の米国の金融緩和の見通しを考える上で大いに注目されるところとなりそうだ。