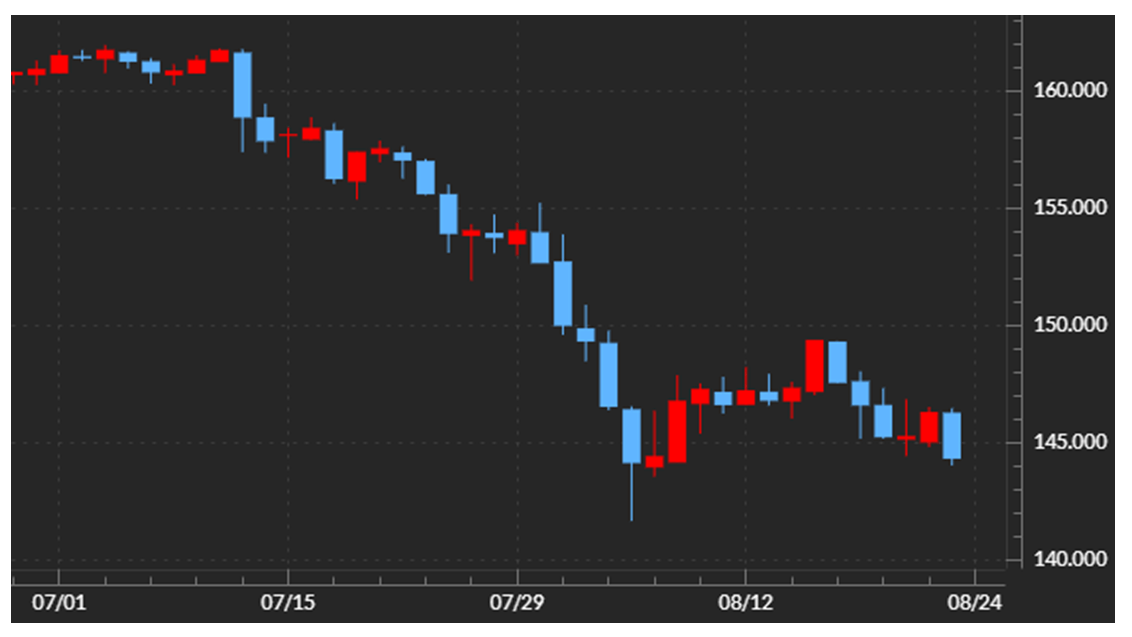

先週(8月19日週)の振り返り=米9月利下げほぼ確定で144円台へ米ドル続落

先週の米ドル/円は、148円を高値として、週末には144円割れ寸前まで下落しました。8月21日に公表された米雇用者数が大幅に下方修正されたこと、また8月23日のジャクソンホール会議でのパウエルFRB(米連邦準備制度理事会)議長の発言などが主に材料視された結果だったでしょう(図表1参照)。

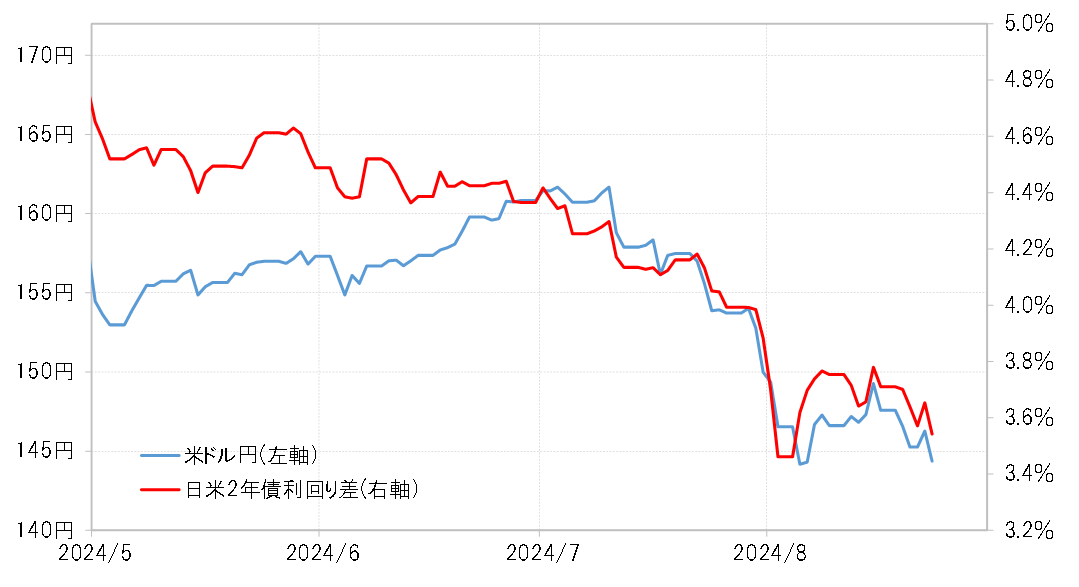

このような144円台への米ドル/円下落は、日米金利差米ドル優位縮小と基本的に連動したものでした(図表2参照)。雇用者数の下方修正やパウエルFRB議長の発言などを受けて、9月FOMC(米連邦公開市場委員会)での利下げへの確信が強まったとして米金利が低下した影響でしょう。この関係がこの先も続くのであれば、さらなる米ドル/円の下落は、米金利の一段低下が続くかどうかが鍵になりそうです。

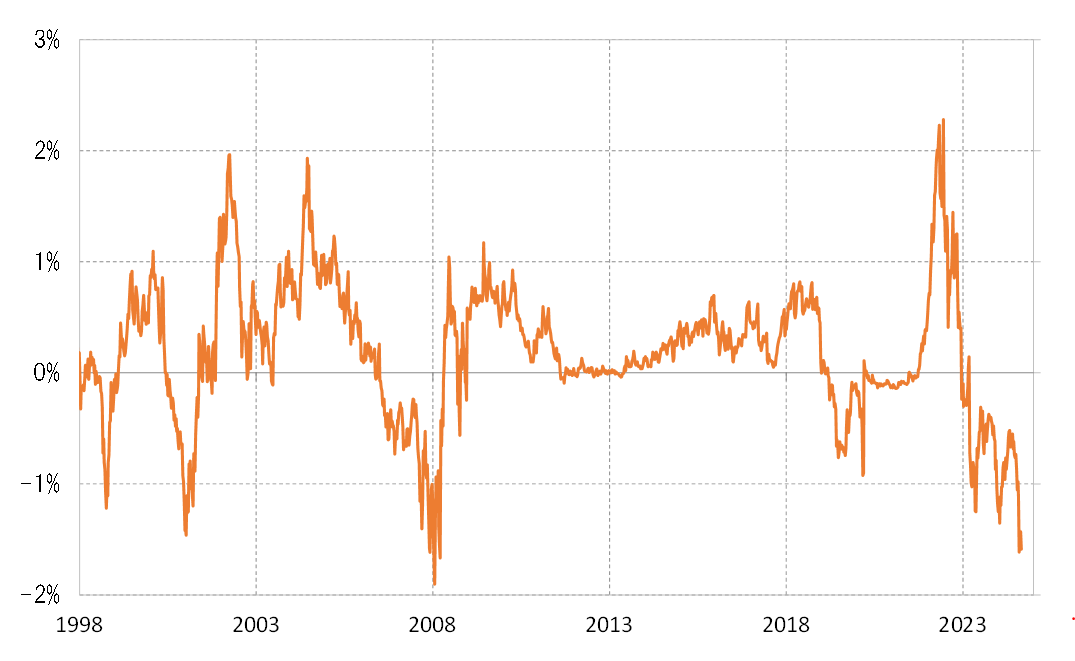

その米金利、金融政策を反映する2年債利回りは、政策金利FFレートの誘導目標上限(5.5%)をすでに1.5%以上も下回っています。これは、1998年以降で見ると、2番目に大幅なものです(図表3参照)。基本的には、米利下げを先取りする形で2年債利回りが低下しているわけですが、目先的にはやや「下がり過ぎ」の懸念もありそうです。

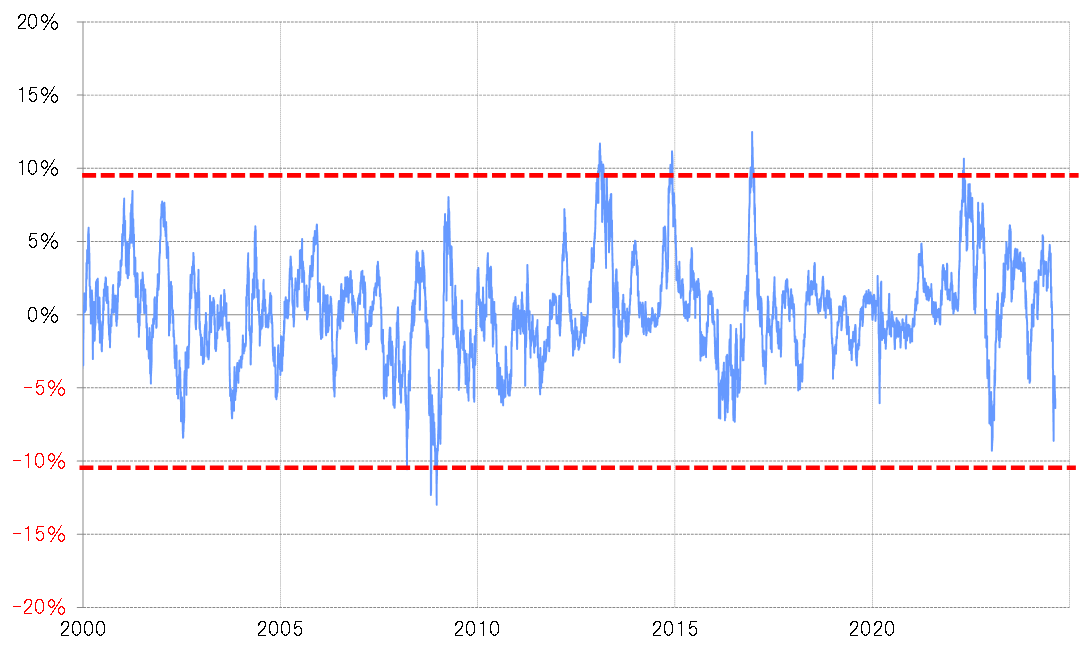

短期的な「下がり過ぎ」懸念は、米ドル/円についても気になります。米ドル/円は、8月5日に141円台まで急落しましたが、そのタイミングで90日MA(移動平均線)かい離率は一気にマイナス10%近くまで拡大しました。これは、短期的な「下がり過ぎ」懸念がかなり強くなっていたことを示すものでした(図表4参照)。

その後、米ドル/円が149円台まで反発する中で、短期的な「下がり過ぎ」も修正されましたが、90日MAかい離率は足下でもマイナス6%程度で推移しており、「下がり過ぎ」気味の状況はなお変わっていないと言えそうです。以上のように見ると、「米金利低下=米ドル下落」が、このまま一気にこの間の米ドル安値の141円台更新を目指すということでもないでしょう。

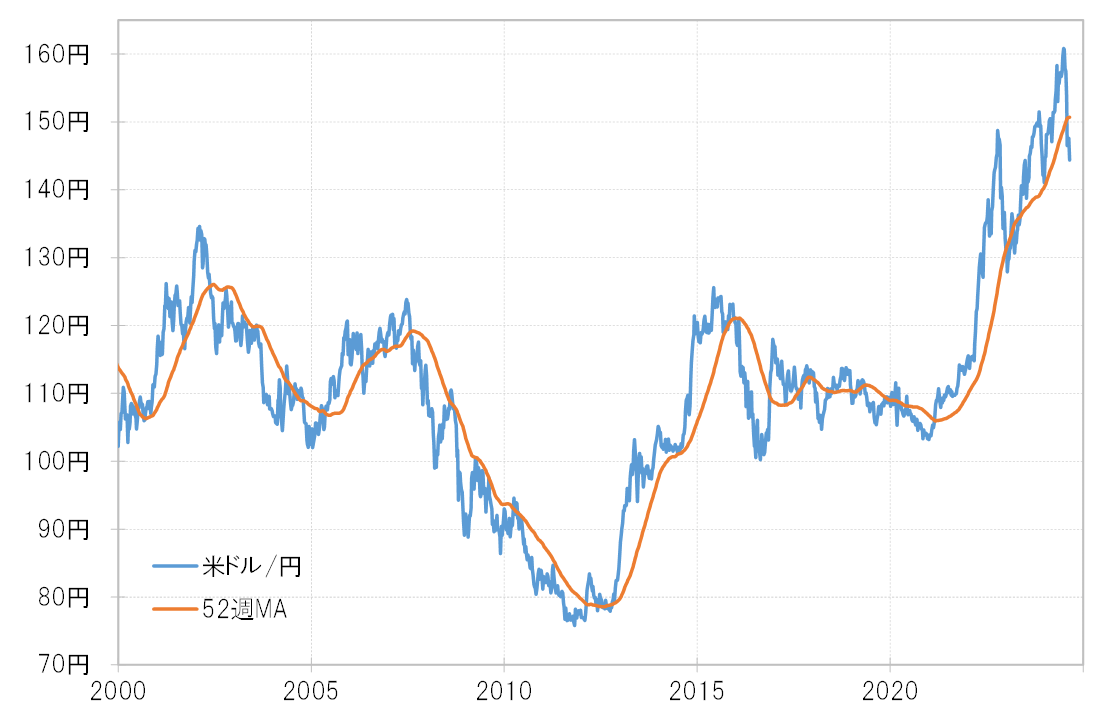

ただし、米ドル/円は先週までに足下で150.7円程度の52週MAを4週連続で下回りました。これは2022年1月から展開してきた米ドル/円の上昇トレンドの中では見られなかった現象です(図表5参照)。その意味では、米ドル/円の上昇トレンドはあの161円で終わり、複数年続く下落トレンドに転換した可能性が高くなっているでしょう。

上昇トレンドにおいて52週MAはサポートの役割を果たしてきましたが、下落トレンドに転換すると一転してレジスタンスの役割に変わるのが基本です。ということは、下落トレンドと逆行する一時的な上昇は、52週MAを大きく越えない程度にとどまり、米ドル/円は複数年かけた下落に向かう可能性が高くなってきたようです。

今週(8月26日週)の注目点=9月FOMCの利下げ幅を見極める展開

8月21日に公表された7月FOMC議事録や、ジャクソンホール会議でのパウエルFRB議長の発言などを受けて、9月FOMCでの利下げはほぼ確実視されたようです。今後は、今週発表予定のPCEコアデフレーターなどのインフレ指標、9月6日発表予定の米8月雇用統計などの結果を受けて、9月FOMCの利下げ幅が0.25%にとどまるか、それとも0.5%以上の大幅なものになるかを見極めていくことになりそうです。

すでに見てきたように、米金利は目先的にはやや「下がり過ぎ」の懸念もあるため、大幅利下げ観測が後退した場合、「下がり過ぎ」の修正で上昇する可能性はあるでしょう。ただし、9月利下げの流れはほぼ確実になっていることから、米金利上昇の場合でも自ずと限度があるのではないでしょうか。

米ドル/円は先週も144~148円と約4円のレンジで推移するなど、依然としてボラティリティの高い、活発な値動きが続いています。これまで見てきたことを踏まえ、4円程度の比較的大幅なレンジでの展開が続くとすれば、今週の米ドル/円の予想レンジは142.5~146.5円で想定したいと思います。