2024年8月14日(水)21:30発表(日本時間)

米国 消費者物価指数(CPI)

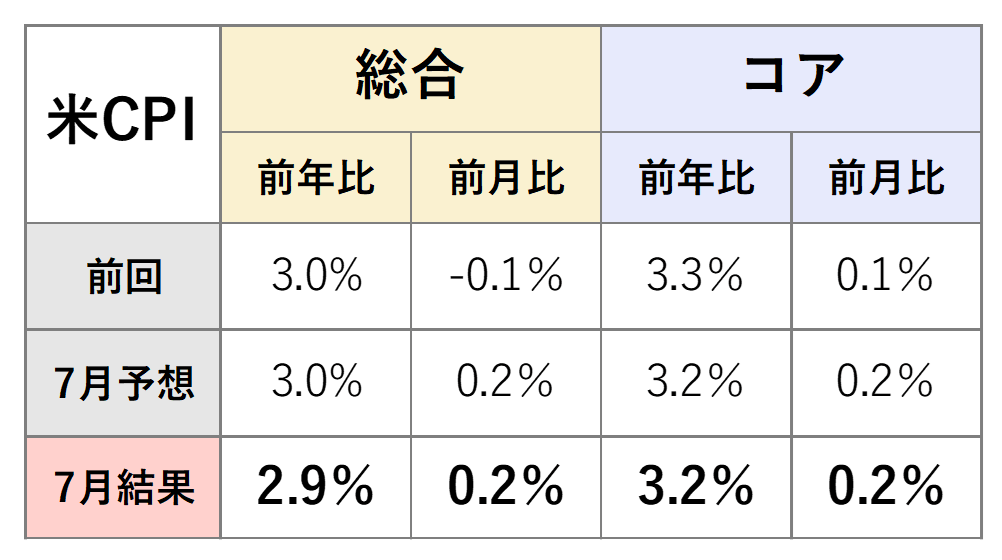

【1】結果:総合、コアCPIいずれも概ね市場予想通り

7月の米消費者物価指数(CPI)の結果は、全品目を含む総合CPIと、価格変動の大きい食品およびエネルギーを除いたコアCPIのいずれも、概ね市場予想通りの結果となりました。前回6月の結果と比較すると、前年比では総合CPI、コアCPIともに低下しており、全体として緩やかなインフレ鈍化傾向が見られます。特に、総合CPIは2021年3月以来、約3年半ぶりに3%を下回りました。一方、前月比では、物価の伸びに加速がみられました。

【2】内容・注目点:家賃やスーパーコア指数は反発上昇も、医療サービスの下落に注目

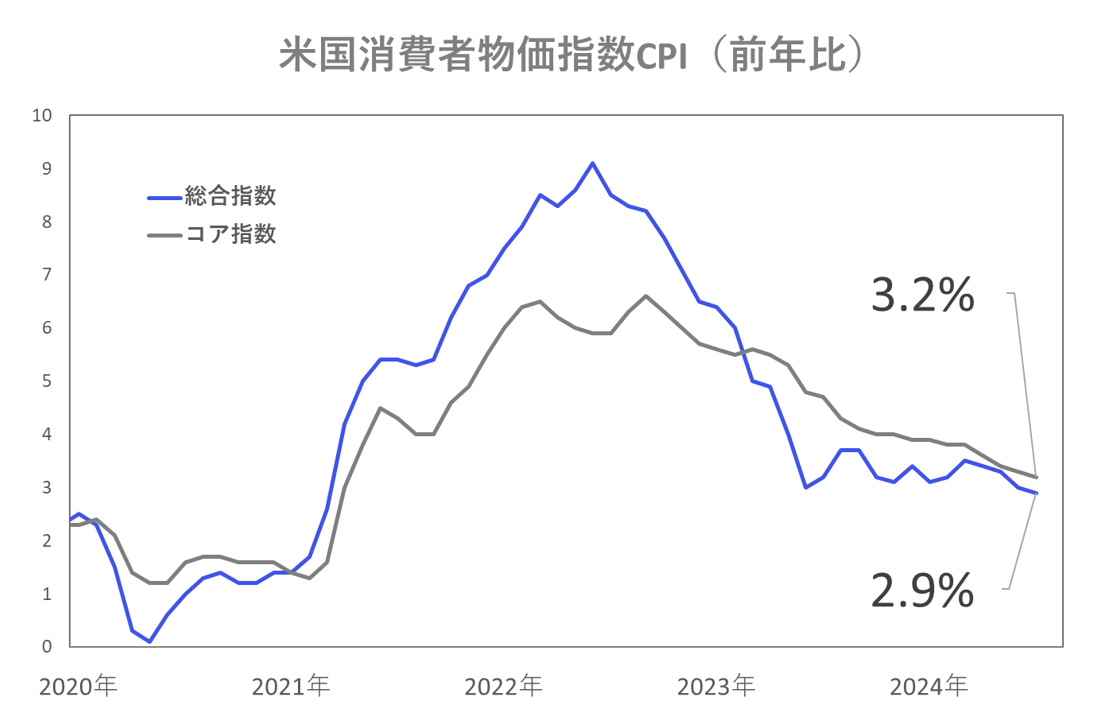

図表2の通り、過去の推移を見ると、米国の消費者物価指数は2022年6月に9.1%で天井をつけ、その後2023年には3.0%まで落ち着いたものの、しばらく足踏みが続いていました。2024年の1~3月には予想を超える強さを見せ、インフレ再燃が警戒されていましたが、5月からインフレ鈍化の傾向が見え始め、前回6月に続いて今回7月もインフレ鈍化を示しました。

次に図表3の通り、前月比ベースで内訳を詳しく見ると、食品は前月比+0.2%とやや上昇しました。食品全体としてはここ半年+0.2%以内で推移しており、一時期の1%を超えるような食品インフレと比べると落ち着きが見られます。

エネルギーは、5月、6月と下落が続いていましたが、7月は前月比横ばいで価格が落ち着いてきています。

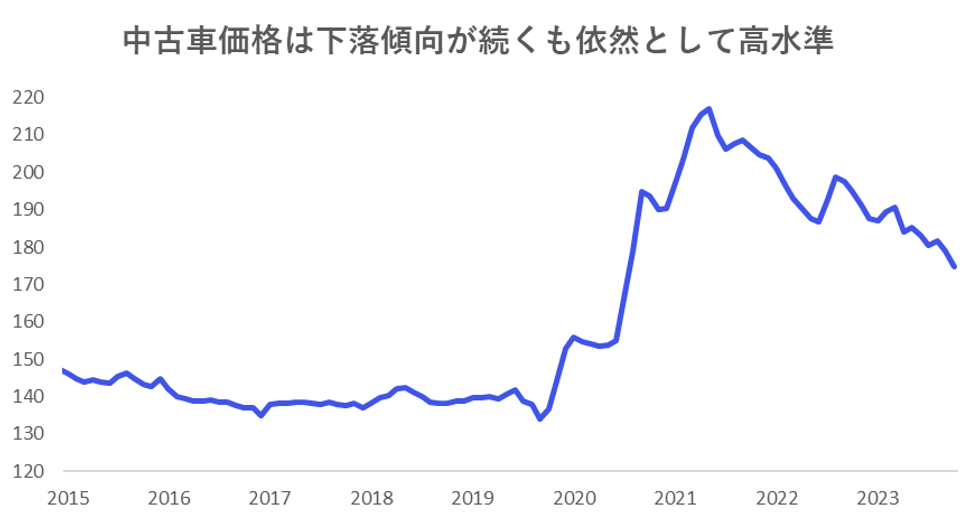

食品・エネルギーを除いたコア財は前月比-0.3%で下落となり、財のデフレ傾向が続いています。内訳としては、新車が-0.2%で5ヶ月連続下落となったほか、中古車が-2.3%と大幅下落となりました。中古車価格は前年比ベースで10.9%も下がっており、高金利を受けた中古車需要の低迷具合がうかがえます。前年比ベースで10%以上下がったものの、水準としては依然として高水準にあり、引き続き下落傾向は続くものとみられます(図表4)。

そして注目のコアサービス価格について、6月は2021年以来の最低水準を記録しましたが、7月には+0.3%と再び上昇しました。主な要因は住居費インフレです。住居費について、6月は+0.17%に落ち着いていましたが、7月は+0.38%まで反発し、コアサービス価格の上昇の約2/3を占めています。住居費インフレの粘着性が意識されます。

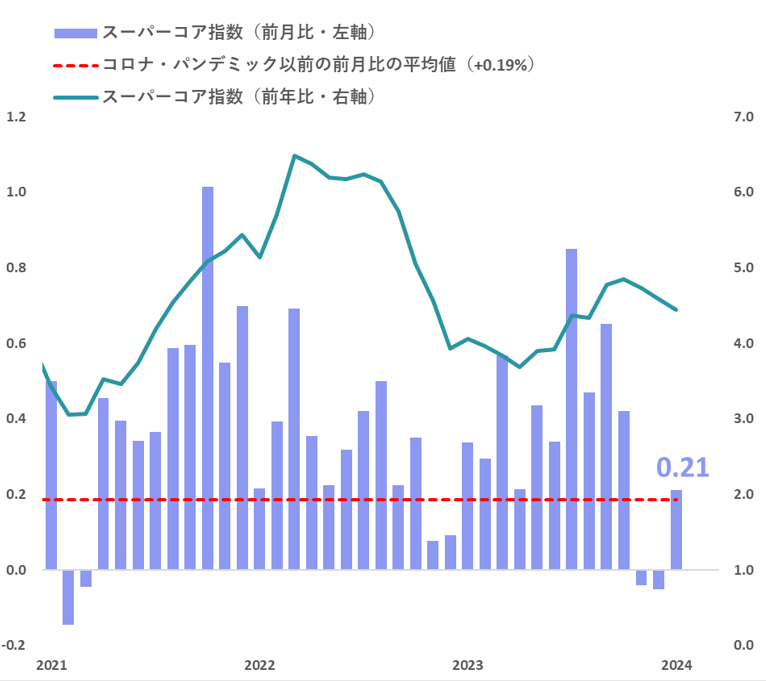

一方、FRBのパウエル議長は、コアサービス価格から住居費を除いた「スーパーコア」に注目していますが、この数値も7月は+0.2%と再び上昇しました。スーパーコア指数は、遅行性のある家賃を除き、労働集約的なサービス産業に焦点を絞った指標です。8月2日に発表された雇用統計で失業率が上昇したため、労働需給の緩和によって賃金の伸びが鈍化し、サービス価格に下押し圧力がかかると思われましたが、7月には反発となり、粘り強さを示しています。

ただし、7月スーパーコアの+0.2%の上昇は、コロナ・パンデミック以前の平均値(+0.19%)をやや上回る程度であり、この水準が続くのであれば適切な速度と言えるでしょう。また、前年比ベースでも着実な低下傾向が確認されています(図表5)。

スーパーコア指数の上昇の主な要因は、自動車保険の値上がり(前月比+1.1%)です。自動車保険の高騰の背景には、賃金や中古車価格の上昇に加え、近年の自動車には電子部品が多く搭載されているため、修理に多くの費用と時間がかかること、さらに医療費や法的費用の上昇により損害賠償費用が増加していることなどが挙げられます。

上述の通り、中古車価格は下落傾向にあるため、それに伴い保険費用も徐々に落ち着いていくと見込まれますが、部品や賃金などの関連コストは依然として高水準であるため、劇的な下落はあまり期待できないでしょう。

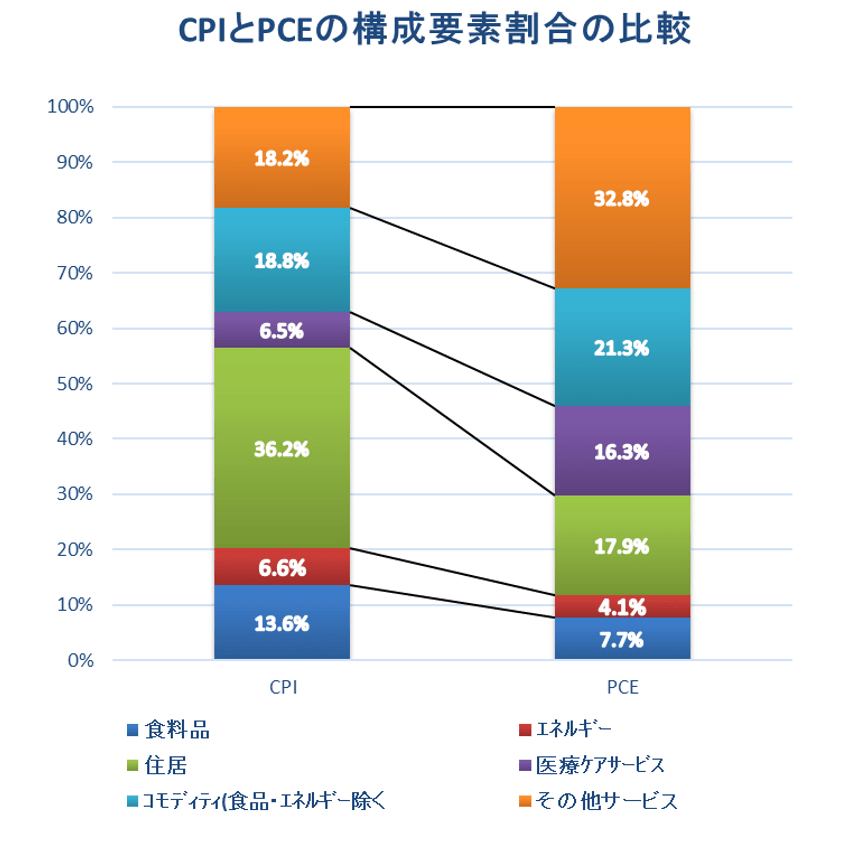

一方で、医療サービスは7月に下落(-0.3%)に転じました。病院サービスが1.1%下落したことが主な要因です。FRBは、インフレ指標として正式にはPCE価格指数を重視しています。PCE価格指数では、CPIよりも医療サービスの比率が大きいため(図表6)、月末に発表される数値に期待です。

【3】所感:インフレの粘着性をやや意識させる結果も9月利下げに影響なし 景気動向に引き続き注目

今回7月のCPIでは、全体としては順調に低下傾向が見られたものの、スーパーコアや家賃などの項目が再び反発しており、インフレの粘着性がやや意識される結果となりました。この結果を受け、市場ではCPI発表直後に米短期金利が一時急騰し、利下げの織り込み具合もやや後退しました。

とはいえ、新たなインフレの高まりを懸念させるような兆候は見られませんし、その一方で、労働市場が冷え込みつつある兆候は他の指標から数多く見られるため、9月の利下げ実施は既定路線と言えるでしょう。問題は9月にどの程度の幅で利下げを行うかですが、それは景気動向に依存します。米経済の約7割を占める個人消費の動向を示す米小売売上高は、8月15日(木)に公表される予定です。

フィナンシャル・インテリジェンス部 岡 功祐