2024年8月2日(金)21:30発表(日本時間)

米国 雇用統計

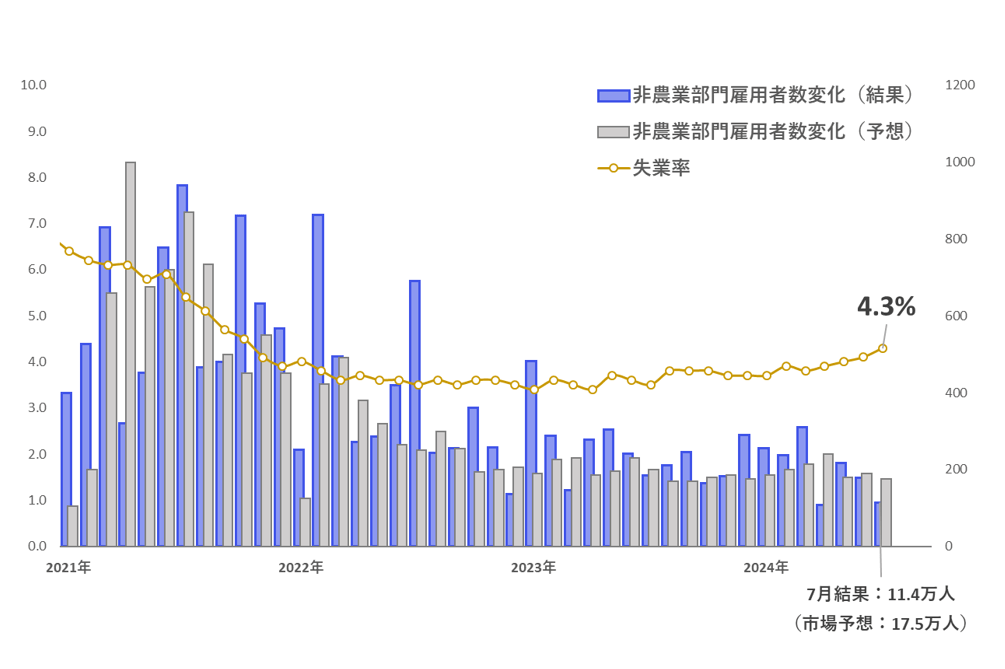

【1】結果:非農業部門雇用者数は11.4万人増で予想下振れ、失業率は4.3%に上昇

2024年7月の米国非農業部門雇用者数は前月比+11.4万人と、市場予想(+17.5万人)と前回結果(17.9万人)を大きく下回る結果となりました。一方で、失業率は4.3%と、市場予想と前回結果(ともに4.1%)を上回り、2021年9月以来約3年ぶりの高水準まで上昇しました。

【2】内容・注目点:サーム・ルールが発動「This Time Is Different?」

7月の米国非農業部門雇用者数(前月比)、情報セクターや金融業、派遣業の減少が目立つ

米連邦準備制度理事会(FRB)は、「2つの責務(Dual Mandate)」として、「物価の安定」とともに「雇用の最大化」を掲げており、失業率や非農業部門雇用者数の結果を受けて金融政策を変更することも多いため、雇用統計の結果に注目が集まります。また、インフレ鈍化に進展が見られたことで、7月の米連邦公開市場委員会(FOMC)の声明文では、労働市場の動向に配慮した形で「2大責務の両面のリスクに留意する」と公表されていたことから、今回の雇用統計には特に注目が集まりました。

そして今回、7月の米国非農業部門雇用者数(前月比)は、市場予想+17.5万人に対し、結果は+11.4万人と、予想を大きく下回りました。情報セクターや金融業、派遣業の減少が目立ちました。また、今回注目を集めた失業率は、6月の4.1%から7月は4.3%に急上昇しました。これにより、景気後退入りのシグナルとされる「サーム・ルール」が発動しています。

サーム・ルールとは?

「サーム・ルール」とは、元FRBエコノミストのクラウディア・サーム氏が考案したもので、「失業率の3ヶ月移動平均が、過去12ヶ月の最低値から0.5%上昇した時に景気後退が示唆される」というものです。そして、今回7月の失業率の上昇を受けて、指標の数値は0.53となり「サーム・ルール」に基づく景気後退シグナルが点灯しました。

※ 失業率の小数点2桁での四捨五入の数値に基づく計算。失業率を四捨五入しないで計算を行うと、7月のサーム・ルールの値は0.49337%で厳密には0.5%に達していない。

サーム・ルールが点灯したことで今回も景気後退入りとなるのかが注目となりますが、この指標を考案したサーム氏自身は、「この指標は景気後退を予想する目的で作成されたものではない」と述べており、「確かに労働市場の冷え込みに対して適切な警告メッセージを発しているものの、(市場が騒ぐ)声は大きすぎる」と指摘しています。

労働力供給の劇的な変化

今までの状況と違うと言える背景としては、労働力供給の劇的な変化が挙げられます。新型コロナウイルス拡大のパンデミックによる労働力不足から、パンデミック後は移民の急増を筆頭とした働き手の増加といった変化があり、そうした新規参入者が労働市場に参加することで求職中であっても失業者としてカウントされ、結果としてやや誇張されて失業率が上昇している可能性があります(とはいえ、今回の失業率4.3%

失業率の上昇要因

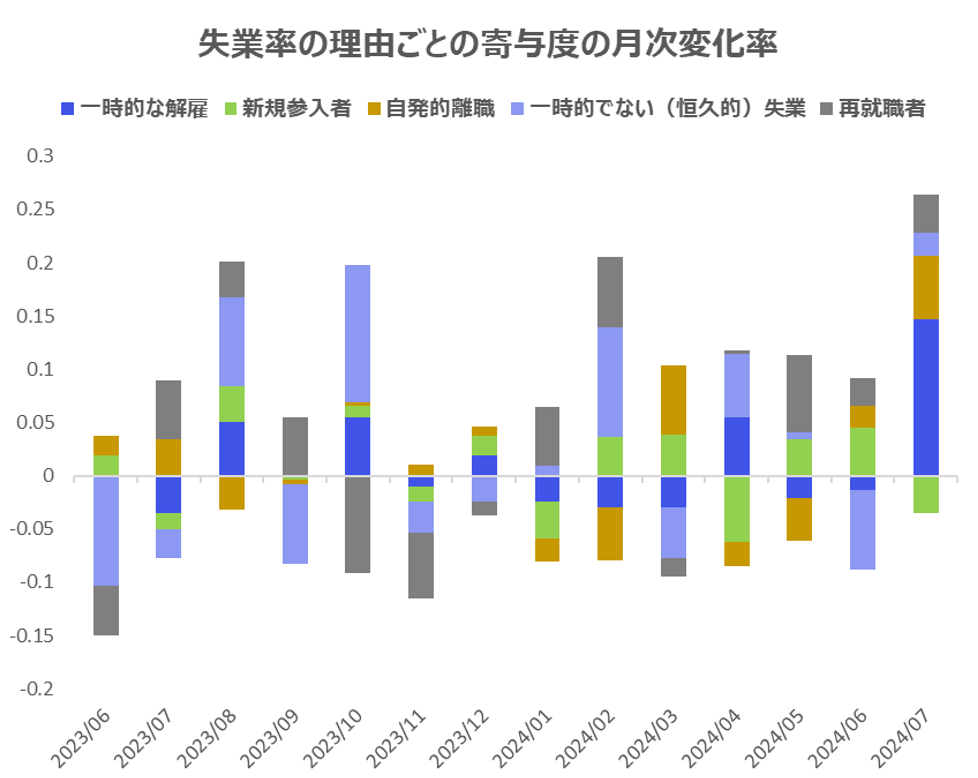

次に図表3の通り、失業率の上昇の要因を見てみると、7月は一時的な解雇による失業(青色バー)の寄与が大きく目立ちます。7月には、米国で大きなハリケーンの被害がありました。BLS(米国労働統計局)は、ハリケーンによる目立った影響はなかったと報告していますが、一時的な解雇がここまで大きく増加するのは珍しいため、少なからず影響していると考えられます。

また、景気の見通しが悪化している局面では、

年代別の就業率・失業期間・雇用形態別の雇用者数等からの推察

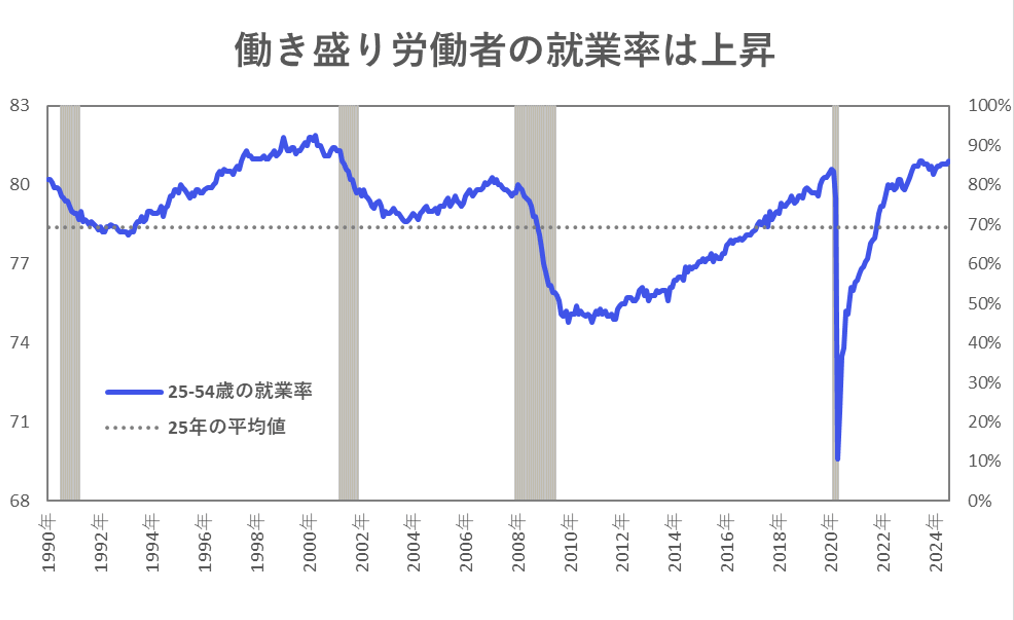

また、図表4の通り、働き盛りの25歳~54歳の労働者の就業率は、7月に80.9%に上昇し、2023年以来の高水準にあります。労働力の大半を占める働き盛りの労働者が就業できているということは、労働需要がまだあるということを示しており、この指標が反転するまではまだ過度な悲観を抱くレベルではないと考えます。

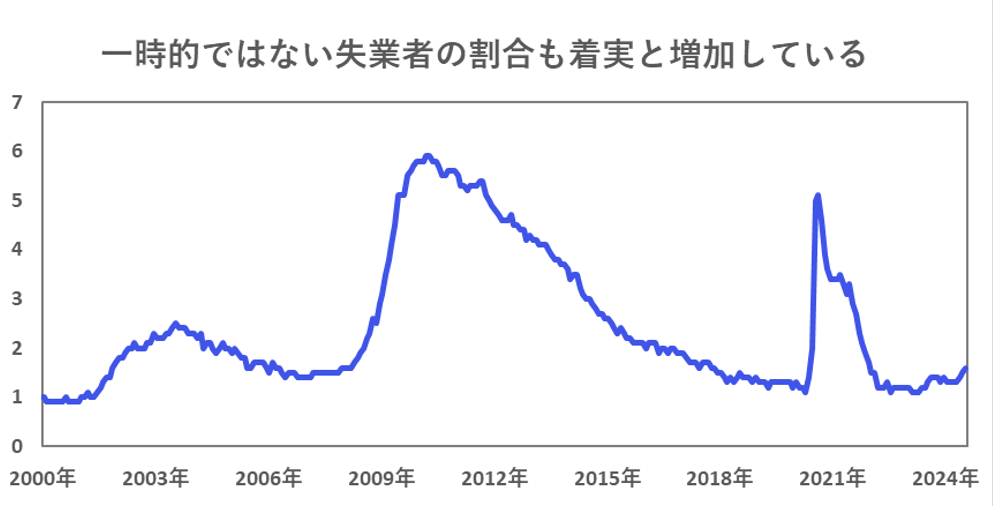

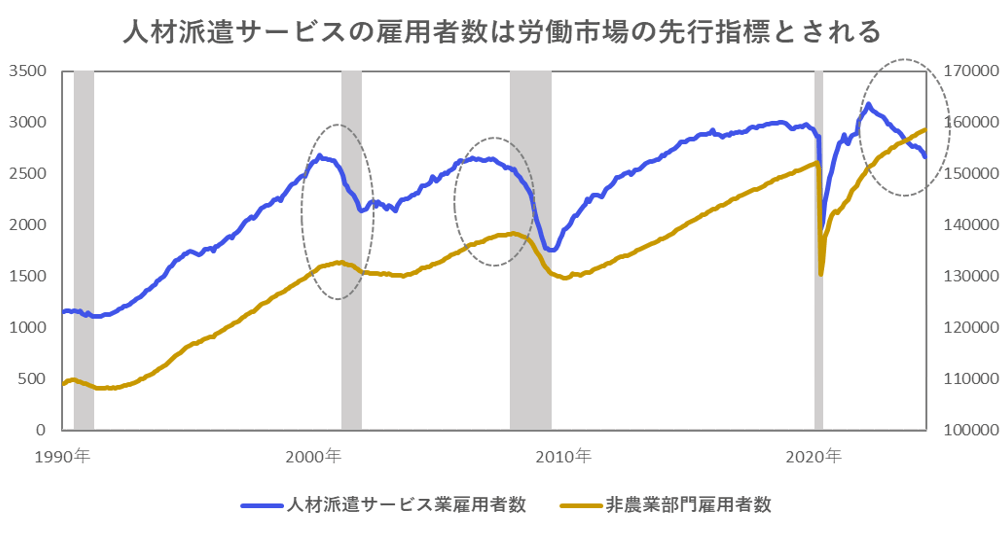

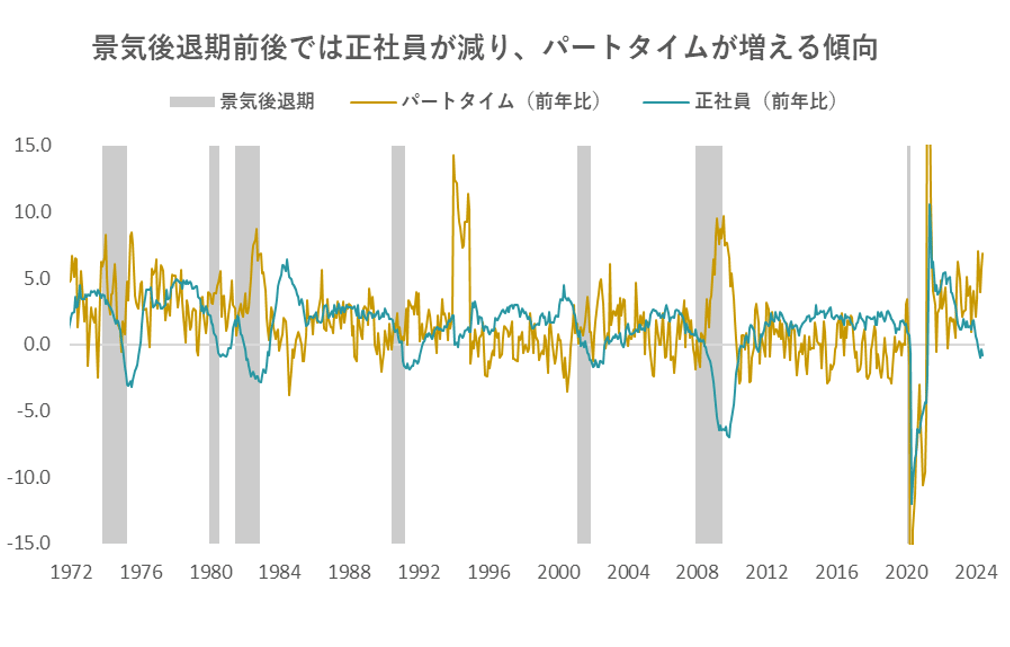

一方で、一時的ではない恒久的な失業者も着実と増加傾向にあります(図表5)。また、先行指標とされる派遣業サービスの雇用が減りだしていたり(図表6)、前年比ベースで正社員労働者のマイナス推移が続いていたり(図表7)と、景気後退入りの兆候は着実と随所に見られ始めています。

【3】所感:9月利下げは確定的、問題はいつするかではなく利下げ幅

7月の雇用統計は市場予想以上に労働市場の冷え込みを示し、それに伴い米金利は低下、株式市場も景気後退懸念から大幅続落となりました。今回の結果を受けて、9月の利下げは確定的になったといえるでしょう。労働市場の急速な悪化を受けて、問題は9月にどれだけ利下げを行うかに焦点が移っており、市場では0.25%ではなく0.50%の利下げを決定するとの観測が高まっています。

ただし、ハリケーン等による一時的な影響が考えられることや、働き盛りの労働者の就業率の上昇を踏まえると、やや過度に織り込まれすぎている感もあります。また、金利を下げる余地も大きいため、景気後退に備えて対処の余地は多くあります。

とはいえ、労働市場が着実に冷え込みつつあるのは間違いなく、Fedには相応な対応が求められるでしょう。失業率は急激に上昇する傾向があるため、注意が必要です。また、労働市場の冷え込みが消費の落ち込みに繋がると、いよいよ景気後退が始まります。個人消費の動向を示す小売売上高は、8月15日に公表される予定です。

フィナンシャル・インテリジェンス部 岡 功祐