2024年7月25日(木)21:30発表(日本時間)

米国 GDP 2024年4-6月期 速報値

【1】結果:堅調な個人消費が牽引し市場予想を上回る伸び

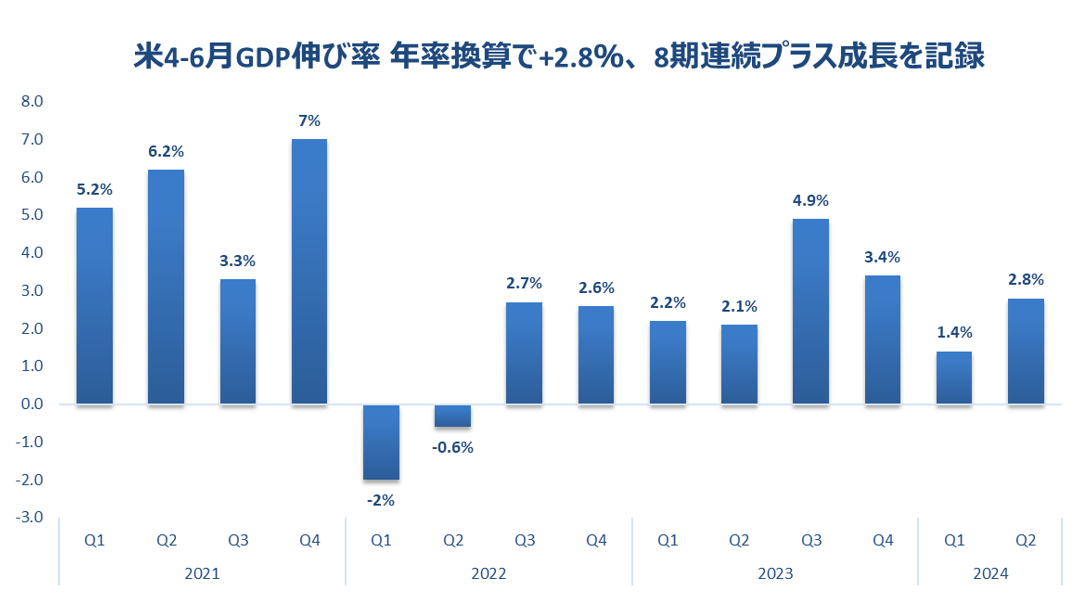

2024年4-6月期の米国実質GDP速報値は、前期比年率換算で2.8%の増加となり、前回1-3月期の1.4%増から大幅に加速しました。金融引き締めによる減速が予想されていたなかで、堅調な個人消費が全体の成長を強く牽引しました。

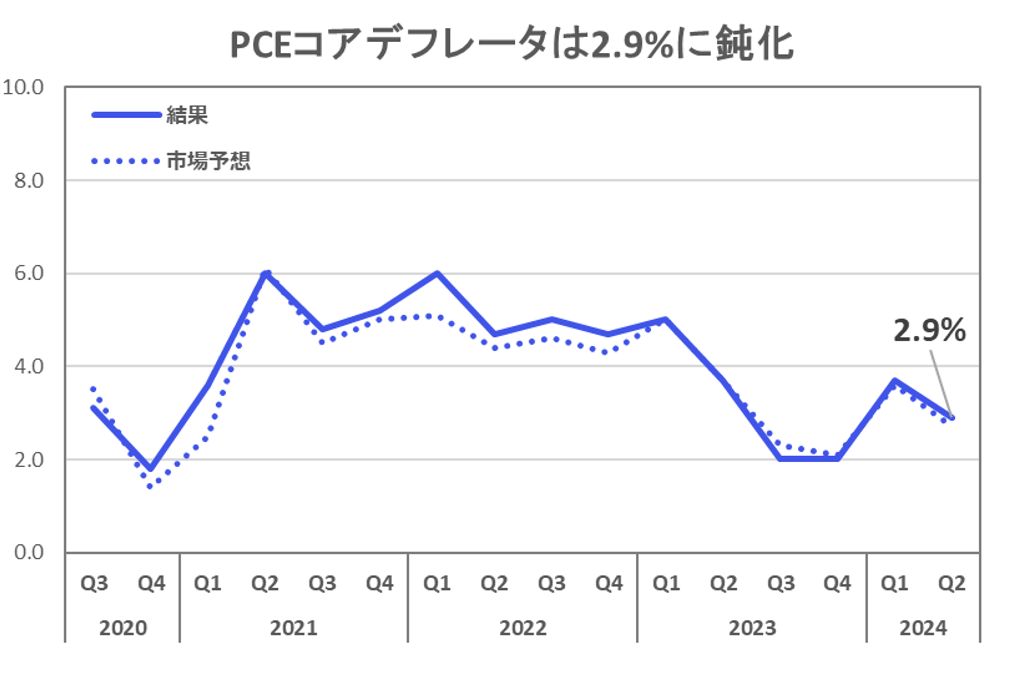

一方で、インフレ指標として米連邦準備制度理事会(FRB)が注目するPCEコアデフレータ(4-6月期)は+2.9%となり、前回1-3月期の+3.7%から低下したものの、市場予想の+2.7%を上回る結果となりました。

■米GDP(速報値)(第2四半期)

結果 2.8% 予想 2.0%

前回 1.4%

■個人消費

結果 2.3% 予想 2.0%

前回 1.5%

■PCEコアデフレータ

結果 2.9% 予想 2.7%

前回 3.7%

【2】内容・注目点:民間最終消費から堅調な需要が浮き彫りに インフレ圧力は緩和

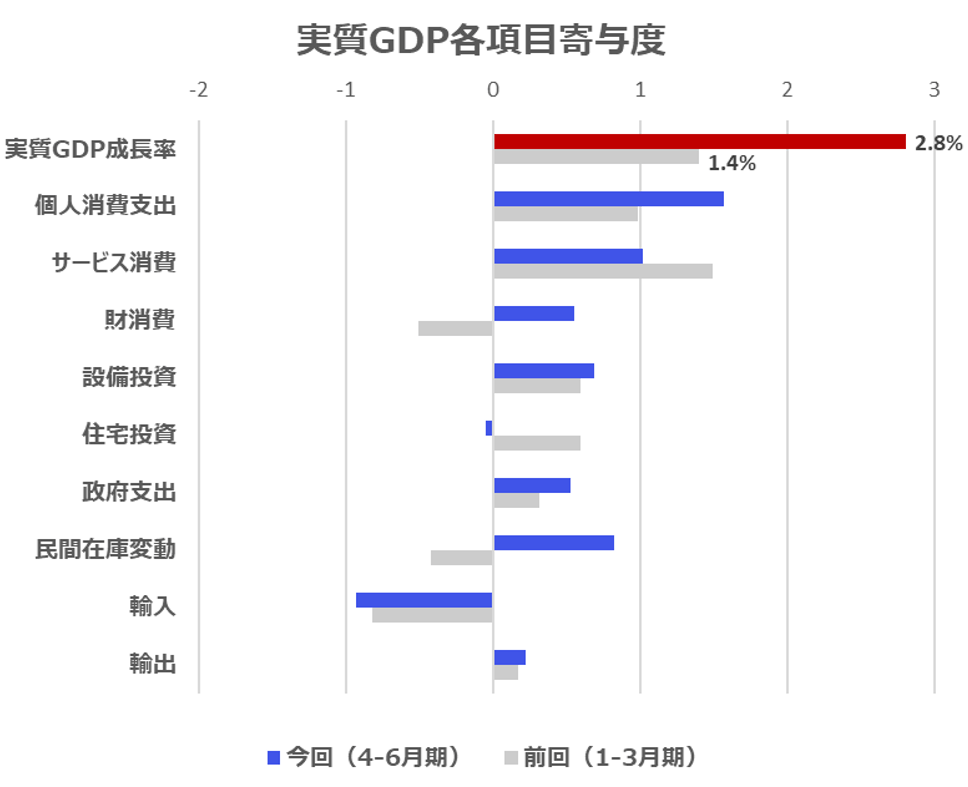

図表2の各項目の通り、今回の実質GDPの増加は、GDPの約7割を占める個人消費支出が堅調であったことが主な要因です。その他、民間在庫変動が0.82%ポイント、設備投資が0.69%ポイント分、GDPの増加に寄与しました。

個人消費の詳細を見ると、財の消費が前回の不調から一転してプラスに転じています。前回の財消費の不調は、主に耐久財(自動車や家具、娯楽品など)によるもので、長引くインフレと高金利の影響から、消費者が必需品以外の財の購入を控える傾向が見られていましたが、今回は自動車を筆頭に各耐久財に消費の増加が見られました。4月から6月にかけてインフレ鈍化が進展したことで、家計に余裕が生じたものと見られます。また、サービス消費は前回に引き続き好調であり、米国経済を支えています。

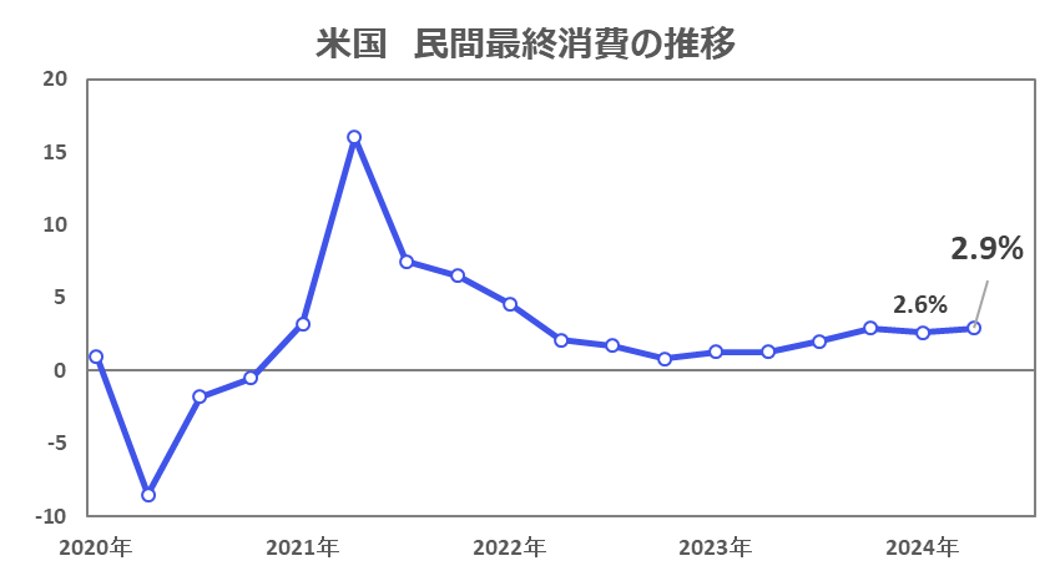

消費者需要を測る上で良い指標とされる民間最終消費(※)も、前回の2.6%から2.9%に上昇しており、この数値からも堅調な消費者需要が浮き彫りになっています(図表3)。

(※)民間最終消費は、GDP構成項目で変動の大きい政府支出や在庫、国際貿易統計の影響を除外し、米国の消費者と企業が支出した総額を表す。

また消費者支出の増加と併せて、企業も前期に比べてより多くの投資を実施しています。ノートパソコンから輸送機器まで、全般的な「設備」への投資が加速しており、企業が投資を増やすのに十分な先行き見通しを持っていることがうかがえます。一方で、企業投資の分野で唯一弱かったのは構造物(非住宅の建物や施設等)で、3.3%減少しました。住宅投資も今期は1.4%の減少に転じており、依然として高い水準にある金利の影響が見られます。

力強く拡大する経済に伴う懸念としてインフレ圧力の高まりが挙げられますが、GDPと同時に発表された「PCEコアデフレータ(4-6月期)」は+2.9%と、1-3月期の+3.7%から鈍化を示しました。ただし、事前の市場予想では+2.7%と予想されていたため、予想はやや上振れる結果となりました。この速報値に修正がなければ、7月26日に発表される6月のPCEコアデフレータもやや上振れることが予想されます。

【3】所感:迅速な利下げ期待は薄らぐも、ソフトランディングへ前進

今回、米国経済の堅調さとインフレ圧力の緩和が確認され、米国経済がソフトランディングの軌道にあることが示されました。一部の市場では7月に利下げが開始されるとの観測もありましたが、米国経済がこれほど堅調であり、かつインフレが依然として政策目標の2%を上回っている現状では、迅速な利下げの必要性はあまりないといえるでしょう。

GDPは過去のデータであり、直近の状況を完全に反映しているわけではありませんが、FRBがこれまで「データ次第」という姿勢を貫いてきたことを踏まえると、7月の米連邦公開市場委員会(FOMC)では金利据え置きが予想されます。直近の労働市場の状況を示す雇用統計は、会合後の8月2日に公表されます。

フィナンシャル・インテリジェンス部 岡 功祐