2024年7月1日(月)8:50発表

日本 日銀短観2024年4-6月期

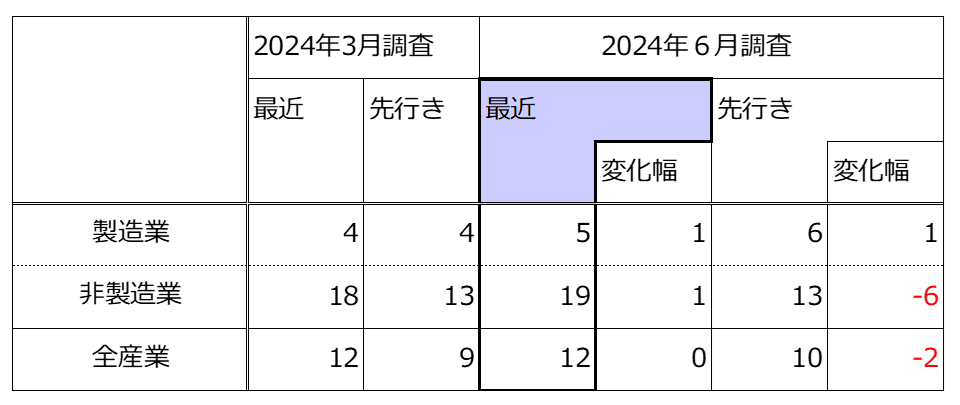

【1】結果:全規模全産業の業況は横ばい、先行き見通しは悪化

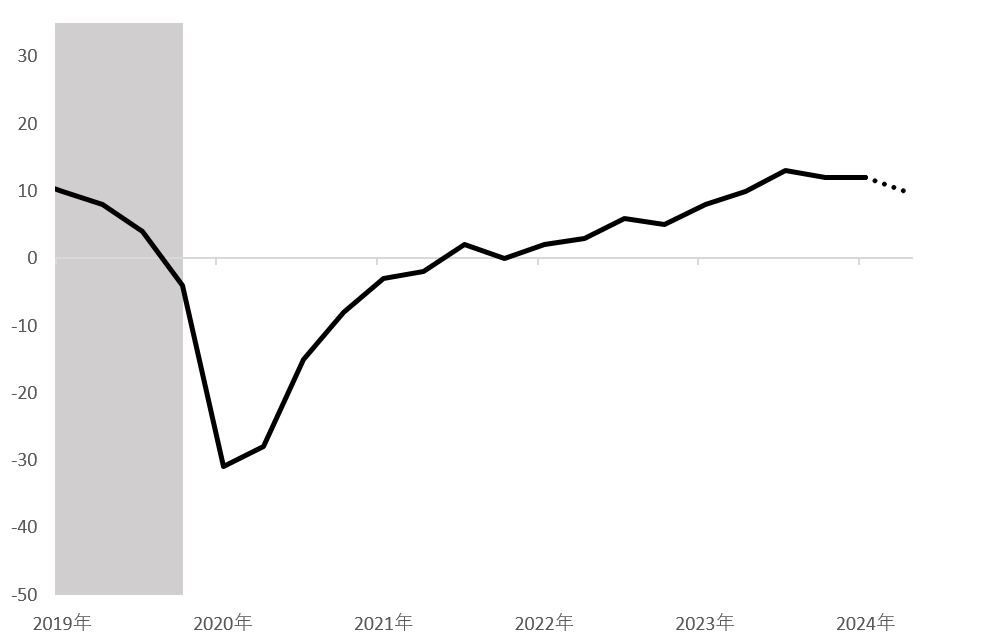

2024年4-6月期の日銀短観の結果は、企業規模全合計では前回3月の結果から横ばいの結果となりました。非製造業は、前回時点で先行きの悪化(18→13)が見込まれていましたが、4-6月期は想定以上に業況感が堅調に推移したものと言えます。一方で、今後の先行きは悪化を示唆する結果となっており、全産業の先行きはマイナス2%ポイントの結果となりました。

※シャドーは景気後退期、点線は同公表の「先行き」

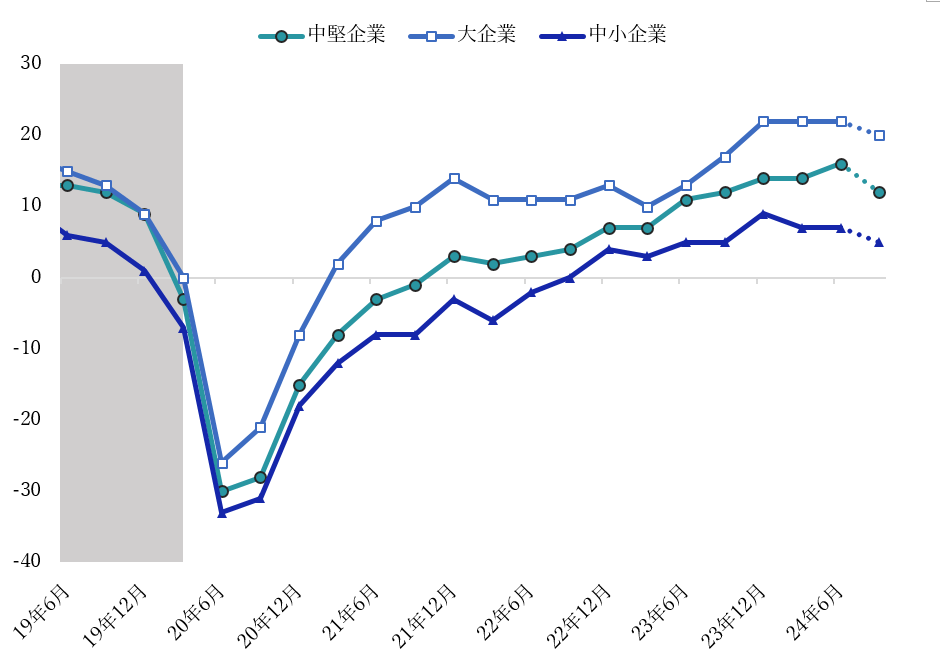

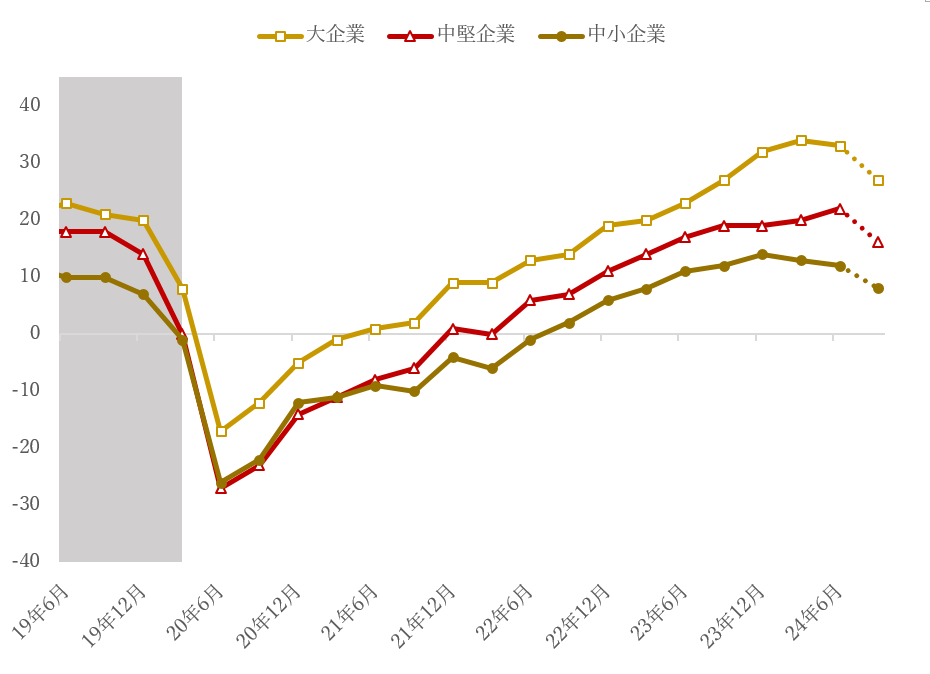

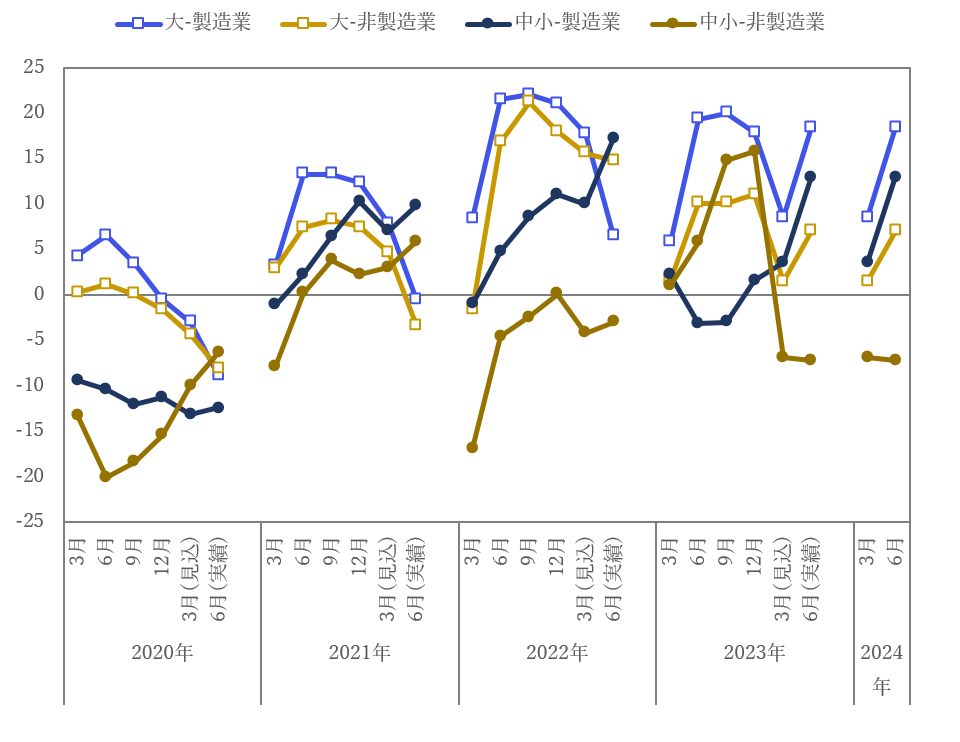

業態別、企業規模別で業況判断を確認すると、製造業・非製造業ともに中堅規模(資本金1億円以上、10億円未満)の企業は最近の業況についてポジティブであることがわかります。一方で、先行きは業態、企業規模問わず悪化が予想されており、中でも非製造業の方が、悪化幅が大きいことが見込まれます(図表3・4)。

※シャドーは景気後退期、点線は同公表の「先行き」

※シャドーは景気後退期、点線は同公表の「先行き」

【2】内容・注目点:設備投資はソフトウェアやR&Dが堅調となる見通し

4-6月期の業況は全体として堅調な印象です。一方で、先行きについては業態・企業規模問わず保守的な見通しが示されました。注目点は、金利の上昇が予想される中での設備投資動向です。

設備投資の判断基準となる、生産・営業用設備判断DIをみると製造業の設備状況は若干の過剰、非製造業は若干の不足となっていますが、大きな過不足もない概ね適正な水準だと考えられることができます。概ね適正水準であれば設備投資は控えられそうですが、2024年度の設備投資計画は例年通り上方修正が目立ちます(図表6)。

中身をみると2023年度比で、ソフトウェア投資や研究開発投資を計画していることも確認でき、現状の設備よりも、新たな設備投資(省人化や効率化、新規事業など)といった観点で企業の設備投資意欲は2024年度も旺盛であることと判断できます。これらはポジティブな企業行動であり、生産性や利益効率に寄与するものと考えられます。

【3】所感:中小企業では販売価格転嫁のマインドが上昇傾向に

5月・6月と円安基調で推移しており、足元では160円台まで円安が進んでいます。輸入物価への影響が危惧される中、2024年度の企業の想定為替レートは144.77円と前回よりも3円強円安へ修正されました(前回141.42円)。

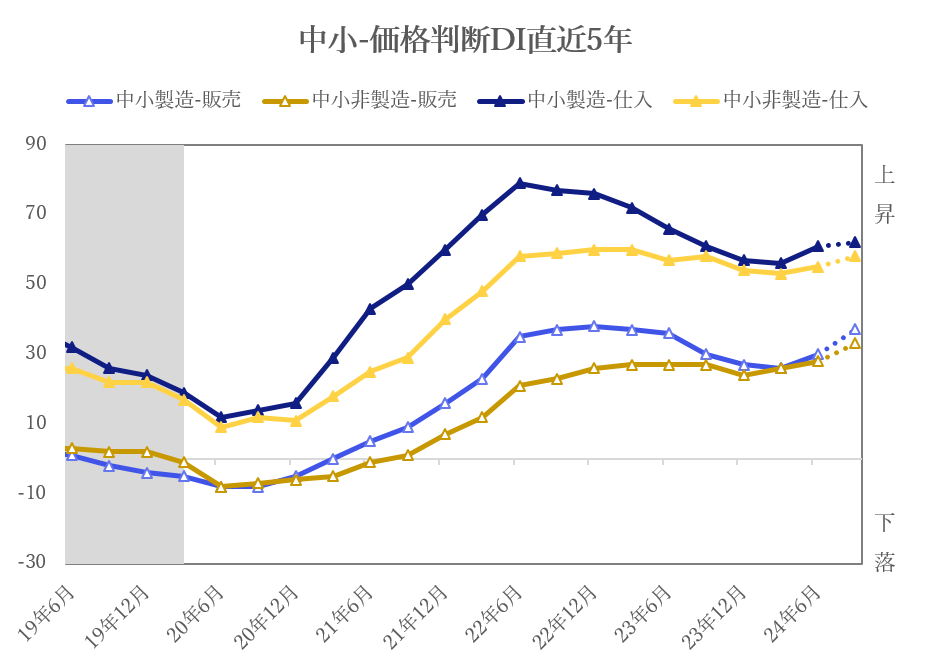

直近の動向から見通しをより円安方向に修正するも、水準からは長期的には円高に推移していくとの判断でしょう。企業の直面する販売価格・仕入価格をみると、この4-6月期は業態・企業規模問わず上昇が確認できます。先行きは、大企業では製造業が若干下落であるものの販売・仕入ともに横ばい、一方で中小企業では仕入価格は横ばい傾向ですが販売価格は上昇が見込まれています。

コストプッシュのインフレが向こう数ヶ月で予想される中で、企業の規模ごとで販売価格への転嫁はまちまちになることが予想されます。価格転嫁は賃上げの原資となることからポジティブにとらえられ、日銀が示す第2の力の上昇寄与に期待します。

※シャドーは景気後退期、点線は同公表の「先行き」

※シャドーは景気後退期、点線は同公表の「先行き」

マネックス証券 フィナンシャル・インテリジェンス部 山口 慧太