クロス円の買いの中心は日本の個人投資家?

豪ドル/円など主要なクロス円も、軒並み金利差から大きくかい離した形で円安が広がっている。共通しているのは、金利差からのかい離は米ドル/円と同様に5月以降一段と顕著になったということだ。ただ細かく見ると、この金利差からかい離したクロス円の円安拡大は必ずしも同じ条件によるものではなさそうだ。

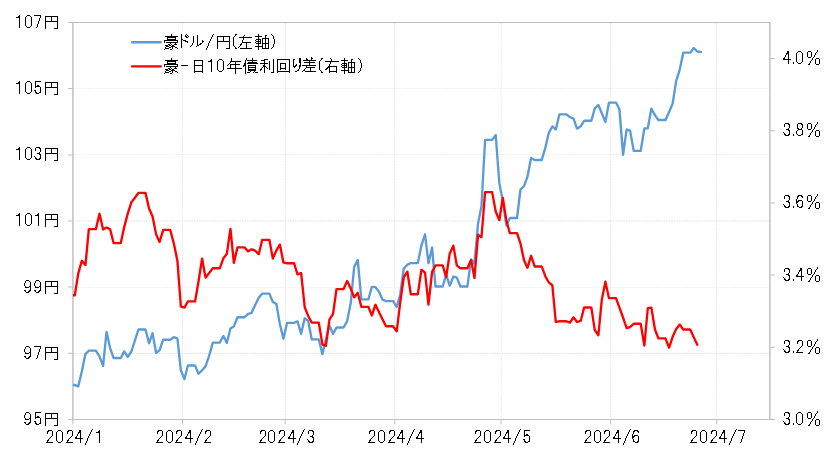

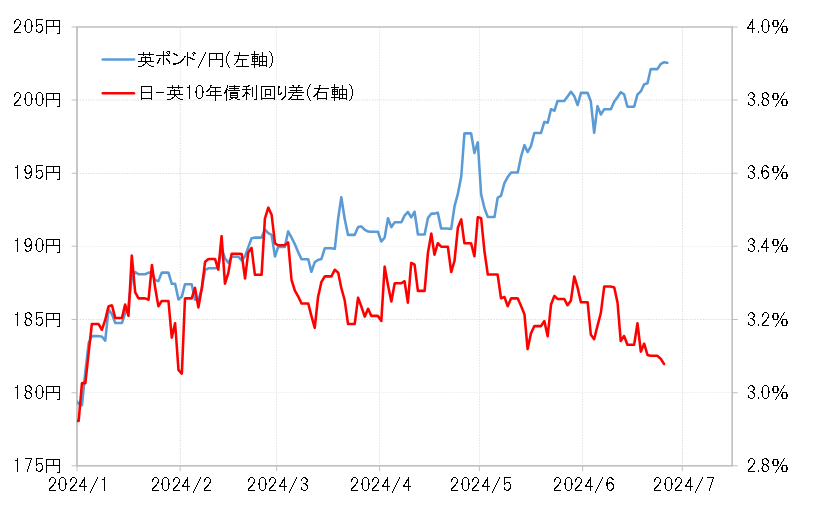

たとえば、豪ドル/円や英ポンド/円は、円との金利差が10年債利回り差で見ると円劣位が3%以上の大幅なものとなっている。このため、少しだけ金利差円劣位縮小が起きたとしても、円買いには厳しく、円売りには有利な状況に変わりないとの理屈から金利差からかい離した円売り拡大となっていると考えられる(図表1、2参照)。

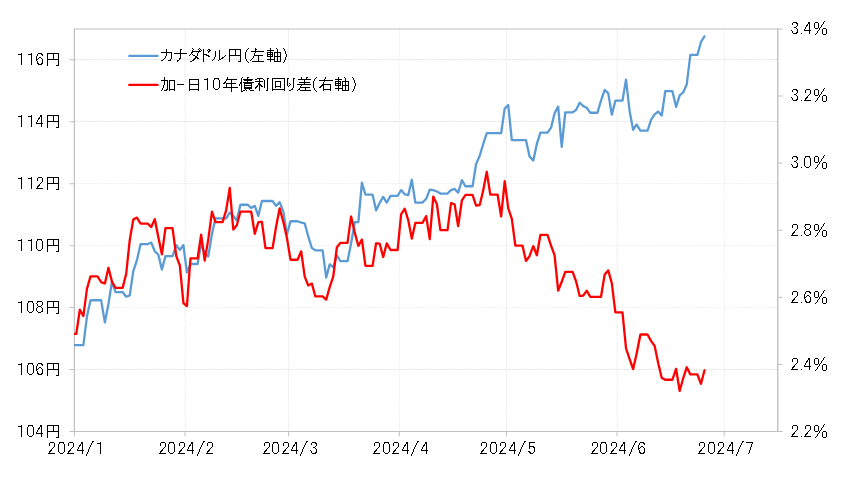

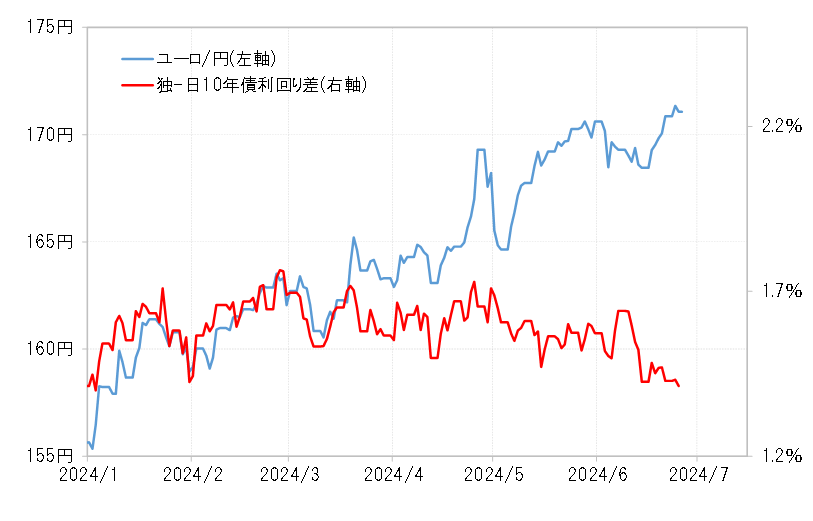

10年債利回り差で見ると、6月に最初の利下げを行ったカナダと日本の金利差円劣位は、最近にかけて2%台前半へ比較的大きく縮小してきた。また、日独の10年債利回り差円劣位は1%台前半まで縮小しており、大幅な金利差円劣位と言えるかは微妙だ。ただし、加ドル/円やユーロ/円も、5月以降大きく円安が広がるところとなっている(図表3、4参照)。

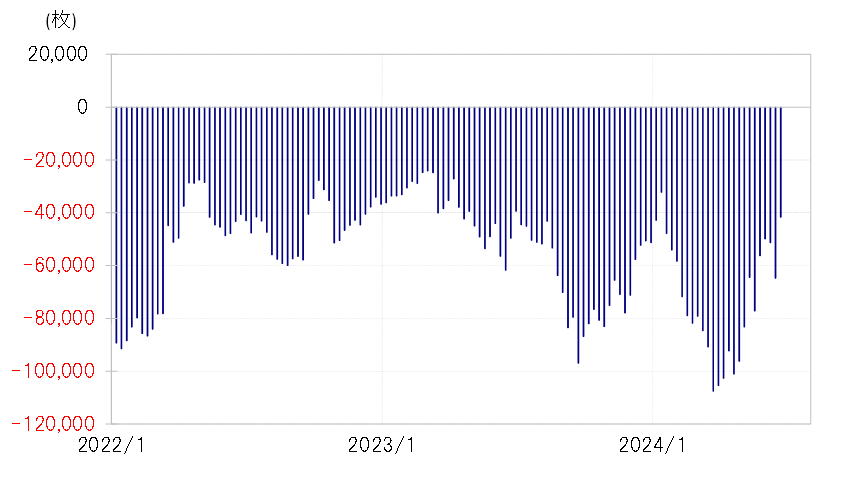

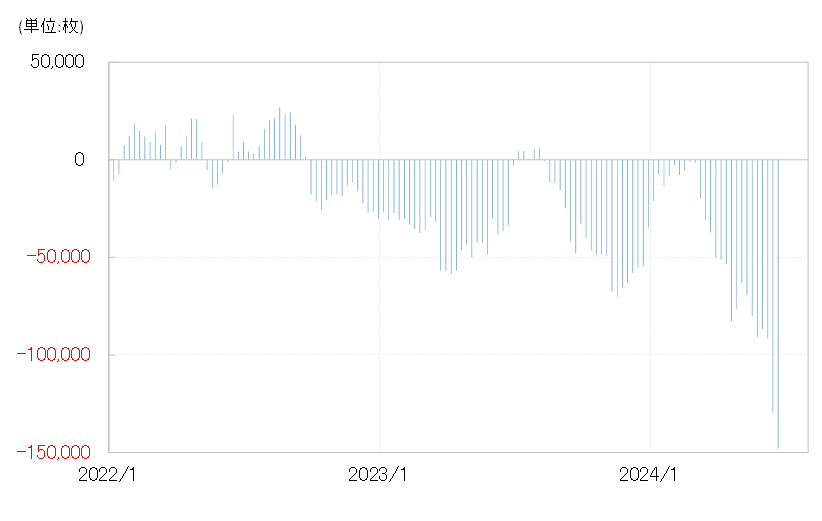

もう1つ気になるのが、これまで見てきたように対円では軒並み大きく上昇している外貨だが、投機筋の代表格であるヘッジファンドなどは対米ドルで逆に大きく売り越している可能性のある通貨もあるということだ。ヘッジファンドの取引を反映しているCFTC(米商品先物取引委員会)統計の投機筋の対米ドル・ポジションを見ると、足下で豪ドルや加ドルは売り越しだ。特に、6月に利下げを行ったカナダの通貨、加ドルは売り越しが急拡大した(図表5、6参照)。

これは、ヘッジファンドなどは借りた円を売って豪ドルや加ドルなどを買うという円キャリー取引で、クロス円のポジションを拡大している可能性を感じさせる。そうでなければ、豪ドル/円や加ドル/円などクロス円の買いは、日本の個人投資家が中心になっている可能性も考えられる。

米ドル/円が金利差からかい離した円安拡大となっていることは、日米10年債利回り差円劣位が3%以上と大幅な点が拠り所となった短期売買を行う投機筋の円売り拡大で、ある程度説明できそうだ。ただクロス円の金利差からかい離した円安拡大には、それでの説明が微妙な通貨ペアもあり、投機の円売りが理屈抜きで広がり始めている懸念もありそうだ。